Економічний зміст і складові митної системи держави

Разом із цим митна система була й залишається високоефективним фіскальним механізмом, який відіграє важливу роль у регулюванні економічного розвитку держави та забезпеченні її економічної безпеки. Від якості і своєчасності прийняття рішень у митній сфері залежить ефективність податкової політики в цілому, рівень розвитку міжнародної торгівлі, сальдо платіжного балансу держави та збалансованість державних фінансів.

Тому наукове обгрунтування сутності, складових, тенденцій і закономірностей розвитку митної системи завжди було й залишається важливим науковим завданням, незалежно від того, на якому етапі суспільно-економічних трансформацій перебуває держава. Особливої актуальності дана проблематика набуває в сучасних умовах фінансово-економічної нестабільності, коли багато країн переглядають свої митні тарифи та запроваджують нові, нетарифні, заходи з метою мінімізації впливу світової фінансової кризи на національну економіку.

Питаннями митної справи займаються багато вітчизняних науковців і практиків, зокрема А.Д. Войцещук, О.П. Гребельник, В.І. Дудчак, М.М. Каленський, Б.А. Кормич, Ю.Д. Кунєв, П.В. Науменко, П.В. Пашко, С. Терещенко, які детально вивчають практичні аспекти митного законодавства України. Праці російських авторів А.Д. Єршова, К.К. Сандровського присвячені проблемам міжнародних митних відносин. Водночас питання наукового обґрунтування митної системи держави досі залишалися поза увагою вітчизняних і зарубіжних науковців.

Метою цієї статті є формування теоретико-методологічного підґрунтя для подальшої розбудови ефективної митної системи нашої держави.

Згідно із класичним принципом наукової діяльності без розв'язання загальних проблем не вирішиш і часткові. В нашому дослідженні даний принцип стосується не тільки формування й уточнення категоріального апарату, що саме по собі дуже важливо (працівники митних органів, науковці, громадськість повинні оперувати однозначними поняттями, не допускати різнобічних трактувань, що призводить до плутанини в теорії й на практиці), а й обґрунтування методологічної основи розуміння, дослідження митної системи та управління нею.

Слід зазначити, що формування вітчизняної митної системи розпочалося З серпня 1990 року, коли Верховна Рада УРСР ухвалила Закон "Про економічну самостійність Української РСР", у якому було задекларовано, поряд із набуттям суверенітету та економічної незалежності, наміри розбудовувати власні фінансово- бюджетну, кредитну, банківську, грошову й митну системи. А вже через рік, 25 червня 1991-го, парламент незалежної України ухвалив Закон "Про митну справу в Україні", яким було визначено правові основи організації митної справи в Україні та органи, що здійснюють загальне й безпосереднє управління митною системою, їх права та обов'язки.

Треба зауважити: якщо в перших вітчизняних законодавчих актах використовувався термін "митна система", хоч і без тлумачення його змісту та складових, то пізніше в нормативних документах і працях вітчизняних науковців більшого поширення набуло поняття "митна справа". Зокрема, у статті 1 Закону України "Про митну справу в Україні" зазначено, що Україна як суверенна держава самостійно створює власну митну систему і здійснює митну справу. У статті 2 першого Митного кодексу України записано, що Україна самостійно визначає митну політику, створює власну митну систему та здійснює митне регулювання на своїй території.

Однак уже в новому Митному кодексі України5 поняття "митна система" навіть не згадується. Наприклад, стаття 3 зазначеного кодексу лише визначає, що митна справа України — це порядок переміщення через митний кордон товарів і транспортних засобів, митне регулювання, пов'язане зі встановленням та справлянням податків і зборів, процедури митного контролю й оформлення, боротьба з контрабандою та порушенням митних правил, спрямовані на реалізацію митної політики України.

Якщо наведене законодавче визначення митної справи проаналізувати з погляду системності й логічності, то виходить цілковита несумісність її складових, такі собі "вижимки з контексту". Так, порядок переміщення через митний кордон товарів і транспортних засобів — це лише частина загального порядку перетину митного кордону. Постає питання: чому забули про громадян, послуги, технології?

Віддаючи належне важливості й актуальності питання боротьби з контрабандою й порушенням митних правил, дивує, чому законодавець забув про не менш важливі завдання митної справи, визначені статтею 11 Митного кодексу України, а саме: сприяння захисту інтелектуальної власності учасників зовнішньоекономічних зв'язків, контроль дотримання правил переміщення валютних цінностей через митний кордон України.

Крім того, в Основах митного законодавства держав-учасниць Співдружності Незалежних Держав, що вступили до митного союзу (Україна до нього не приєдналася), міститься взагалі абсурдне визначення: "митну справу складають митна політика держави, а також порядок і умови переміщення через митний кордон товарів і транспортних засобів, стягнення митних платежів, митного оформлення та інші засоби втілення митної політики в життя.

Саме тому, на наше глибоке переконання, доцільніше й коректніше замість терміна "митна справа" використовувати "митна система". Адже відомо, що в жодному митному законодавстві розвинутих країн, включаючи законодавчі системи США, Канади, Європейського Союзу, не вживається термін "справа". Винятком є лише законодавство СРСР та країн пострадянського простору. До речі, ця думка підтримується й науковцями у сфері юриспруденції. Зокрема, професор Є.В. Додін зазначає, що правове поле України в інших галузях не містить термінів на зразок "податкова справа", "бюджетна справа", "соціальна справа", натомість є поняття податкової системи, бюджетної системи, соціальної політики.

У працях класиків економічної думки досить часто можна зустріти термін "митна система". Зокрема, одним із перших його почав використовувати німецький економіст Фрідріх Ліст. У праці "Національна система політичної економії" (1841) він писав: "Митна система як засіб, що сприяє економічному розвитку нації з допомогою регулювання міжнародної торгівлі, повинна постійно будуватися на принципі промислового виховання нації". Далі Ф. Ліст зазначає: "В основі формування митної системи лежить необхідність і прагнення народів до самозбереження, забезпечення свого добробуту, процвітання, а також встановлення переваг над іншими націями". Значну увагу питанням митної системи й мита у своїх працях приділяли також Н. Бар- бон, Ф. Бастіа, С.Ю. Вітге, Д.М. Кейнс, Д.1. Менделєєв, В. Петгі.

Терміни "митна справа" й "митна система" — це економічні категорії, які характеризують дві сторони одного процесу, однієї сфери життєдіяльності держави й суспільства — митної сфери. Якщо і вживати термін "митна справа", то лише в тих випадках, коли йдеться про практичні аспекти роботи митних органів. Адже Короткий тлумачний словник української мови трактує термін "справа" як:

1) робота, заняття людини, пов'язані з розумовим або фізичним напруженням;

2) те, що належить до чиїх-небудь обов'язків (службові справи);

3) професія.

Семантичні засади й економічний зміст митної справи сьогодні вже достатньо досліджено та обґрунтовано у працях вітчизняних і зарубіжних науковців. Що стосується митної системи, то хоча дане словосполучення дедалі частіше використовується на практиці, усталеного наукового визначення цього поняття, обґрунтування складових, форм, методів, етапів управління митною системою поки що немає.

Спробуємо запропонувати власне бачення сутності даного поняття.

Митна система кожної держави, які податкова система в цілому, є своєрідним дзеркалом, що відображає процес становлення кожної країни, суперечливі і специфічні умови формування її фінансової сфери, рівень розвитку національної економіки, соціальної сфери, зовнішню і внутрішню політику геоекономічне положення. Тому у світі не може бути держав із тотожними митними системами.

Згідно зі Словником іншомовних слів система (грец. systema — утворення, поєднання) — це:

— значна кількість закономірно пов'язаних елементів (предметів, явищ, поглядів, принципів тощо), які становлять певне цілісне утворення, єдність;

ювання

— порядок, зумовлений планомірним, правильним розташуванням частин у встановленому зв'язку, суворій послідовності;

— форма, спосіб організації чого-небудь;

— сукупність господарських одиниць, установ, споріднених своїми завданнями та організаційно об'єднаних у єдине ціле;

— те, що стало звичним, регулярним.

Згідно з визначеннями, наведеними у словниках, система — це сукупність якісно визначених елементів, між якими існує закономірний зв'язок чи взаємодія. Залежно від характеру і структури системи поділяються на матеріальні, що включають в себе системи неорганічної природи (фізичні, геологічні, хімічні), живі (екологічні, біологічні, клітини) та системи ідеальні (поняття, гіпотези, теорії, лінгвістичні й логічні побудови). Особливим класом є системи соціальні (сім'я, виробничий колектив, держава, політична система, суспільно-економічна формація).

Відповідно до теорії систем поняття "система" можна розглядати як теорію (наприклад, філософська система Платона); класифікацію (періодична система Д.І. Менделєєва); досконалий метод практичної діяльності (система реформатора театру К.С. Станіславського); певний спосіб розумової діяльності (система вирахування); сукупність об'єктів природи (Сонячна система); певне суспільне явище (економічна, правова система); сукупність сформованих норм життя (мораль, правила поведінки)15. Як видно, багатозначність вживання даного поняття вказує на його давнє коріння та важливу роль, яку воно відіграє не тільки в економіці, а й у культурі, політиці, етиці, хімії, фізиці, математиці та інших сферах науки. Водночас це поняття не однозначне, а отже, є потреба в подальшому науковому пошуку й обґрунтуванні правильності його вживання.

На основі наведеного можна запропонувати декілька визначень митної системи, а саме:

— митна система — це складна система організаційно-правових і фінансових взаємовідносин, які виникають між державою, митними органами й суб'єктами зовнішньоекономічної діяльності при ввезенні на її митну територію й вивезенні за межі цієї території товарів, транспортних засобів та інших предметів, на які поширюються митні процедури;

— митна система — це сукупність тарифних і нетарифних інструментів, принципів, форм і методів їх встановлення, зміни чи відміни, механізм, який забезпечує своєчасну й повну сплату митних платежів, контроль та відповідальність за

порушення митного законодавства, а також державні органи, на які покладено обов'язки реалізовувати митну політику;

— митна система — це суспільне явище, що являє собою сукупність взаємопов'язаних інституційних одиниць, які об'єднують спільні цілі й завдання. Характерними ознаками митної системи є цілісність, чітка організація, порядок і послідовність, взаємозв'язок і взаємодопомога.

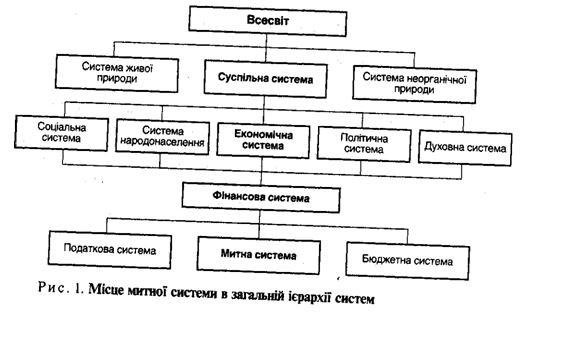

З діалектичної точки зору, хоч би якою великою була досліджувана система, вона завжди буде частиною іншої, більш загальної системи. Тому ті самі об'єкти, інституції можуть входити в різні системи, але в деяких системність буде максимальною (вони органічно вписуватимуться), а в інших — невеликою. На рис. 1 показано місце митної системи в загальній ієрархії систем.

Будь-яка система, якщо вона є цілісною, тобто утворенням, у якому зв'язки між внутрішніми елементами системи міцніші, ніж зв'язки між елементами системи й зовнішнім середовищем, характеризується:

— елементним складом;

— структурою як формою взаємозв'язку елементів;

— функціями елементів і системи в цілому;

— єдністю внутрішнього й зовнішнього середовищ;

— законами розвитку системи та її складових.

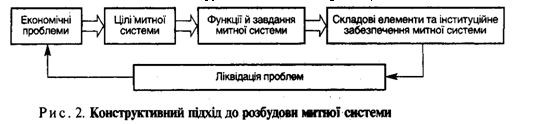

Якщо розглядати митну систему України з позиції конструктивного підходу, який грунтується на твердженні, що побудова будь-якої системи повинна відповідати певним цілям конструювання, то необхідно спершу визначити чіткі цілі митної

системи, потім функції й завдання, що забезпечуватимуть досягнення поставлених цілей, далі обґрунтувати інституційне забезпечення та складові елементи, які забезпечать виконання визначених функцій і завдань (рис. 2).

Парадоксально, але сьогодні ні на законодавчому, ні на науковому рівні, ні на практиці не визначено цілей, що ставляться перед вітчизняною митною системою, й митною справою зокрема. Це суперечить основоположним принципам теорії менеджменту. Згадаємо історію французького плавця, котрий довго готувався, аби встановити черговий рекорд і потрапити до Книги рекордів Ґіннесса, перепливши Ла-Манш.

Плавець зійшов із дистанції, не допливши до берегів Великобританії 200 м, хоча перед цим здолав понад 31 км. Чому? Тому що через туман, що опустився над протокою, він не бачив перед собою цілі. Аналогічною є ситуація в митній системі України. Досі точаться запеклі дискусії щодо фіскальних, регулюючих, протекціоністських чи стимулюючих цілей і функцій митної системи. На нашу думку, митна система України повинна в першу чергу забезпечувати конкурентоспроможність вітчизняних галузей економіки шляхом оптимального поєднання тарифних і нетарифних інструментів митної політики. А це сприятиме досягненню фіскальних, регулюючих і стимулюючих цілей.

При цьому під цілями слід розуміти не лише їх постановку (прогностичний і очікуваний результати), а й прогнозування та моделювання ефективної діяльності в умовах впливу різноманітних чинників.

На наш погляд, основне завдання митної системи полягає в забезпеченні узгодженості між товарними, фінансовими й інформаційними потоками, налагодженні технологічних схем перетину митного кордону, які задовольняли б митні органи й учасників зовнішньоторговельних операцій та максимально відповідали б критеріям оперативності й ефективності.

Розглядаючи вітчизняну митну систему з позиції дескриптивного підходу, який ґрунтується на припущенні, що характер функціонування системи відображає її структуру й елементи, логіку її побудови можна представити у вигляді схеми (рис. 3).

Відомо, що в Україні інші системи (політична, економічна, соціальна) мають настільки вагомий вплив на функціонування митної системи, що порушують органічні й об'єктивні взаємозв'язки всередині неї. Саме цим головним чином пояснюється повільність і часто небажаність реформування й розбудови митної системи України. Не слід забувати, що за відсутності системності завжди настає хаос.

На наше глибоке переконання, подальша розбудова митної системи України повинна здійснюватись на основі поєднання обох цих підходів (конструктивного й дескриптивного), оскільки на сьогоднішній день організаційна структура митних органів уже сформована і при розв'язанні тактичних завдань опиратися доводиться саме на неї. Водночас глобальна фінансово-економічна криза формує нові виклики та змінює цілі й завдання, які ставляться перед митними органами, що вимагатиме й відповідної адаптації всіх складових вітчизняної митної системи.

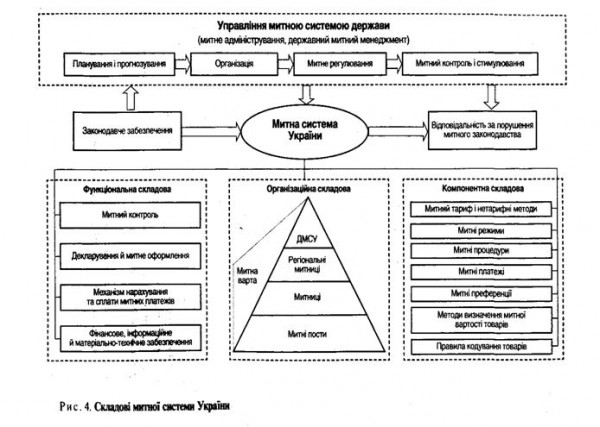

Митна система України, як і кожної держави, має компонентну, функціональну й організаційну складові (рис. 4). Компонентна складова митної системи України включає суб'єктів зовнішньоекономічної діяльності; ставки й види мита; нетарифні інструменти; митних режимів (імпорт, реімпорт, експорт, реекспорт, транзит, тимчасове ввезення (вивезення), митний склад, спеціальна митна зона, магазин безмитної торгівлі, переробка на митній території України, переробка за межами митної території України, знищення або руйнування, відмова на користь держави); митні процедури при переміщенні товарів, транспортних засобів та інших предметів, а також перетині митного кордону громадянами; митні платежі (мито, ПДВ, акцизний збір); методи визначення митної вартості товарів; митні преференції; принципи класифікації та правила кодування товарів.

Функціональна складова відображає основні функції митної системи та їх забезпечення: форми митного контролю, декларування й митне оформлення, механізм нарахування і сплати митних платежів, права й обов'язки суб'єктів зовнішньоекономічних відносин, способи їх захисту, інформаційне, фінансове та матеріально-технічне забезпечення роботи митних органів.

Організаційна складова митної системи передбачає формування таких ієрархічних рівнів: мікрорівня (митний пост); локального (митниця); мезорівня (регіональна митниця); макрорівня (національна митна система). У сучасних умовах спостерігається також формування мегарівня (митний союз) і метарівня (глобальний митний простір).

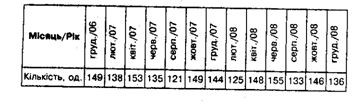

У таблиці показано, скільки законодавчо-нормативних актів приймалося у сфері митної справи в період із грудня 2006 року по грудень 2008-го.

Таблиця. Кількість норматавно-правових актів, прийнятих Державною митною службою України

Як видно з таблиці, Державною митною службою України щомісяця приймається в середньому 143 нормативно-правових акти, через що жоден суб'єкт зовнішньоекономічної діяльності не в змозі самостійно розібратися в законодавчому забезпеченні вітчизняної митної системи.

Для ліквідації такої надмірної зарегульованості митної сфери спершу необхідно чітко розділити завдання економічної та юридичної науки. Економічна наука покликана обґрунтовувати цілі й завдання митної політики та розробляти на цій основі заходи й моделі, спрямовані на досягнення бажаного результату. У свою чергу, юриспруденція на основі економічних напрацювань повинна розробляти конкретні законодавчі акти та стежити за їх виконанням.

Резюмуючи, можна зробити такі висновки:

— у сучасних умовах фінансово-економічної нестабільності нехтування проблемами подальшої розбудови митної системи України може призвести до остаточного перетворення нашої держави на сировинний придаток та ринок збуту товарів низької якості;

— терміни "митна справа" й "митна система" — це економічні категорії, які характеризують дві сторони одного процесу, однієї сфери життєдіяльності держави й суспільства — митної. При цьому "митна система" — більш загальне поняття, що включає в себе всі інституційні елементи й механізми митної сфери, а тому є доцільнішим і коректнішим для подальшого використання в наукових дослідженнях і практичній роботі;

— однією з основних проблем функціонування митної системи України є її надмірна зарегульованість, що аж ніяк не сприяє активізації зовнішньоекономічної діяльності.

На нашу думку, подальших наукових досліджень і обґрунтування потребують інституційне середовище та методологічні підвалини організації митної системи України.

Крисоватий А.Л