Інвестиційний потенціал банківської системи України

Сталий економічний розвиток в Україні можливий лише за умови залучення достатніх обсягів інвестиційних ресурсів для здійснення структурних зрушень у господарському комплексі країни. У зв'язку з цим основними завданнями державного управління є поліпшення інвестиційного клімату, активізація інвестиційної активності вітчизняних банків, накопичення інвестиційних ресурсів та їх концентрація на пріоритетних напрямах розвитку економіки. Банківські установи повинні стати головними учасниками інвестиційного процесу, розпорядниками інвестиційних ресурсів, інститутами підвищення інвестиційної привабливості країни, регіонів та окремих галузей економіки. Втім слід зазначити, що банківська система країни досі не акумулювала капіталу, обсяг та якість якого забезпечували б їх інвестиційну активність. Про це свідчить той факт, що потреба в інвестиційних ресурсах України до 2015 року становитиме 150 млрд дол. США, а кредитно-інвестиційний

портфель банківського сектору країни на 01.01.2009 становив 759 686 млн грн, або 98,6 млрд дол. США.

Саме тому дослідження питання інвестиційної діяльності вітчизняної банківської системи досі залишається надзвичайно актуальним. В умовах світової фінансової кризи, коли провідні фінансові установи зазнають кризи ліквідності й відпливу фінансових ресурсів, коли відбувається скорочення фінансування інвестиційних проектів та звуження інвестиційної діяльності, доцільно було б оцінити можливості банківської системи в галузі інвестування.

Метою статті є оцінка інвестиційного потенціалу банківської системи України, визначення рівня впливу світової фінансової кризи на тенденції розвитку вітчизняних банків та окреслення напрямів стабілізації банківської системи у після- кризовий період.

Вивченню проблем і перспектив розвитку банківської інвестиційної діяльності присвятили свої праці такі науковці, як О. Барановський, В. Геєць, В. Корнеєв, М. Крупка, А Кузнецова, А Мороз, А .Пересада, JI. Примосгка, М. Савлук та інші. Проте сьогодні, коли світова фінансова криза викликала істотні зміни в економіці країни, виникли нові проблеми в розвитку економічної ситуації та інвестиційній діяльності. Отже, ці питання потребують систематичного доопрацювання й узагальнення з урахуванням сучасних тенденцій, методів оцінки факторів впливу зміни економічної ситуації на інвестиційні можливості банків.

Можливості ефективного здійснення інвестиційної діяльності великою мірою визначаються інвестиційним потенціалом суб'єктів інвестування, тому всебічне, комплексне й системне дослідження цих категорій, а також удосконалення на цій основі відповідних теоретичних засад із метою надання їм цілісності, комплексності й завершеності за рахунок узагальнення наявних підходів і доповнення їх обґрунтованими положеннями, є досить доречним. Зазначимо, що поняття "інвестиційний потенціал" не має належного відображення в економічній науці, оскільки науковці здебільшого спрямовують увагу в бік економічного, виробничого, інноваційного потенціалів тощо.

У більшості сучасних публікацій описано різні підходи до визначення поняття "потенціал", його сутності й складу, відзначено важливість його вивчення. Загалом поняття "потенціал" трактують як наявні можливості, ресурси, запаси, засоби, що можуть бути використані для досягнення, здійснення чогось3. В економічній енциклопедії подано таке визначення потенціалу — це "наявні в економічного суб'єкта ресурси, їх оптимальна структура та вміння раціонально використати їх для досягнення поставленої мети.

Інвестиційний потенціал — це базова фундаментальна основа стійкого розвитку національної економіки. Національний інвестиційний потенціал визначається наявністю інвестиційних ресурсів для здійснення реальних і фінансових інвестицій, які матеріалізуються у новостворюваних факторах суспільного виробництва й суспільній інфраструктурі. Звідси, на нашу думку, інвестиційний потенціал країни — це сукупна спроможність суспільства здійснювати довгострокові вкладення накопиченого капіталу в розвиток економіки країни. У межах держави — це валові заощадження у ВВП, створеному за рік, із вирахуванням поточного й особистого споживання. Оцінка інвестиційного потенціалу дає можливість визначити масштаб інвестиційної програми й потреби у внутрішніх запозиченнях для її здійснення. Інвестиційний потенціал суб'єкта господарської діяльності — це сукупність накопичених у результаті господарської діяльності власних ресурсів, які можуть бути використані для інвестицій без порушення поточної роботи, або ж характеристика спроможності підприємства щодо інвестування.

Таким чином, інвестиційний потенціал визначає сукупну здатність підприємства здійснювати інвестиційну діяльність, причому ступінь інвестиційної активності й ефективність інвестування детермінуються рівнем (або величиною) та мірою використання цього потенціалу.

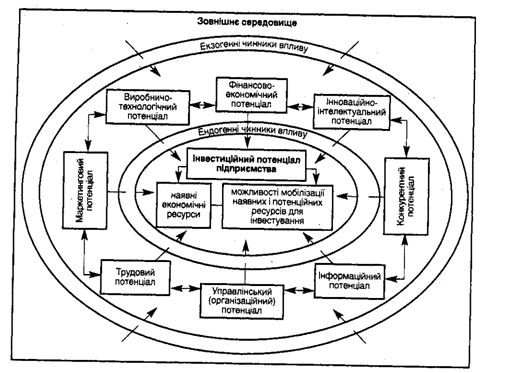

Сутність інвестиційного потенціалу має двоякий характер: з одного боку, він є результатом ефективного використання потенційних можливостей підприємства, з другого — фактором його подальшого розвитку за рахунок здійснення інвестиційної діяльності. Інвестиційний потенціал підприємства є динамічною категорією, адже його формування, стан і ступінь використання великою мірою визначаються як ендогенними, так і екзогенними факторами впливу. Ендогенні фактори зумовлені розвитком і рівнем ефективності використання інших часткових потенціалів підприємства — фінансово-економічного, виробничо-технологічного, інноваційно-інтелектуального, управлінського (організаційного), трудового, інформаційного тощо. Власне, це й зумовлює доцільність розгляду інвестиційного потенціалу в тісному взаємозв'язку з ними, оскільки ігнорування останнього (тобто розгляд лише з позицій ресурсного підходу) означатиме розуміння інвестиційного потенціалу лише як сукупності фінансових ресурсів для здійснення інвестиційної діяльності. Екзогенні фактори зумовлені станом і характеристиками макросередовища, в якому функціонує підприємство (рис. 1).

Банківська система є однією з провідних галузей економіки України. Економісти інколи називають її серцево-судинною системою економіки нашої держави. Саме тому визначення інвестиційного потенціалу банківської системи України є не менш важливим і актуальним. Виходячи з вищепроаналізованих тверджень, доцільно адаптувати ці визначення саме до банківської системи, адже поняття "інвестиційний потенціал банківської системи України" практично не трапляється. Отже, на нашу думку, інвестиційний потенціал банківської системи України — це сукупність наявних у банків власних і залучених ресурсів, їх оптимальна структура.

Рис. 1. Схема інвестиційного потенціалу підприємства

та раціональне використання для реалізації потреб господарювання й поставленої мети. Ми вважаємо таке твердження оптимальним, оскільки воно враховує виконання основних функцій банківської системи, а саме залучення й акумулювання вільних ресурсів у суб'єктів господарювання та задоволення інвестиційних потреб реального сектору економіки.

Сутність інвестиційного потенціалу банків доцільно аналізувати й оцінювати у двох напрямах: як ефективне використання наявних і потенційних можливостей банку та як подальше нарощування ресурсів і можливостей за рахунок здійснення інвестиційної діяльності.

Складовими, які б дали змогу оцінити інвестиційний потенціал банківської системи, на нашу думку, є: власний капітал банків (статутний і балансовий капітал), структура залучених ресурсів (важливе значення мають строкові ресурси населення й підприємств), прибуток і структура кредитно-інвестиційного портфеля банків. Саме аналіз динаміки цих показників дає можливість оцінити інвестиційний потенціал вітчизняної банківської системи та визначити ефективність її діяльності й перспективи розвитку.

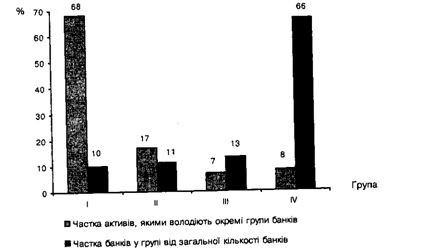

Проблемою, яка створює перешкоди на шляху активізації банківської діяльності в інвестиційному процесі, є низька капіталізація банківської системи загалом, а також існування значної кількості дрібних банків. Ситуація склалася так, що у 2008 році групі найбільших банків України належали активи на суму близько 630 млрд грн: на 18 банків першої групи припадає 70 % активів банківської системи, а на 120 малих банків четвертої групи — 8 %.

Лише 10 % банківських установ контролюють 65 % усіх активів банківської системи країни, і саме ці учасники інвестиційного процесу можуть займатись інвестиційною діяльністю і здійснювати інвестиційне кредитування економіки. Малі банки, яких понад 60 %, володіють менше ніж 10 % активів. Таке розпорошення банківського капіталу спричиняє деконцентрацію кредитних ресурсів і практично унеможливлює реалізацію великих довгострокових інноваційних проектів, які потребують значних інвестицій (рис. 2.).

Р и с. 2. Частка активів банків за групами в сукупних активах банківської системи та частка банків за групами в загальній кількості банків

Структура банків за обсягом статутного капіталу дещо змінилася, головним чином під впливом динаміки кількості найбільших і малих банків. Разюче зросла кількість банків зі статутним капіталом понад 20 млн євро: у 2003 році їх було 10, у 2005-му — 28, у 2007-му — 56 (32 % від загальної кількості діючих банків), а за 9 місяців 2008 року — 71 банк (відповідно 39 %). Однак уже за жовтень 2008 року кількість таких банків зменшилася до 65. Саме в цей період спостерігалось істотне коливання курсу іноземної валюти й саме це стало причиною такого різкого падіння. Тому на період фінансової кризи і становлення національної економіки доцільно було б установити мінімальний розмір статутного капіталу у фіксованій сумі у гривнях (без прив'язки до іноземної валюти).

Група банків зі статутним капіталом від 10 млн до 20 млн євро включала 44 банки (для порівняння: ЗО — у 2007 році, 20 — у 2005-му, 17 — у 2003 році). Кількість банків зі статутним капіталом від 0 до З млн євро у 2008 році становила 1 банк (у 2005-му — 31, у 2003-му — 94)5. Проаналізувавши вищенаведені дані, не важко здогадатись, що обсяги сплаченого статутного капіталу також зросли, оскільки вони займають основну частину власного капіталу (табл. 1.)

Таблиця 1. Динаміка сплаченого статутного капіталу комерційних банків України

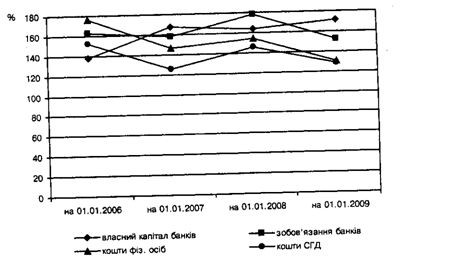

Дослідивши темпи росту відповідних показників (рис. 3.), зазначимо, що

власний капітал банків у 2006 році зростав більшими темпами, ніж у 2007—2008

роках. Незважаючи на це, у 2008 році власний капітал банків зріс на 43,5 % і становив 100,3 млрд грн.

Така динаміка показників діяльності великих банків України дає підстави припустити, що інвестиційний потенціал вітчизняної банківської системи здатний задовольнити потреби реального сектору економіки. Щодо активного росту цих показників зауважимо: на нашу думку, це спричинено активним ростом іноземного капіталу в банківській системі України, а також розвитком економічної ситуації. Втім, зазначені показники, хоч і є досить високими, за реальним станом речей не можуть зрівнятися з відповідними показниками банківської системи Європи. Потужність українських банків ще не є достатньою: у більшості з них статутний фонд не перевищує 10 млн євро (найбільшою групою банків, а саме 65, є банки зі сплаченим статутним капіталом від 5 млн до 10 млн євро), у половини — менший за 5 млн.

Лише окремі банки мають значний власний капітал, але їм не зрівнятися з європейськими масштабами.

Рис.З. Темпи росту основних показників діяльності банків за 2005—2008 роки

Сьогодні банкам ще не вдалося залучити значні обсяги довгострокових ресурсів, що, своєю чергою, гальмує їхню інвестиційну активність. Нині більшість банків не має у своєму розпорядженні достатньої власної бази для великих і надійних

позичкових операцій інвестиційного характеру.

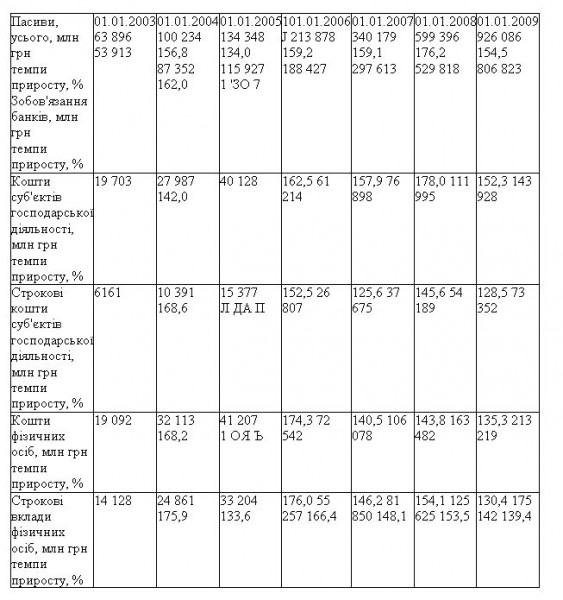

У таблиці 2 наведено показники, що характеризують пасиви й зобов'язання банків. Загалом у 2008 році зобов'язання банків збільшилися на 52,1 % порівняно з 2007-м і становили 806,8 млрд грн. На розширення ресурсної бази банків сприятливо впливали збільшення коштів фізичних осіб і суб'єктів господарювання. За 2008 рік ці показники зросли відповідно на 31 % і 28,5 %. При цьому зауважимо, що протягом аналізованого періоду темпи приросту коштів фізичних осіб були дещо вищими, ніж коштів суб'єктів господарювання.

Економічне зростання потребує відповідного рівня ресурсів банківської системи, проте її еволюційний розвиток не зможе забезпечити потрібних обсягів банківського капіталу, а залучення значного зарубіжного капіталу призведе до втрати економічної незалежності. Проблема полягає в тому, щоб знайти ресурси в національній економічній системі, які за обсягом і ціною відповідають поставленим завданням.

Необхідним кроком забезпечення ресурсної бази комерційних банків є запровадження спеціальних гарантій безпечності й підтримка зацікавленості населення в розміщенні власних заощаджень у комерційних банках. Для цього слід відмовитися від ідеї оподаткування доходів громадян, отриманих у результаті банківського депонування вільних коштів.

Таблиця 2. Основні показники діяльності банківської системи України за 2002—2008 роки

Комерційні банки для домогосподарств є надійнішим місцем збереження заощаджень, і саме банки в цьому сенсі мають істотні переваги перед небанківськими структурами. Так, хоча проценти за заощадженнями в банках не є високими (особливо в дуже великих банках з іноземним капіталом), але є стабільними і порівняно безпечними, чого не можна сказати про інші небанківські структури. До того ж законодавство зобов'язує банки бути учасниками Фонду гарантування вкладів фізичних осіб.

Банківська система в економіці займає особливе становище. Уособлюючи одночасно й позичальника, і кредитора, банки відіграють важливу роль у русі капіталів. З цієї самої причини банківська діяльність криє в собі небезпеку підвищеного соціально-економічного ризику. Саме тому загальний аналіз інвестиційного потенціалу був би неповним без аналізу активів як напряму використання ресурсів. Більшу частину загальних активів банків становлять кредитні операції — 81,5 % (станом на

01.01.2009). Вкладення в цінні папери займають 4,4 %, основні засоби й нематеріальні активи — 4,1 %.

Кожен банк самостійно визначає структуру власних активів, виходячи з факторів, що впливають на дохідність і ризик вкладень у ті чи інші активи. Вкладаючи кошти в економіку, банки зазвичай стоять перед вибором між вкладеннями у корпоративні цінні папери та інструменти кредитного ринку. Оскільки обсяг доступних банківських ресурсів є обмеженим, то зростання частки кредитного портфеля в активах банків зазвичай призводить до зменшення частки портфеля цінних паперів. Банк завжди стоїть перед альтернативою й на практиці віддає перевагу тому чи іншому фінансовому інструменту залежно від обмежень, установлених на використання таких інструментів, та від їхньої дохідності.

Завдяки розширенню ресурсної бази банків і зниженню процентних ставок за кредитами зберігалася тенденція до істотного зростання кредитних вкладень банківських установ в економіку країни. Тривало зростання довгострокових кредитів: упродовж 2008 року вони збільшилися на 56,7 %. Показник приросту кредитних вкладень становив 49,9 %.

Зауважимо, що показник приросту кредитних вкладень за 2007 рік був найвищим за всі роки незалежності, що позитивно впливало на динаміку економічного зростання в Україні. Проте зростання обсягів кредитування на тривалий термін було спрямовано більше на забезпечення особистих потреб населення, ніж на інвестиційні потреби підприємницьких структур. Дуже загрозливими для банківської системи країни є темпи зростання проблемних кредитів: у 2007 році цей показник становив 142,2 %, у 2008-му — 235,9 %. На нашу думку, це пояснюється коливаннями валютного курсу і впливом світової фінансової кризи на економіку держави.

Обсяг кредитних вкладень банківськими установами в економіку постійно зростає. Втім, аналіз впливу обсягів банківського кредитування на такі макроекономічні показники, як ВВП, інвестиції в основний капітал, обсяги промислового виробництва, показав, що роль банківського кредиту в забезпеченні темпів економічного зростання залишається, як і раніше, низькою.

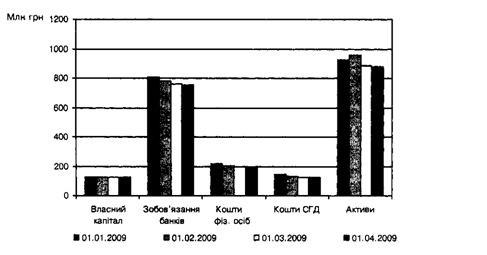

Аналіз показників інвестиційного потенціалу засвідчив, що банківська система України у 2005—2008 роках була спроможною задовольнити потреби суб'єктів господарювання. Однак глобальна фінансова криза, яка прокотилася світом у 2008 році, негативно вплинула на економіку й інвестиційний потенціал банківського сектору, про що свідчать дані рис. 4.

Незважаючи на думку експертів, що Україна — не надто глобалізована держава, впливу світової кризи їй не уникнути. Отже, основними проявами впливу є такі:

— банківський сектор охопила криза ліквідності;

— уразливість української економіки сьогодні обумовлена твердою прив'язкою гривні до долара;

— ситуація в банківському секторі ускладнюється й тим, що майже 52 % загальних і 60 % роздрібних кредитів становлять кредити в іноземній валюті. Крім того, існує сильна залежність комерційних банків від іноземного фінансування;

— у банківському секторі частка іноземного капіталу в загальному обсязі капіталу становить 37,2 % і перевищує граничне значення межі економічної безпеки на рівні 30 %;

— проблемою українських банків є й те, що обсяг виданих ними позик перевищує акумульовані кошти на депозитах у 2,24 раза, при цьому кредитів надано у 2,8 раза більше, ніж залучено валютних ресурсів на депозитах;

Рис.4. Тенденції зміни основних показників банківської системи за 2009 рік

— диспропорції між активами й пасивами банків виявляються у превалюванні короткострокових зобов'язань у структурі ресурсної бази й довгострокових кредитів у структурі активів.

Вищевикладене дало змогу зробити такі висновки і пропозиції:

1. Дослідженню теоретичних основ поняття інвестиційний потенціал загалом та інвестиційний потенціал банківської системи зокрема не приділено уваги в економічній науці. Саме тому пропонуємо вважати, що інвестиційний потенціал банківської системи України — це сукупність наявних у банків власних і залучених ресурсів, їх оптимальна структура та раціональне використання для реалізації потреб господарювання й поставленої мети.

2. Аналіз показників інвестиційного потенціалу засвідчив: банківська система України в період 2005—2008 років була спроможною задовольнити потреби суб'єктів господарювання. Проте вплив фінансової кризи спричинив погіршення інвестиційного потенціалу. Одним із способів розв'язання зазначених проблем має стати розширення можливостей підтримання ліквідності банків на основі програм фінансового оздоровлення. За однією з них для початку слід поділити всі вітчизняні банки на три групи: перша — стабільні установи, які не потребують зовнішньої допомоги, друга — порівняно стабільні, які мають тенденції до погіршення фінансового стану, третя — явні чи потенційні банкрути. Саме з банками третьої групи слід проводити роботу через компанію з управління активами за такою схемою:

1) НБУ призначає у проблемний банк тимчасову комісію, котра ранжує активи і продає найліквідніші для проведення першочергових розрахунків;

2) проводиться випуск інвестиційних сертифікатів на суму проблемної заборгованості та здійснюється своєрідний викуп цієї проблемної заборгованості;

3) у кінцевому підсумку таку банківську установу буде очищено від проблемних активів, а в подальшому — і від зобов'язань (до речі, свого часу викуп проблемних активів проводився у швейцарських банках, що дало змогу стабілізувати

роботу банківської системи Швейцарії).

Крім того, потрібно встановити обмеження на здійснення банками активних операцій, запровадити мораторій на розподіл чистого прибутку банків.

3. Із моменту виникнення кризи восени минулого року відплив коштів із банківської системи становив понад 80 млрд грн8. Утім, затвердження чіткої програми виходу з кризи допоможе відновити довіру до банківської системи. Тому сьогодні для Національного банку України актуальним є питання підтримки стабільності національної банківської системи й економіки загалом.

Необхідними кроками держави мають стати запровадження чіткої регуляторної політики, розробка законодавчих ініціатив щодо адекватності капіталу, процентних ставок, валютного регулювання, розширення можливості підтримання ліквідності банків тощо. При цьому позитивним чинником зростання українського банківського сектору є наявність фінансових ресурсів на внутрішньому ринку. Парадоксально, але світова криза дає Україні реальні можливості не тільки більш-менш успішно подолати негативні кризові явища, а й значно поліпшити свій економічний стан.

Луців Б.Л