Вплив іноземного капіталу на економічні процеси в Україні

Процеси активізації присутності іноземного банківського капіталу вимагають серйозного наукового аналізу та суспільної адаптації, насамперед, щодо можливих фінансових ризиків, обмеження суверенітету грошово-кредитної політики і перспектив реалізації національних економічних пріоритетів.

Метою статті є виявлення причин глобальної кризи, яка вплинула на соціально-економічну ситуацію в Україні, зокрема, дослідження залежності між присутністю іноземного спекулятивного капіталу та інфляційними процесами в економіці країни.

Питання проникнення іноземного капіталу в банківський сектор України стало предметом дискусій багатьох вітчизняних економічних шкіл, у рамках яких обговорюються питання вартості кредитів та депозитів, поступового витіснення з окремих сегментів ринку банківських послуг банків з національним капіталом, виведення капіталу за межі країни, зменшення податкових надходжень до її бюджету. Детальному аналізу наслідків діяльності банків з іноземним капіталом присвятили свої праці такі відомі науковці та економісти, як В. Геєць, В. Міщенко, М. Савлук, О. Сугоняко, Т. Смовженко, О. Дзюблюк та інші.

Причинами фінансової кризи у світовому господарстві можна вважати проблеми в американській економіці, що виникли внаслідок різкого скорочення заощаджень, зростання обсягів дешевих кредитів, неадекватного споживання та спекуляцій на ринку ризикованих іпотечних цінних паперів. Як відомо, найбільша у світі американська економіка значною мірою розвивається завдяки споживачам, оскільки впродовж останніх ЗО років їх витрати формують близько 2/3 ВВП країни.

Саме цей факт зумовлює збільшення доходів населення і державного бюджету США І якщо до середини 1980-х років американці заощаджували близько 7—9 % своїх поточних доходів, то пізніше ця частка почала неухильно скорочуватись і у 2001 році стала навіть від'ємною (за рахунок зростання динаміки виданих кредитів). Згодом заощаджування трохи відновилося, однак у 2005—2006 роках американці знову перестали відкладати гроші й навіть почали витрачати накопичене за попередні роки. Не сприяли ощадливості американців і низькі процентні ставки за кредитами, які майже в необмежених обсягах отримували банки США від Федеральної резервної системи, що, у свою чергу, призводило до практично нульових, з урахуванням інфляції, розмірів реальних процентів за депозитами.

Добре відомо, що впродовж цього періоду головним джерелом фінансування надлишкових витрат у США було кредитування. З середини 1980-х років американці фактично не лише не повертали кредити, а навпаки — нарощували їх темпами, які значно випереджали як темпи зростання їх доходів, так і темпи зростання ВВП. Відтоді боргові зобов'язання основної маси населення почали збільшуватися не просто з прискоренням, а взагалі в арифметичній прогресії відносно зростання доходів. На сьогодні обсяг фінансових зобов'язань більшості американських громадян уже перевищив 140 % їх річного доходу. Виплати тільки за процентами становили понад 10 % доходу населення — що ж говорити про повернення основних сум.

Очевидно, що в якийсь момент це не могло не призвести до ситуації, коли більшість пересічних американців уже не могли брати нові кредити і були змушені припинити нарощувати обсяги споживання, займаючись виключно поверненням накопичених боргів, або навіть відмовлятися від придбаних у кредит нерухомості, автомобілів, інших товарів тривалого користування. Усе це спричинило відчутне скорочення відповідних ринків та секторів економіки США, наслідком чого стало різке падіння курсів цінних паперів на американському фондовому ринку.

Закономірно, що дані процеси розпочалися з ринку ризикованих іпотечних паперів, який формувався за рахунок сек'юритизації ризикованих іпотечних кредитів, що видавалися найменш забезпеченим американцям, головним і майже єдиним джерелом доходів яких була заробітна плата. Отже, головною причиною фінансової кризи за умов глобалізації фінансових ринків стало перетворення лідерів світового банківського сектору на інститути обслуговування спекулятивних потоків міжнародного капіталу. Щоденний обсяг операцій на світовому валютному ринку становить майже 2 трлн дол. За експертними оцінками, лише 5—7 % їх загальної суми пов язані з реальною економікою, решта — це спекулятивні трансакції.

Поширення фінансової кризи із США на інші країни відбувалося, на нашу думку, у три основних етапи:

— перший — розпочався у 2007 році, коли на світових фондових ринках відбулося перше падіння індексів провідних банків і фінансових компаній. За таких обставин спекулятивний капітал, який шукає стабільні ринки з найвищими прибутками, став рухатися з ринків розвинутих країн до ринків країн, що розвиваються, які продовжували демонструвати високі темпи зростання й прибутковості. За оцінками фінансових експертів, співвідношення ризику і прибутковості у таких країнах було досить привабливим. Як наслідок, у 2007 році фондові ринки цих країн продемонстрували значні темпи зростання. Китай і Україна стали лідерами такого зростання. Закономірно значно зросли обсяги кредитів, виданих за рахунок коштів, запозичених на міжнародних ринках. Так, протягом 2007 року українська економіка запозичила 24,3 млрд дол. середньо- та довгострокових кредитів;

— другий — розпочався на початку 2008 року, коли тривале падіння фондових ринків світу змусило фінансові потоки переорієнтуватися з одних активів на інші. У ситуації поширення кризи більш привабливими стали активи, пов'язані з сировинними ресурсами, що одразу стимулювало істотне зростання цін на них. За підсумками січня — липня 2008 року, ціна на метал у середньому за вісьмома регіонами світу зросла майже на 81 %, вартість нафти — на 32 %;

— третій (нинішній) — характеризується переростанням глобальної фінансової кризи в економічну. Наслідками цього стали серія банкрутств провідних світових фінансових компаній і поширення фінансової кризи на реальний сектор світового господарства, падіння попиту на світових ринках і, як результат, обвал цін на сировинних ринках, стагнація провідних економік світу. Уже у серпні — вересні минулого року ціна на метал у середньому за вісьмома регіонами світу впала на 18,3 %, ціни на нафту знизилися на 26,5 %. І ця тенденція протягом наступних двох місяців лише посилювалася, завдаючи збитків економікам провідних країн.

Нинішня криза не є якоюсь особливою у світовій фінансовій системі, однак вражають її масштаби, що значно розширилися через фінансову глобалізацію, яка прискорила процеси руху спекулятивного іноземного капіталу, посиливши вплив на економіки країн зовнішніх факторів.

Спекулятивний капітал практично не реалізується в економіці, оскільки функціонально проявляється через вкладення в короткострокові активи. Спекулятивний прибуток не можна отримати в інший спосіб, тому фінансові спекулянти уникають довгострокових вкладень. Ризикована спекулятивна діяльність є одним із головних детонаторів фінансових криз, які періодично супроводжують економічний поступ. Так, у 1975 році в режимі вільного курсоутворення функціонувало 14 % валют країн — членів МВФ, у 1985-му — вже 28 %, а в 1997-му — 59 %'. Таким чином, початок 1970-х років можна вважати рубіконом інституційних змін у сфері міждержавних фінансових відносин.

Ці зміни проявилися передусім у лібералізації валютного режиму і зростанні обсягів та швидкості руху міжнародного капіталу, який самовідтворювався переважно в позиковій формі за відносного зменшення еквівалентного товарного наповнення. Спекуляції з фінансовими інструментами, арбітраж і хеджування з часом набували самодостатнього характеру.

Розвиток фінансових ринків тісно пов'язаний із активністю зовнішньоторговельних операцій: платіжний баланс держави в ідеалі являє собою рівновелике поєднання балансу руху капіталів із торговельним балансом. На практиці досягти врівноваженості вказаних двох частин досить важко і платіжний баланс має або додатне, або від'ємне сальдо. Постійна картина від'ємного платіжного балансу (кож імпорт перевищує експорт) сигналізує про кризову загрозу фінансовій системі країни. У цьому випадку додаткові потреби в іноземній валюті компенсуються надлишком екзогенного надходження коштів, коли їх приплив нівелює наявні зовнішньоторговельні проблеми.

Така ситуація характерна для багатьох ринків, що розвиваються, у т. ч. для України. У передкризовий період занижений валютний курс спричиняє підвищений попит на валюту і збільшує обсяги імпорту. Відтак погіршується сальдо торговельного балансу. Врівноваження попиту і пропозиції на валюту досягається за рахунок термінових іноземних валютних ін'єкцій (більшою мірою це кредитні транші міжнародних фінансових організацій і сек'юритизовані позики, меншою — прямі й портфельні іноземні інвестиції). Подальше використання іноземного капіталу не завжди є продуктивним, тобто часто переважають міркування не перспективного, а поточного характеру. Погашаються борги, поповнюються резерви центральних банків для підтримки національної валюти і залишається пригніченим розвиток виробництва, у т. ч. експорто орієнтованого. Збільшення імпорту зі сповільненням експорту логічно потребує постійних додаткових валютних ресурсів. За таких обставин рух міжнародного спекулятивного капіталу прискорюється і поглиблює негативні тенденції в реальній економіці.

Спекулятивний цикл "іноземний капітал — збільшений імпорт — додаткові валютні потреби — додатковий іноземний капітал" само- відтворюється у зростаючих масштабах. Припиняються такі фінансові перегони шляхом девальвації національної валюти, чого і домагаються міжнародні спекулянти. Україна зіткнулася з такою ситуацією наприкінці 2008 року, коли національна валюта втратила свою вартість і знецінилася майже вдвічі. Тому результатом недостатнього (а на прикладі України — нестабільного) рівня зовнішнього фінансування і слабкості внутрішніх джерел відтворення стала ситуація, що загрожує стабільності національної валюти. Протягом 2007—2008 років спостерігалося значне нарощування обсягів кредитів, які видавалися в іноземній валюті на споживчі цілі, за одночасного постійного падіння макроекономічних показників. Згадані явища дали змогу вітчизняним ученим зробити висновок про наявність спекулятивного капіталу в національній економіці.

Значному подорожчанню кредитних ресурсів у національній валюті сприяє активне використання іноземної грошової маси, що фактично означає довгострокове кредитування урядів країн-емітентів. У свою чергу, це впливає на зростання їх економік, підвищення конкурентоспроможності і відповідно зниження економічного потенціалу власної країни. Оскільки наслідки використання валюти у країні- емітенті й країні-реципієнті різні, це означає, що і ставлення до цієї валюти та її поведінка на фінансових ринках таких країн різняться. Очевидною є неоднозначність функціонування грошових систем різних країн. На нашу думку, серед причин доларизації української економіки слід назвати:

— менш стабільний рівень реальної дохідності гривневих фінансових інструментів порівняно з доходом фінансових активів, деномінованих в іноземній валюті;

— більш стабільні процентні ставки за кредитами й депозитами в іноземній валюті, ніж у національній (у тому числі внаслідок нестабільної премії за ризик і наявності широкого діапазону процентних ставок у національній валюті);

— прискорену лібералізацію валютного регулювання, що розширює можливості доступу до ринку позик в іноземній валюті й дозволяє розмішувати цінні папери на міжнародних ринках капіталу;

— характерні вади української економіки, зокрема недостатню ліквідність національного валютного ринку;

— низький рівень розвитку ринку фінансових інструментів (головним чином цінних паперів, деномінованих у національній валюті);

— високі ризики ліквідності й низький рівень довіри до національної валюти.

У деяких країнах функції грошей можуть виконувати паралельно дві чи декілька валют, в інших законодавчо регламентується обіг лише однієї — або національної, або іноземної. У світовій практиці розрізняють три основні групи країн щодо використання іноземної валюти у національній економіці.

До першої групи належать країни з офіційним використанням іноземної валюти. У Панамі, Еквадорі, Сальвадорі, Пуерто-Ріко й деяких інших як внутрішню грошову одиницю використовують долар США, в Андоррі, Ватикані, Чорногорії, Монако — євро, на Північному Кіпрі — турецьку ліру, у Гренландії — датську крону.

Друга група країн напівофіційно використовує валюту, емітовану в інших країнах: у Співдружності Багамських островів це багамський долар і долар США, Брунеї — брунейський і сінгапурський долари, Таджикистані — російський і таджицький рублі.

Третю групу становлять країни, в яких практикується нелегальне використання іноземної валюти. Як Правило, тут вона не виконує функції обігу і використовується іноді як міра вартості, для заощаджень, як засіб платежу в екстремальних випадках (наприклад, у тіньовій частині економіки, за умови великих сум платежів тощо). Скажімо, в Законі України "Про Національний банк України" зазначено, що єдиною офіційною грошовою одиницею на території України є гривня, проте кількість валютних депозитів і кредитів (офіційна доларизація економіки) щороку зростає (табл. 1).

Таблиця 1. Рівень доларизащї економіки України у 2003—2008 роках

Наведені в табл. 1 дані свідчать, що більш інтенсивно на доларизацію впливає саме банківська система, а не суб'єкти господарювання.

Долар США використовується в Україні як міра вартості, навіть незважаючи на доволі стабільний за останні роки валютний курс національної грошової одиниці — гривні. Достатньо ознайомитися з першими-ліпшими оголошеннями щодо купівлі-продажу нерухомості, автомобілів, низки інших товарів і послуг, щоб довести це. Цікавим є той факт, що з падінням курсу американського долара і довіри до нього у світі українці у цілому не змінили свого ставлення до цієї валюти і продовжують вимірювати власні активи, отриману заробітну плату, надані послуги саме за її еквівалентом.

Нинішню кризу небезпідставно називають доларовою, тому що вона була спричинена нагромадженням зайвих доларових активів, що, у свою чергу, спровокувало обвал вартості долара. До 1973 року світову валютну стабільність забезпечувала система фіксованих обмінних курсів, сформована в 1944 році на Бреттон-Вудській конференції. Курс американського долара і курси всіх інших валют були прирівняні до певної частини золота за певною ціною. Бреттон-Вудська система виконувала роль квазізолотого стандарту, адже всім іншим країнам гарантувалося право конвертувати їхні долари в золото за обмінним курсом 35 дол. за унцію золота.

Коли в 1973 році Бреттон-Вудська система припинила своє існування, країни світу змушені були домовитися щодо організації нової світової валютної системи для регулювання міжнародної торгівлі й валютних відносин, створення і запровадження нової міжнародної резервної валюти. Світове співтовариство не спромоглося цього зробити, чим скористалися США: вільне місце заповнили доларом, перетворили його на світову резервну валюту, що надає величезні вигоди і переваги без укладання офіційних угод і прийняття на себе будь-яких зобов'язань.

Таким чином, на зміну золотовалютній системі, якій були властиві механізми саморегулювання, що не допускали випуску зайвих грошей і виникнення подібних криз, прийшла позбавлена таких механізмів грошово-кредитна система, яка потребує свідомого регулювання, оскільки стійкість золотовалютної системи забезпечувалася таким вагомим чинником, як наявність у грошей внутрішньої вартості, чого вони позбавлені за сучасної грошово-кредитної системи.

Оскільки долар став світовою валютою, виконання цієї ролі має супроводжуватися контролем з боку всього світового товариства за всіма правилами і приписами, встановленими до функціонування грошово-кредитної системи (навіть світової). Тільки з допомогою чітких обмежень і суворого контролю можна регулювати грошову масу й запобігати торговому дисбалансу, адже саме через відсутність контролю утворилася величезна не регульована грошова лавина, що вийшла з-під фінансового контролю і створила для всього людства багато проблем. Однією з них є кредитна інфляція, яку Сполучені Штати Америки експортували до інших країн світу, в міру використання останніми американського долара.

У доларизованій економіці, в якій одночасно іноземна і національна валюти виконують функції грошей, деформується дія каналів трансмісійного монетарного механізму, що суттєво підвищує невизначеність монетарної сфери, посилює вплив монетарних шоків і ризики боргової кризи. Усі ці негаразди проявляються в тому, що:

— обсяги і структура грошової маси стають украй чутливими до коливань обмінного курсу та девальваційних очікувань — зміни обмінного курсу автоматично впливають на вартість доларової складової грошової маси, вираженої в національній валюті;

— зростає чутливість валютного курсу до змін грошової пропозиції: непередбачені перепливи між доларовою і гривневою частинами грошової маси під дією девальваційних очікувань відбиваються на коливаннях попиту і пропозиції іноземної валюти на готівковому і безготівковому сегментах валютного ринку;

— послаблюється дієвість процентної ставки як інструмента регулювання грошової пропозиції;

— зменшуються можливості антициклічної стимулюючої монетарної політики щодо проведення девальвації, яка стає особливо небажаною для доларизованої економіки;

— ускладнюється прогнозування наслідків застосування важелів монетарної політики і розриваються традиційні лінійні зв'язки між динамікою грошової маси та інфляції;

— суттєво зростає вразливість банківської системи, корпоративного сектору і держави до валютних ризиків.

У зв'язку з цим боротьба з доларизацією як фінансово-економічним явищем та її ризиками стає важливим напрямом політики НБУ і необхідною умовою збереження контрольованості монетарної сфери. Проте за активного входження іноземних банків, які володіють дешевими і "довгими" валютними ресурсами і мають

більшу самостійність у проведенні своєї діяльності, вирішення зазначеного завдання може суттєво ускладнитися.

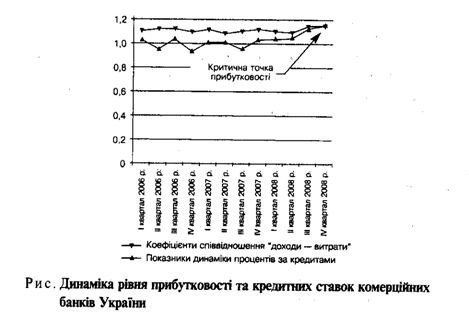

Відтак поглиблення інтеграції національних економік із формуванням єдиного загальносвітового ринку товарів, послуг, капіталів і робочої сили призводить до зменшення значення національних кордонів, і зовнішні фактори економічного розвитку починають активно впливати не лише на транснаціональний бізнес, а й на національні господарства. Наочно це демонструє щоквартальна динаміка коефіцієнтів співвідношення доходів і витрат комерційних банків за період 2006— 2008 років (рис.).

Наведена динаміка свідчить про відносно стабільні доходи, які отримували комерційні банки у 2007—2008 роках: показники динаміки процентних ставок за кредитами значно змінювалися, відбувалося істотне зростання кривої показника динаміки процента за кредитами в останні два квартали 2008 року, що говорить про складну ситуацію в економіці країни, пов'язану з відсутністю стабільних і дешевих джерел фінансування національної економіки.

Це спонукало комерційні банки підвищити процентні ставки за активними операціями, зокрема кредитними. Наочно можна переконатися, що у IV кварталі 2008 року дві криві перетнулися; чого не було впродовж двох років. Точку перетину ми пропонуємо назвати "критичною точкою прибутковості" від кредитних операцій. Значне подорожчання кредитів вплине на рівень прибутковості кредитних операцій і є велика ймовірність зниження кривої співвідношення "доходи — витрати" до 1. Банки будуть змушені працювати на межі своєї рентабельності, аби залишитися на ринку банківських послуг.

На нашу думку, причиною складної ситуації на ринку фінансових послуг України стало неефективне використання іноземного капіталу, який надходив у країну в формі короткострокових кредитів комерційним банкам. Процес набув макроекономічного ефекту, коли штучно було створено сприятливий клімат для імпортного виробника. Ринок країни переповнився дешевими товарами ажіотажного попиту, що фінансувався за рахунок споживчих кредитів, які мали надзвичайно високі ціни.

У результаті ми отримали:

1) зростання корпоративного зовнішнього боргу;

2) значні темпи інфляції;

3) знецінення національної валюти;

4) подорожчання фінансових ресурсів для корпоративних клієнтів на внутрішньому і зовнішньому ринках. Це справляє значний вплив на соціальну ситуацію в країні.

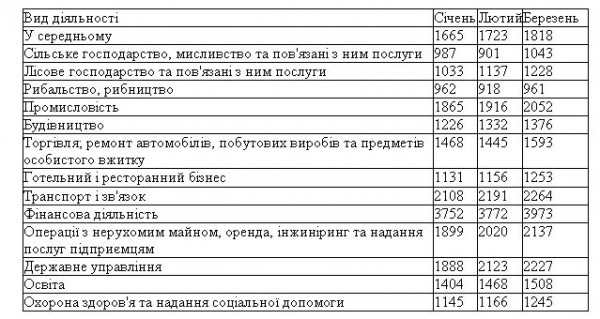

Сьогодні різні сектори економіки характеризуються високим ступенем диференціації заробітних плат працівників, про що свідчить їх аналіз за видами економічної діяльності у 2009 році (табл. 2).

Таблиця 2. Середня місячна заробітна плата за видами економічної діяльності у І кварталі 2009 року (в розрахунку на одного штатного працівника, грн)

За даними табл. 2 видно, що в період, який розглядається, середня місячна заробітна плата за секторами економіки становила 1600—1800 грн. При цьому особливо виділяється фінансова сфера, рівень заробітної плати в якій складав 3973 грн (у березні), що перевищило загальний статистичний показник країни на 2155 грн. Причиною таких перекосів у структурі доходів стали надприбутки, отримані комерційними банками України внаслідок входження іноземного спекулятивного капіталу. Такі дисбаланси призвели до значного перетікання висококваліфікованої робочої сили з сектору виробництва у сектор обслуговування.

Парадоксальність ситуації полягає в тому, що сектор обслуговування — галузі, що не виробляють матеріальних благ, — взяв на себе функції головного регулятора стабільності національної економіки. Посередницькі операції, які здійснюють фінансові установи, сприяють перерозподілу доходів і подорожчанню товарів та послуг усередині країни. Адже рівень цін на кредити, страхові послуги у декілька разів перевищує середньосвітові і це створює неконкурентні умови для власного виробника. Банківські установи сприяють виникненню кредитної інфляції в економіці внаслідок значного подорожчання кредитних ресурсів (наприклад, ціни на імпортні товари в нашій країні значно перевищують ціни на аналогічні товари в країнах Західної Європи, оскільки у вартість імпортного товару закладено високу ціну кредиту, що надається імпортеру, перевізнику, реалізаторові і споживачу цього товару). Таким чином утворюється процентний мультиплікатор, який впливає на кінцевий рівень цін товарів і послуг.

Фінансова криза має своє продовження і впливає на економіки всіх країн, інтегрованих у світові товарно-грошові відносини. На нашу думку, головною причиною цієї проблеми є зловживання емісією незабезпечених безготівкових коштів. В Україні згадана проблема створює подвійний тягар: по-перше, грошово-кредитна сфера нестачу вільних коштів компенсує на світових ринках; по-друге, значна доларизація економіки України обмежує можливості регулятора банківської системи.

Можна виділити такі основні аспекти прояву світової фінансової кризи в українській банківській системі.

1. Зниження довіри населення до банків. Останнім часом поширилися панічні настрої серед вкладників комерційних банків, спричинені запровадженням у жовтні 2008 року НБУ заборони на дострокове вилучення депозитів.

2. Серйозні труднощі українських банків пов'язані з необхідністю повернення (до кінця 2008 року!) значних зовнішніх запозичень, які активно залучалися у попередні роки, а також із ускладненням залучення нових інвестицій внаслідок кризових явищ на європейських фінансових ринках та зниженням кредитних рейтингів значної частини українських банків.

3. Наслідком фінансової кризи стала нестабільність на валютному ринку, і хоча вона має переважно внутрішній спекулятивний характер, однак призводить до нестабільності міжбанківського валютного ринку, зменшення резервів НБУ, який змушений продавати валюту для задоволення ажіотажного попиту.

4. Криза призвела до підвищення процентних ставок за кредитами, внаслідок чого посилилися інфляційні очікування.

5. Для банківських установ з національним капіталом, у яких введено тимчасову адміністрацію, єдиним порятунком може стати рекапіталізація з державного бюджету, що засвідчує обмеженість фінансових можливостей внутрішніх інвесторів.

6. Криза може призвести до укрупнення банків в Україні, оскільки дрібні банки просто не здатні впоратися з проблемами. Цей процес проходитиме шляхом злиття і поглинання більшими фінансовими установами менших.

7. Формування ресурсної бази комерційних банків за рахунок отриманих кредитів від нерезидентів на міжбанківському ринку під 3—4 % річних і розміщення

цих коштів серед суб'єктів господарської діяльності в Україні під значно вищі процентні ставки зумовлюють інфляційні очікування.

8. Подорожчання кредитних коштів для реального сектору економіки підвищує ціну на виготовлені в Україні товари і послуги.

Банківська система будь-якої країни першою зазнає впливу згаданих процесів, і, з урахуванням тієї ролі, яку вона відіграє в усьому розвитку національної економіки, можна без перебільшення стверджувати, що банківська система виступає ключовою передавальною ланкою впливу глобалізаційних процесів на національне господарство. Відтак оцінка основних напрямів впливу глобалізації на національну банківську систему країни і визначення шляхів оптимізації цього впливу через розробку відповідних регулятивних заходів — одне з головних завдань зниження рівня ризиків глобалізаційних процесів для національної економіки.

Сукупність факторів впливу глобалізації на розвиток вітчизняної банківської системи визначає глибинні трансформації у її функціонуванні на національному рівні. Серед таких факторів можна назвати: дерегулювання і лібералізацію міжнародного руху капіталу, розвиток новітніх технологій, що дають змогу проводити операції одночасно на різних фінансових ринках; підвищення транскордонної мобільності капіталів; розмивання меж між різними сегментами фінансового ринку, зокрема, між ринками, де здійснюються операції з короткостроковими цінними паперами, і ринками довгострокових позичкових капіталів; посилення розриву між темпами зростання виробництва товарів і послуг реальної економіки і темпами зростання обсягів фінансових операцій; поступове стирання меж між різними фінансовими функціями кредитних установ.

Це, власне, й є ті чинники, котрі сьогодні мають вирішальний вплив на організацію кредитних відносин у суспільстві та функціонування національного грошового ринку.

Нинішня фінансова криза, можливо, радикально змінить контури сучасного державного управління економікою. На нашу думку, для її подолання необхідно провести комплекс таких змін.

1. Перейти на нові показники вимірювання економіки. Фінансова сфера повинна знайти адекватне відображення в об'ємних макроекономічних показниках.

2. Обмежити відносну незалежність центральних банків, адже саме така незалежність Федеральної резервної системи США спричинила економічну кризу. Світ став глобальним не тільки щодо інтернаціональних тенденцій, а й усередині кожної держави. Грошово-кредитна політика не може й далі функціонувати ізольовано.

3. Посилити регулятивну роль центральних банків, оскільки ринки цінних паперів, страхування, інвестиційні фонди тощо вийшли з-під контролю.

4. Застосувати законодавчі обмеження до перекредитування, міжбанківського кредитування під заставу цінних паперів, а також запровадити нову систему

оцінки цінних паперів, їх ліквідності. Уся міжнародна, національна та інші системи оцінки цінних паперів мають бути істотно переглянуті. До того ж не варто забувати, що причиною кризи 2008 року стало фактичне прирівнювання до грошей величезної маси цінних паперів, яка перевищувала обсяги реальних коштів у десятки разів.

5. Створити міжнародну комісію з дозволу, контролю та узгодження обсягів випуску, а також поточного регулювання державних цінних паперів та їх обігу на міжнародних фінансових ринках.

6. Деполітизувати такі міжнародні економічні організації, як МВФ і Світовий банк. Криза свідчить про необхідність їх реорганізації, оскільки вони виявилися не готовими до несподіваного фінансового обвалу, проґавили ознаки його наближення і не змогли запропонувати дійових методів його подолання.

На нашу думку, для подолання наслідків фінансової кризи в Україні потрібно:

— переглянути концептуальні підходи до формування та проведення кредитної політики державою в особі Національного банку України, яка враховувала б інтереси кредитора і боржника;

— знизити ціну на внутрішні фінансові ресурси, що дозволить здешевити кредити. Запровадження економічно обґрунтованої ставки кредиту негайно принесло б позитивні результати;

— посилити взаємодію фінансового і нефінансового секторів економіки, узгодженість дій усіх органів державної влади та суб'єктів господарювання;

— запровадити та інституційно оформити ефективну і постійно діючу систему моніторингу стабільності фінансової системи в цілому і банківського сектору зокрема.

Таким чином, з точки зору можливості проведення ефективної монетарної політики необхідно відстоювати інтереси українських банківських установ, а з позиції підвищення ефективності посередницької ролі банківської системи — стимулювати залучення відносно дешевого іноземного капіталу.

Втім, не можна стверджувати, що ці дві стратегії цілком виключають одна одну. Українські комерційні банки повинні виступати посередниками у кредитуванні національної економіки з використанням іноземного капіталу, однак відносини між сторонами мають бути довірчими і довгостроковими, що дозволить українській банківській системі формувати власну стратегію розвитку.

Диба М.І