Інноваційний менеджмент (2004)

2.2. Венчурне фінансування

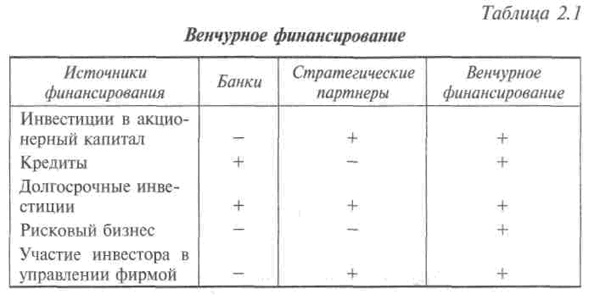

є довготривалими - від трьох до семи років;. об'єкти інвестування - компанії, здатні, на думку венчурного капіталіста, до швидкого збільшення власної ринкової вартості за рахунок розробки та впровадження інновацій або реінжинірингу бізнес-процесів;. інвестор за допомогою керуючої компанії здійснює контроль над інвестиціями через співпрацю з командою керуючих інвестованого компанії з метою надання підтримки та консультацій, що спираються на експертизу, досвід і контакти венчурних капіталістів, що збільшує цінність інвестицій;. доходи від вкладень капіталу більшою мірою мають форму приросту вартості капіталу в кінці періоду інвестицій. Венчурне фінансування не зачіпає всі елементи інноваційної ланцюга, воно зазвичай починається з дослідного виробництва і розробок і закінчується виходом інноваційного товару на ринок, не зачіпаючи фундаментальні дослідження і питання подальшого розвитку виробництва та реалізації продукції. Венчурне фінансування має ряд особливостей, що відрізняють його також від банківського фінансування або фінансування стратегічного партнера (див. табл. 2.1).

1. Венчурне фінансування неможливе без принципу «схваленого ризику». Це означає, що вкладники капіталу заздалегідь погоджуються з можливістю втрати коштів при невдачі за фінансової підтримки підприємства в обмін на високу норму прибутку в разі її успіху.

2. Такий вид фінансування передбачає довгострокове інвестування капіталу, при якому вкладникові доводиться жити в середньому від трьох до п'яти років, щоб переконатися в перспективності проекту, і від п'яти до десяти років, щоб отримати прибуток на вкладений капітал.

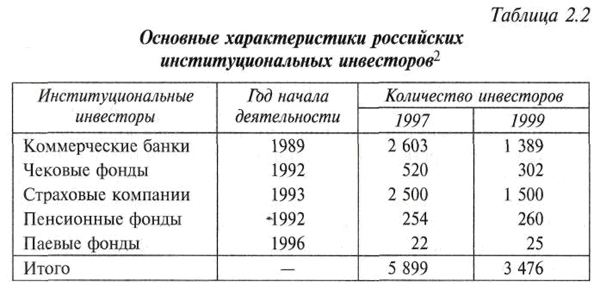

Ризикове фінансування розміщується не як кредит, а у вигляді пайового внеску в статутний капітал венчура. Знову створюються підприємства, як правило, користуються юридичним статусом партнерств, а вкладники капіталу стають у них партнерами з відповідальністю, обмеженою розмірами внеску. В залежності від частки участі, яка обумовлюється при наданні грошей, ризикові інвестори мають право на відповідне одержання майбутніх прибутків від фінансованого підприємства. Венчурний підприємець на відміну від стратегічного партнера рідко прагне захопити контрольний пакет акцій компанії. Звичайно це пакет акцій порядку 25-40%. Ще однією особливістю ризикової форми фінансування є високий ступінь особистої зацікавленості інвесторів в успіху нового підприємства. Це випливає як з високої ризикованості проекту, так і зі статусу співвласника заснований венчура, тому ризикові інвестори часто не обмежуються наданням засобів, а надають різні консультаційні, управлінські та інші послуги, створені венчура. Джерелами венчурного фінансування є: кошти засновників інноваційного підприємства і його ділових партнерів; засоби сторонніх спеціалізованих (венчурних) інвесторів і кредиторів. В даний час основні джерела фінансування технологічних інновацій - це власні кошти підприємств: прибуток, амортизація, статутний капітал, доходи від емісії цінних паперів та ресурси фінансово-промислових груп. Структура джерел інвестицій в технологічне переозброєння наблизилася до структури світового інвестиційного ринку, де близько 65-70% складають власні кошти підприємств, з них 80% припадає на амортизацію і близько 20% - на чистий прибуток. У Росії в основному сформувалася інфраструктура ринку інституціональних інвесторів, у сукупності керуючих коштами в обсязі 13,5 млрд дол (табл. 2.2).

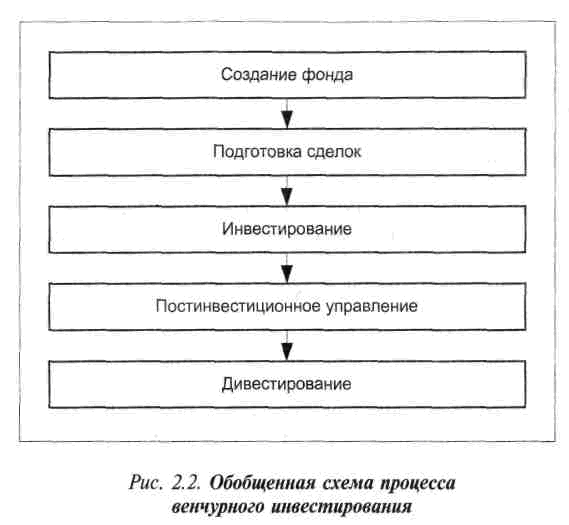

Помітно зменшення числа інвестиційних інститутів з 5899 до 3476. Російський ринок інституціональних інвестицій скорочується незважаючи на те, що обсяги накопичень населення країни характеризуються тенденцією до збільшення. За різними експертними оцінками, заощадження населення становлять 70 і більше млрд дол Співвідношення обороту ринку інституціональних інвестицій в 1999 р. і суми накопичень населення складають близько 15%. У розвинених країнах через цей сектор проходить 1 / 3 загального обороту капіталу. Частка заощаджень населення в обороті капіталу поки залишається невисокою. Істотно розширює можливості залучення тимчасово вільних грошових коштів для інвестування на виробничі та інноваційні заходи випуск цінних паперів і в зв'язку з цим акціонування підприємств. Дієвим джерелом залучення коштів в інноваційну сферу є додаткова емісія акцій, що вигідна свободою вибору терміну випуску, її обсягу, практичної необмеженістю за масштабами в рамках ємкості вторинного ринку цінних паперів, зацікавленістю інвесторів в реальному доступі до управління капіталом. Проте фондовий ринок поки деформований. Якщо в розвинених країнах переважає звернення корпоративних цінних паперів, акцій підприємств, то на російському ринку обороти державних цінних паперів вдесятеро перевершували сектор корпорацій. Перспективною формою взаємодії різних форм капіталу та мобілізацій інвестицій стають фінансово-промислові групи. Вони відображають об'єднання підприємств різних сфер господарської діяльності: промислових підприємств, фінансово-кредитних, торговельних організацій та ін В області фінансування проривних технологій найбільш ефективна організація технополісів, технопарків, інноваційних компаній вищих навчальних закладів, відповідних підрозділів державних та муніципальних органів, консультаційних та інших підприємств сфери послуг у єдиний механізм, що забезпечує досягнення лідируючих позицій в макротехнологій. Так, уже ефективно функціонують спільне російсько-італійське підприємство «Технопарк» в Москві, Томський науково-технологічний парк у вигляді асоціації підприємств та інститутів, «Санкт-Петербурзький міжнародний технопарк», акціонерне товариство «Санкт-Петербурзький кібернетичний технопарк», технопарк «Загір'я: м. Москва »та ін Проекти технополісів і технологічних парків розробляються також в Саратові, Зеленограді, Ростові-на-Дону, Нижньому Новгороді, Челябінську, Троїцьку, Зарічному. Процес венчурного інвестування представлений на схемі (див. рис. 2.2). Основними структурами, що беруть участь у формуванні венчурних фондів на світових ринках, є: 1) пенсійні фонди; 2) страхові компанії; 3) банки; 4) промислові корпорації; 5) державні структури; 6) приватні особи; 7) некомерційні фонди.

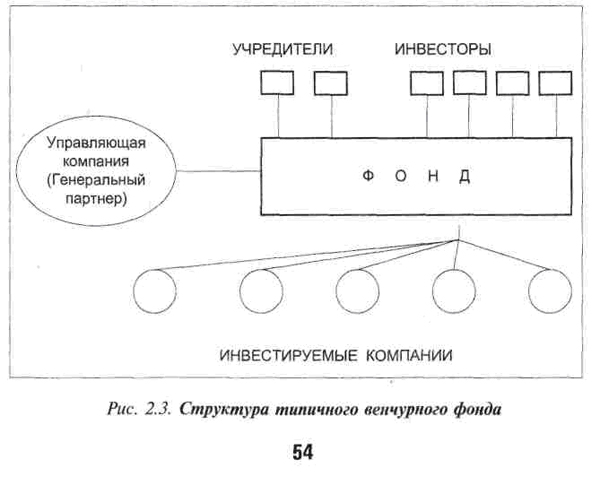

Організаційна структура типового венчурного інституту виглядає наступним чином (рис. 2.3).