Інноваційний менеджмент (2004)

8.2. Функціонально-вартісний аналіз

Функціонально-вартісний аналіз - це метод комплексного техніко-економічного дослідження об'єкта з метою розвитку його корисних функцій при оптимальному співвідношенні між їх значимістю для споживача і витратами на їх здійснення.

Метод ФСА застосовується промисловими компаніями США, Англії, Франції та інших країн з розвинутою ринковою економікою.

Метод ФСА розроблений у США і вперше застосований у 1947 р. у компанії «Дженерал Електрик». Інженер Лоуренс Д. Майлс прийшов до висновку, що зниження витрат виробництва треба починати з аналізу споживчих властивостей виробу і технічних функцій складових його частин. У центр уваги ста

вився питання, наскільки виправдані витрати з урахуванням отриманих властивостей товару, що задовольняють ті чи інші запити і потреби. Для одержання відповідних властивостей товару необхідні певні витрати, тому важливі пропорції між корисністю окремих властивостей і понесеними витратами.

Не всі властивості товару є дуже корисними. У зв'язку з цим потрібно провести аналіз, використовуючи принцип Ейзенхауера за схемою ABC (див. § 6.4). Необхідно виділити головні (А), другорядні (У) і непотрібні чи зайві функції (С). Кошти слід витрачати на одержання головних функцій, певною мірою - на другорядні (У). Витрат на одержання зайвих функцій потрібно уникати.

Виключення зайвих функцій дозволяє знизити витрати на виробництво продукції при одночасному скороченні або навіть підвищення якості.

Об'єктами ФСА можуть бути споживчі властивості виробу як у цілому, так і його окремих частин (вузлів, груп деталей, окремих деталей і т.п.).

Всебічний і детальний аналіз споживчих властивостей виробу, технічних функцій складових його частин і пов'язаних з ними витрат не може бути виконаний одним фахівцем. До проведення ФСА рекомендується залучати фахівців різних відділів, що беруть участь у розробці, виробництві, маркетингу і збуті продукції. Представники конструкторських бюро пропонують перспективні розробки з урахуванням попиту. Ці розробки повинні пройти через руки дизайнерів, що враховують естетичні і ергономічні вимоги до майбутнього виробу. Необхідна участь економістів, особливо бухгалтерів, що знають собівартість виробу, її складові. Фахівці з маркетингу і збуту володіють інформацією про споживчий попит, капризи і коливання моди, розбираються в розміщенні сил конкуруючих фірм. Працівники відділу постачання можуть подати відомості про можливості придбання матеріалів, сировини, комплектуючих виробів для розроблюваних видів виробів.

Тільки колективний, всебічний розгляд проблеми підвищення якості при одночасному зниженні собівартості може гарантувати успіх.

Створення аналітичної групи - найбільш відповідальна частина підготовчого етапу. Чисельність групи залежить від розміру підприємства, обсягів майбутньої роботи і її періодичності. Групи збираються на нараду раз на тиждень або на два тижні і вносять пропозиції в обстановці невимушеності, вільного обговорення висловлених ідей.

Безпосередньою роботою по проведенню ФСА займаються дослідницькі групи, створювані за наказом керівника організації з найбільш кваліфікованих фахівців. Групи складаються з фахівців різних напрямків, що дозволяє розглядати проблеми всебічно, комплексно, в гармонійній зв'язку одна з одною. Це важливо для повної і правильної оцінки функцій і витрат по досліджуваному проекту. Однак треба враховувати, що численна група є некерованою.

У західних країнах число учасників дослідницької групи - 5-8 осіб. Потрібно виходити з того, що ФСА за окремим об'єктом не відноситься до глобальних аналітичних досліджень.

Керівник організації повинен поставити чітку мету перед усією групою і чіткі завдання перед кожним її членом, а також вказати терміни початку та закінчення робіт.

Члени дослідницької групи збираються на першу нараду, де їх знайомлять з важливістю і змістом майбутньої роботи. Ефективність наради залежить від поведінки керівника під час обговорюваних питань. Має значення і кількість проведених нарад. Кожна нарада має бути добре підготовлено, проводиться по-діловому, з обговоренням конкретних пропозицій та прийняттям дієвих рекомендацій.

До проведення ФСА можуть залучатися і консультанти з боку: науковці, викладачі вузів та ін

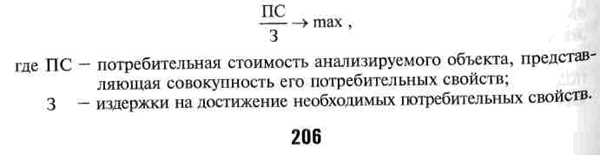

Мета ФСА - зниження витрат на виробництво, проведення робіт та надання послуг при одночасному підвищенні або збереженні якості виконуваної роботи. Мета ФСА можна записати математично:

При проведенні ФСА виходять з того, що аналізовані вироби є товаром, тобто споживчою вартістю не для виробника, а для споживача. Разом з тим споживча вартість не завжди оцінюється кількісними показниками. У випадку якісного і словесного опису (оцінка смакових, естетичних та ергономічних якостей виробу) застосовують бальні оцінки.

Склад та розмір витрат визначають виходячи з витрат, що формують повну собівартість продукції.

ФСА складається з декількох етапів: підготовчий, інформаційний, аналітичний, дослідницький, рекомендаційний, впроваджувальний.

1) На підготовчому етапі уточнюється об'єкт аналізу. Наприклад, як об'єкт дослідження може бути вибрано виріб, що випускається в масовому порядку або викликає нарікання щодо якості. У першому випадку діє фактор масовості: навіть незначне зниження собівартості одиниці продукції приносить значні суми економії і додаткового прибутку від реалізації продукції. У другому випадку вибирається виріб, що має низьку якість або високу собівартість в порівнянні з аналогічними вітчизняними або закордонними зразками. Аналіз подібної ситуації важливий в умовах розширюється зовнішньоекономічних зв'язків, коли величезне значення має конкурентоспроможність продукції, призначеної на експорт.

Найбільш доцільний ФСА по розробляється продукції, ще не запущеної у виробництво. Тут є час для внесення змін у конструкцію виробу або технологію виробництва, перш ніж буде встановлено обладнання та укладені договори на постачання сировини, матеріалів, комплектуючих виробів та інструментів.

Об'єкт дослідження вибирається на основі обговорення запропонованих варіантів із залученням фахівців у конкретних галузях. Після вибору об'єкта дослідження створюється робоча група з фахівців, найбільш компетентних у проведенні ФСА по даному об'єкту. Про це керівник фірми видає відповідний наказ. Наказом встановлюються терміни виконання аналітичних робіт по окремих етапах і відповідальність кожного учасника за конкретну ділянку роботи, визначається винагорода за виконання роботи.

мостів і високою якістю.

2) Інформаційний етап передбачає збір інформації про

досліджуваному об'єкті: призначення, технічні можливості, якість, собівартість.

Вся інформація заноситься в спеціальні картки або в пам'ять комп'ютера: докладно перераховуються функції окремих деталей, що складають виріб, матеріал, з якого вони виготовлені, їх собівартість. Паралельно для порівняння показується вартість обробки деталі на стороні або вартість точно такий же покупної деталі.

Всі служби і відділи підприємства надають у розпорядження групи з ФСА необхідну інформацію про виріб, а також пропозиції щодо поліпшення якості виробу і зниженню витрат на його виготовлення. Велике значення надається оцінками споживачів (якість, надійність, відповідність вимогам моди, естетики, ергономіки і т.п.).

Для наочності корисно представити виріб перед членами дослідницької групи в розібраному вигляді і демонструвати на спеціальному стенді. Деталі повинні розташовуватися в тому ж порядку, в якому вони збираються в готовий виріб. Корисно ознайомитися з аналогічною продукцією конкурентів.

3) Аналітичний етап передбачає вивчення функцій вироби і витрат на їх забезпечення. Розглядається наступне коло питань:

Що являє собою виріб?

Які його функції?

Які функції потрібні і корисні, а також які функції зайві, що збільшують собівартість?

Яка справжня вартість виробу?

Яким має стати виріб?

Яка була б його нова вартість?

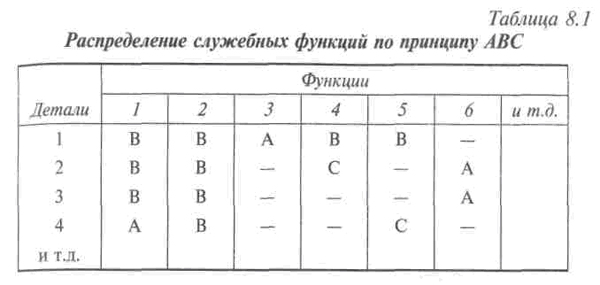

Докладно описуються службові (техніко-експлуатаційні, естетичні, ергономічні) функції виробу в цілому та технічні функції окремих частин (деталей, груп деталей, вузлів). Функції поділяються на основні (А), другорядні (У) і непотрібні (С).

Відсікаючи непотрібні функції, одночасно відсікають зайві витрати. Аналіз може бути проведений з використанням системи (табл. 8.1).

Подібна схема не повинна бути надмірно великий, щоб не загубилася наочність.

Одночасно можна побудувати іншу схему, де в підлягає таблиці будуть ті ж деталі, а в присудок - витрати на їх виробництво по окремих калькуляційних статтях. Відтак, доцільно перейти до оцінки вагомості функцій і витрат на їх забезпечення. Оцінка проводиться з метою з'ясування можливості скорочення витрат у таких напрямках:

Як впливає ця деталь на вартість виробу в цілому?

Чи потрібні даної деталі всі її характеристики?

Чи не можна подібну деталь виготовити більш дешевим способом?

Чи можна аналогічну деталь придбати на стороні за нижчою ціною?

Чи можуть бути окремі її функції перенесені на інші деталі?

І т.д.

По четвертому пункту можуть бути виділені уточнюючі питання: чи можна замінити одні матеріали іншими, більш дешевими; чи доцільно змінити постачальника, щоб мати Матеріали за більш низькою ціною; чи не можна використовувати принципово нові матеріали.

Питання, пов'язані з обробкою, припускають наступні уточнюючі аспекти: можливість заміни обладнання, змінюючи операцій, відмови від деяких операцій та ін На даному етапі визначається питома вага окремих функцій у загальній сукупності споживчих властивостей виробу і зіставляється з питомою вагою витрат на одержання кожної функції.

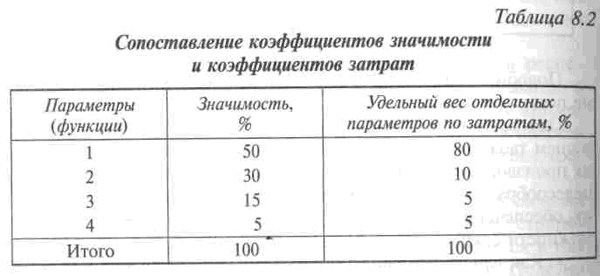

Питома вага окремих функцій у загальній сукупності споживчих властивостей виробу називається коефіцієнтом важливості або значимості. Опції перераховуються за ступенем убування їх важливості і зниження питомої ваги в загальній сукупності споживчих властивостей виробу.

При визначенні коефіцієнтів важливості можуть бути враховані параметри, найбільш важливі для споживача (табл. 8.2).

Відношення питомої ваги параметра (функції) у витратах до значущості або важливості параметра (функції) називається коефіцієнтом витрат по окремих функцій.

У прикладі табл. 8.2 найважливіший параметр (функція) - перший. Зіставивши відповідні витрати з коефіцієнтом важливості, отримуємо коефіцієнт витрат 1,6 (0,80 / 0,50). Це говорить про те, що витрати на отримання параметра (функції) непорівнянні з важливістю.

У теорії і практиці ФСА виправдане співвідношення між витратами і функцією має бути рівним або близьким до 1. Якщо коефіцієнт витрат менше 1, співвідношення вважають більш сприятливим. За коефіцієнта, що перевищує 1, реко-дметься вживати заходів щодо зниження витрат на отримання параметра (функції).

За параметрами 2, 3 і 4 маємо:

На основі проведеного дослідження пропонується кілька варіантів рішення, кожний з яких має певні переваги і дає певний економічний ефект. Ці переваги можуть виявитися нерівнозначних: при значному підвищенні якості виробу по одному з варіантів зростають витрати, а при іншому - знижуються витрати, але якість залишається на колишньому рівні. Є і третій варіант, при якому якість поліпшується незначно, знижується собівартість, але менше, ніж при другому варіанті. Якому ж варіанту слід віддати перевагу?

Вибір варіанту - одне з найбільш відповідальних рішень, тому на етапі аналітичної роботи необхідно провести економічні розрахунки і визначити вплив того чи іншого рішення на собівартість і рентабельність виробу.

Після вибору оптимального варіанту відбувається його захист на рівні керівництва фірми. При цьому для кожного заходу, пов'язаного з розробкою нової продукції, характерні як загальні, так і специфічні роботи з впровадження.

4) Дослідницький етап передбачає оцінку ідей і варіантів рішень, вироблених на попередніх етапах з метою виключення диспропорцій між функціями та витратами.

5) Рекомендаційний етап пов'язаний з відбором найбільш прийнятних для даного виробництва варіантів вдосконалення вироби.

6) Впроваджувальний етап є заключним, коли враховуються результати рекомендаційного етапу і здійснюється впровадження відібраного варіанту вдосконалення техніки.