Інноваційний менеджмент (2004)

12.3. Ефективність витрат на інноваційну діяльність

Внутрішні витрати (поточні і капітальні) розподіляються за джерелами фінансування:

власні кошти організації;

кошти бюджету;

кошти позабюджетних фондів;

кошти організацій підприємницького сектору. Внутрішні поточні витрати на дослідження і розробки

розподіляються по видах робіт:

фундаментальні дослідження;

прикладні дослідження;

розробки.

• державний;

підприємницький;

сектор вищої освіти;

безприбутковою приватний сектор.

Для оцінки ефективності витрат на інноваційну діяльність необхідно вирішити проблему оцінки її результатів. Слід розрізняти ефективність витрат на інноваційну діяльність у виробників (продавців) і у покупців.

Відповідно до «Положення про склад витрат» витрати на підготовку та освоєння виробництва нових видів продукції серійного і масового виробництва, а також технологічних процесів не відносяться на собівартість продукції та відшкодовуються за рахунок позабюджетних фондів фінансування галузевих і міжгалузевих НДДКР та заходів по освоєнню нових видів продукції (позабюджетні фонди фінансування НДДКР). Порядок утворення та використання галузевих і міжгалузевих позабюджетних фондів НДДКР визначається відповідними рішеннями Уряду РФ. Позабюджетні фонди формуються за рахунок добровільних відрахувань підприємств і організацій незалежно від форм власності в розмірі 1,5% від собівартості продукції. Кошти позабюджетних фондів йдуть на фінансування науково-дослідних і дослідно-конструкторських робіт зі створення нових видів наукомісткої продукції, сировини і матеріалів, розробки нових і вдосконалення застосовуваних технологій, робіт з підвищення технічного рівня продукції, робіт у галузі охорони праці та техніки безпеки, розробок нормативних та інструктивних матеріалів та ін Ресурси, отримані з позабюджетних фондів, використовуються суворо за цільовим призначенням та відображаються на рахунку 96 «Цільові фінансування і надходження».

Витрати, пов'язані з винахідництвом, включають:

витрати на проведення дослідно-експериментальних робіт;

витрати на виготовлення моделей і зразків;

витрати на організацію виставок, конкурсів та інших заходів з маркетингу;

виплату авторських винагород.

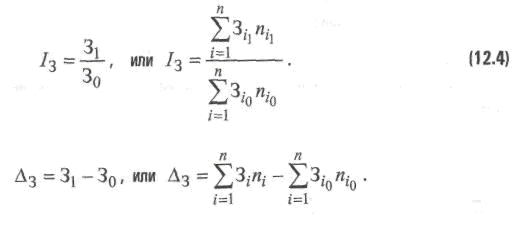

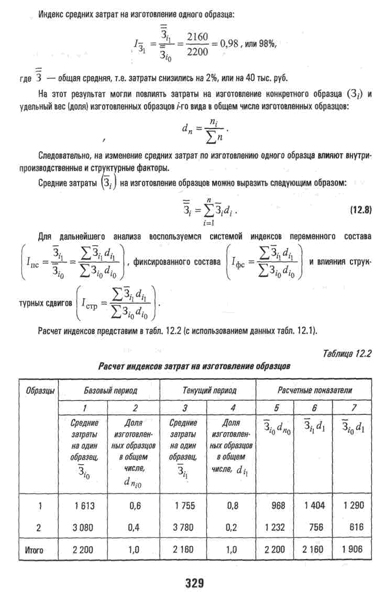

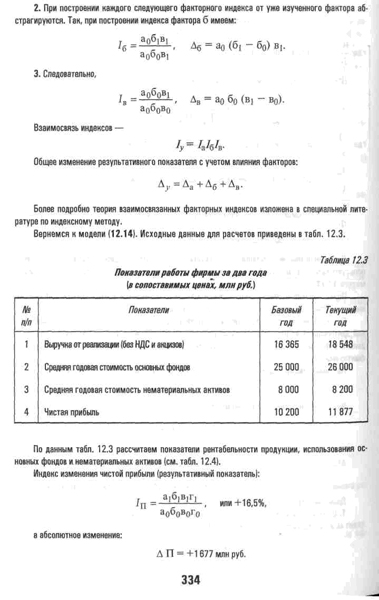

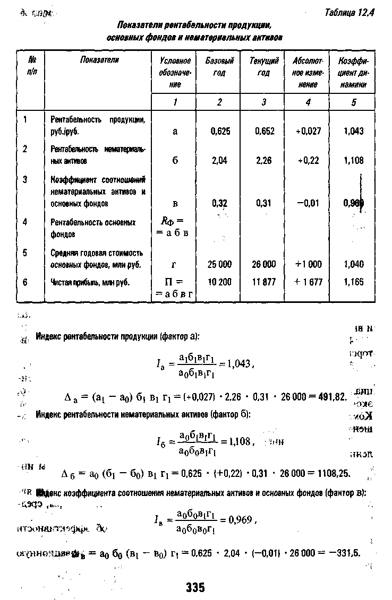

Витрати на створення нової техніки залежать від терміну початку і завершення відповідних робіт, тому в рік закінчення НДДКР враховуються витрати цього року, включаючи витрати минулих років, загальні витрати на створення нової техніки. Загальні витрати (3) на створення нової техніки можна представити як добуток середніх витрат у розрахунку на один зразок (3,) на кількість створених зразків:

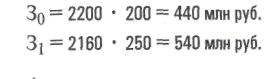

Покажемо деякі прийоми аналізу впливу факторів на зміну загальних витрат. Приклад МЛ Середні витрати на розробку одного зразка склали в базовому році 2200 тис. руб., В поточному році - 2160 тис. руб. Кількість створених зразків - відповідно 200 і 250. Тоді

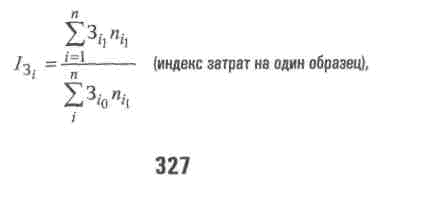

Вираз (12.3) - це двофакторна мультиплікативна модель, в якій 3 / - якісний показник, а щ - об'ємний (кількісний). Визначимо, як вплинули ці фактори на зміну загальних витрат на створення зразків. У теорії індексного аналізу зміна якісного показника розглядають при збереженні об'ємного показника на рівні звітного періоду, а зміна об'ємного показника-за збереження якісного показника на рівні базового періоду. У нашому прикладі загальний індекс витрат на розробку зразків:

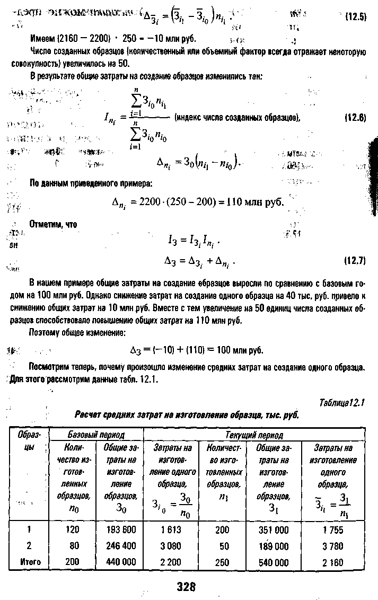

Загальні витрати на створення зразків збільшилися (Дз - 540 000 - 440 000) на 100

млн руб. Середні витрати на створення одного зразка (якісний показник береться з розрахунку на одиницю) знизилися на 40 000 руб. Під впливом цього чинника загальні витрати змінилися таким чином:

Неважко переконатися, що підсумки гр. 1 і 3 відповідають підсумками гр. 5 і 6, тобто результат розрахунку індексу змінного складу з розкладом на Внутрішньовиробничі і структурні фактори впорається з розрахунком за наведеною вище методикою.

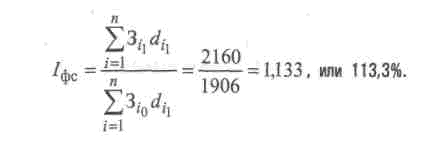

Індекс фіксованого складу покаже вплив зміни витрат за окремими зразками на зміну загальних середніх витрат:

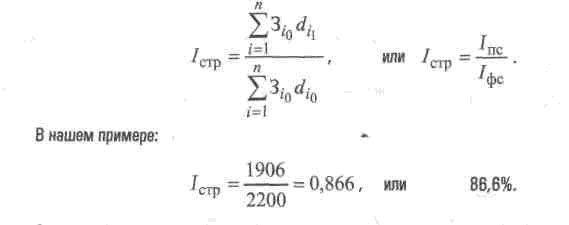

Зміна витрат на виготовлення одного зразка при їх структурі на рівні звітного періоду могло б привести до підвищення загальних середніх витрат на 254 тис. руб. Однак у поточному періоді знизилася частка зразків з більш високими витратами на виготовлення одного зразка. Зміна структури числа виготовлених зразків наступним чином вплинуло на зміну загальних середніх витрат:

Це означає, що за рахунок структурних зрушень загальні середні витрати знизилися на 294 тис. руб. Таким чином, зміна загальних середніх на виготовлення одного зразка становить (+ 254) + (- 294) = - 40 тис. руб.

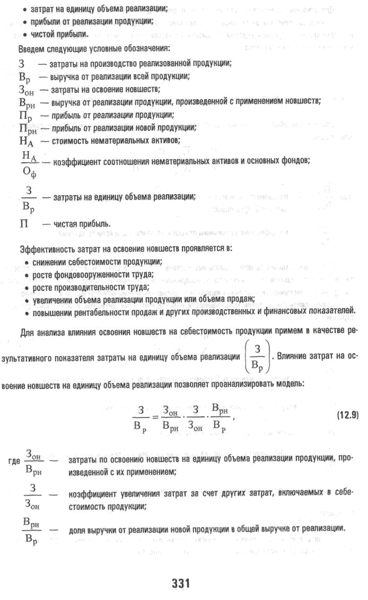

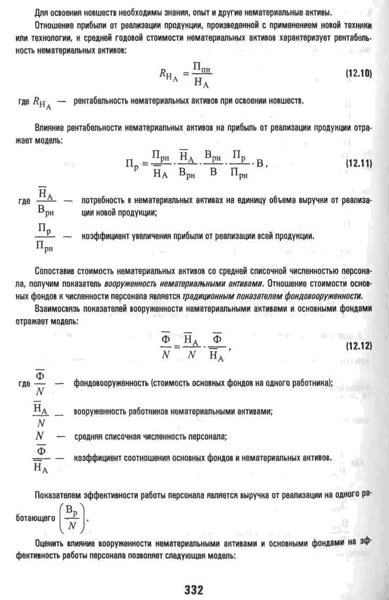

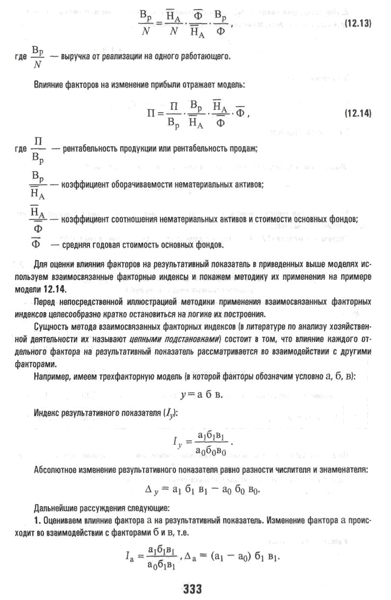

Покупець, набуваючи нововведення, удосконалює свою матеріально-технічну базу, технологію виробництва і управління. Він несе витрати, пов'язані з покупкою нововведень, їх транспортуванням, освоєнням і ін Ефективність витрат на використання нововведень можна керувати через наступні показники:

витрати на освоєння нововведень; загальні витрати на виробництво і реалізацію продукції; виручку від реалізації продукції, виробленої із застосуванням нововведень; прибуток від реалізації продукції, виробленої із застосуванням нововведень; виручку від реалізації всієї продукції; вартість нематеріальних активів (середню за період); вартість основних фондів (середню за період); чистий прибуток; середню Облікова чисельність персоналу.

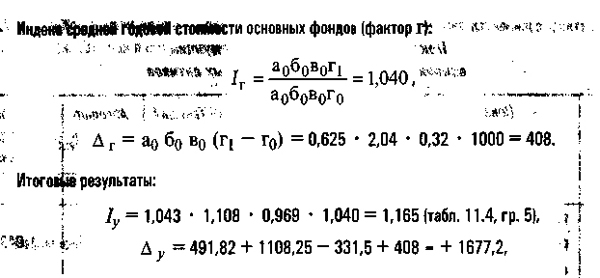

Наведені показники дозволяють побудувати систему взаємопов'язаних чинників-співмножників для проведення факторного індексного аналізу:

Таким чином, прибуток збільшився за рахунок підвищення рентабельності продукції, рентабельності нематеріальних активів і збільшення обсягу основних фондів.

Висновки

1. Результати інноваційної діяльності можуть мати конкретну речову форму або нематеріальній формі.

2. Творці нововведень одержують на них авторські і суміжні з ними права, з чим пов'язано поняття інтелектуальної власності.

3. Об'єкти інтелектуальної власності можуть приносити дохід і включаються до складу нематеріальних активів.

4. Охоронних документів на винаходи є патенти, авторські права.

5. Засобом індивідуалізації продукції є товарний знак.

6. Ноу-хау являють собою цілком або частково конфіденційні знання, досвід, навички, що включають відомості технічного, економічного, адміністративного, фінансового й іншого характеру. Комерційна передача ноу-хау оформляється ліцензійними угодами.

7. Наслідком інноваційної діяльності є також промислові зразки.

8. Права на винаходи, товарні знаки й інші результати інноваційної діяльності оформляються ліцензією.

9. Матеріальними результатами інноваційної діяльності є створені і освоєні машини, устаткування, прилади, засоби автоматизації.

10.Виход на ринок технологій свідчить про ефективність інноваційної діяльності.

11.Следует розрізняти ефективність витрат на інноваційну діяльність у виробників і покупців нововведень.