Операційний менеджмент (2000)

7.4 Традиційні засоби контролю

Статистичні дані

Статистичний аналіз всіх аспектів діяльності підприємства і чітке уявлення статистичних даних звітного або прогнозного характеру мають велике значення для контролю. Більшість менеджерів вважають за краще мати статистичні дані у вигляді діаграм або графіків. Це одна з форм найбільш наочного відображення інформації на основі використання мови геометрії. Видимістю, одночасна порівнянність багатьох показників, даних, швидка читаність, відносна простота і деякі інші особливості графіків забезпечили їм широке застосування в управлінні. В управлінні найбільшого поширення набули хронологічні графіки, що базуються на статистичних даних. Принцип побудови таких графіків дуже проста: по осі абсцис наносяться дані про періоди часу, а по осі ординат - звітні дані про поширене явище (відповідно до обраної шкалою). На рис. 39 наведено графік з фактичними звітними даними по місяцях (тижнях). Критерій - ознака, на підставі якого даються оцінка, визначення або класифікація чого-небудь.

Показник - те, по чому можна судити про стан, розвиток та ході чого-небудь. За допомогою хронологічних графіків можна досить легко проаналізувати тенденції розвитку об'єкта спостереження шляхом екстраполяції темпів збільшення показника. Це дозволяє менеджерам скласти уявлення про те, як розвиватимуться події у майбутньому. І якщо це негативні тенденції - заздалегідь попередити їх, а якщо позитивні - підтримати позитивний розвиток об'єкта спостереження. Під екстраполяцією розуміється логічна процедура перенесення висновків, отриманих всередині деякого відрізка спостереження, на явища, що знаходяться поза цього відрізка. Розрізняють два види екстраполяції: тимчасову і просторову. Тимчасова екстраполяція полягає у поширенні висновку про закономірності розвитку якого-небудь процесу в минулому на розвиток того ж процесу в майбутньому. Просторова екстраполяція полягає в поширенні висновку, отриманого в результаті аналізу однієї частини процесу, на іншу його частину або на процес в цілому. У менеджменті екстраполяція широко використовується для випереджаючого контролю, тому що майбутнє розглядається як пряме і безпосереднє продовження минулого і сьогодення.

Спеціальні звіти та аналізи Як засоби контролю спеціальні звіти та аналізи використовують для вивчення певного кола проблем. Велика частка необхідної інформації надходить з періодичних звітів, однак іноді цих даних явно недостатньо. Контроль критичного обсягу виробництва - графік беззбитковості. Він показує співвідношення збуту і витрат для того, щоб дати уявлення про те, який точно обсяг доходу компенсує витрати. При меншому обсязі виробництва підприємство зазнає збитків, а при більшому отримає прибуток. На рис. 41 представлений спрощений варіант такого графіка, показаний рівень доходів і витрат для кожного обсягу збуту. З малюнка видно, що при обсязі продажів 17 млн грн підприємство досягне критичного обсягу виробництва.

Точки беззбитковості можна також висловити: в одиницях проданої продукції; у відсотках використаної потужності установок; у виробленні продукції в натуральних показниках на одного робітника. Аналізують точку критичного обсягу виробництва при плануванні та контролі, що дозволяє зосереджувати увагу на граничній ефективності. Співвідношення, наприклад, прибутковості і витрат найчастіше не відображають впливу постійних витрат. Разом з тим аналіз точки критичного обсягу виробництва наочно показує, як впливають на прибуток додаткові витрати або продажу. Таким чином, аналіз ефективності додаткових витрат або пріростних змін в обсязі виробництва дозволяє визначити межі результатів рішень керівника. Контроль вартості і термінів робіт - графік контролю прямих витрат. Відомо, що в будівництві повсюдно, за винятком великих об'єктів, планування виробництва робіт і контроль здійснюють на основі планових документів, оформлених у вигляді лінійних графіків, оскільки вони прості і наочні.

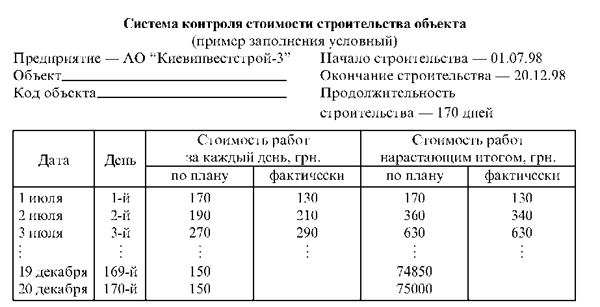

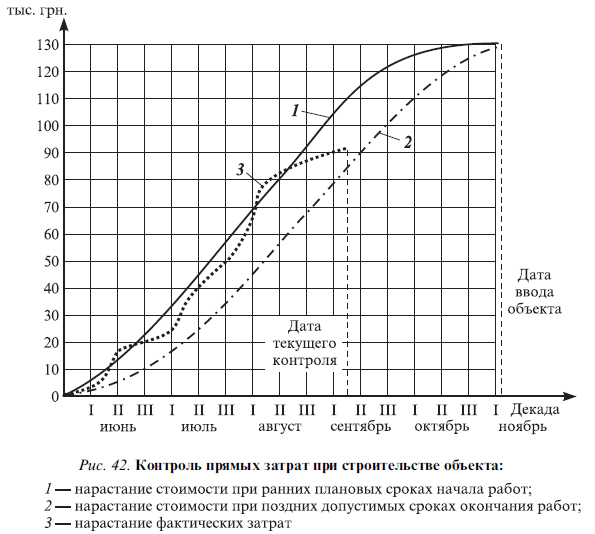

Система контролю вартості і термінів виконання робіт передбачає надання поточної (щоденної) інформації про планових і фактичних прямих витратах на будівництво кожного об'єкта в цілому за кожен день і наростаючим підсумком з початку будівництва за пропонованою нижче, і у вигляді графіка (рис. 42). Критичний обсяг виробництва досягається тоді, коли доходи дорівнюють витратам. Наведений документ надає керуючому будівництвом дуже важливу інформацію про розподіл бюджетних коштів на весь період будівництва та про хід їх освоєння. Розглянемо рис. 42. Лінія фактичних витрат на будь-яку дату має бути в межах, утворених лініями ранніх і пізніх строків закінчення робіт. Відхилення цієї лінії від середини вліво або вправо вже дає підставу для аналізу і вживання заходів. Перетин лінії фактичних витрат з будь-якою з граничних ліній свідчить про небажаний і істотне відхилення від плану. Відхилення від плану в окремі дні в ту чи іншу сторону (як це було 1-3 липня, див. наведений вище документ) несуттєво, головне, щоб витрати наростаючим підсумком відповідали плановим. Витрати можуть перевищувати планові з двох причин - через перевитрати або перевиконання планового обсягу робіт. Причина перевищення планових витрат встановлюються зіставленням на одну і ту ж дату фактичних витрат з даними графіка фактичного ходу робіт та лінійного графіка: якщо випередження графіка не було, значить причиною є перевитрата, і потрібно знайти, за рахунок якої статті собівартості він з'явився.

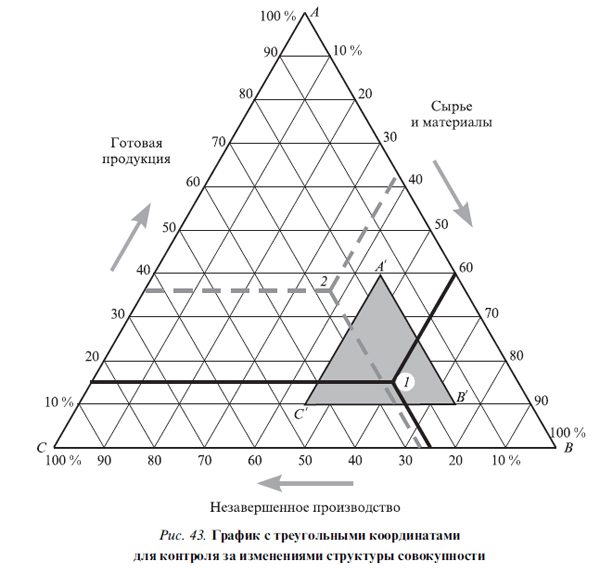

Контроль за змінами структури сукупності. Проводиться за допомогою графіків з трикутними координатами. На підставі подібних графіків можна аналізувати зміни, що відносяться до трьох явищ, які являють собою єдине ціле, що на практиці зустрічається відносно часто. Принцип побудови графіка полягає в наступному. На три сторони рівностороннього трикутника ABC (рис. 43) наносяться шкали з відсотками, що відповідають трьом елементам, утворюють ціле. Ці шкали йдуть від вершини A і весь час зберігають свій напрямок. Розглянемо процес дослідження зміни структури сукупності на прикладі контролю складу запасів товарно-матеріальних цінностей. Ці цінності на підприємстві знаходяться у вигляді трьох укрупнених складових: сировина та матеріали, незавершене виробництво і готова продукція. Для визначення точки, що відповідає величинам трьох даних елементів, вираженим у відсотках, проведемо прямі лінії, паралельні кожної зі сторін трикутника (рис. 43).

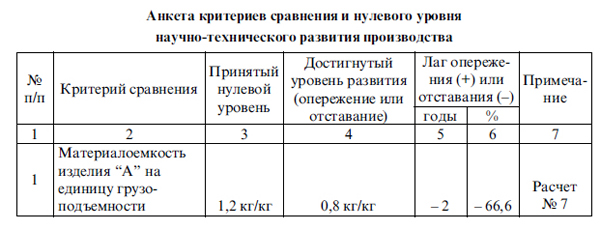

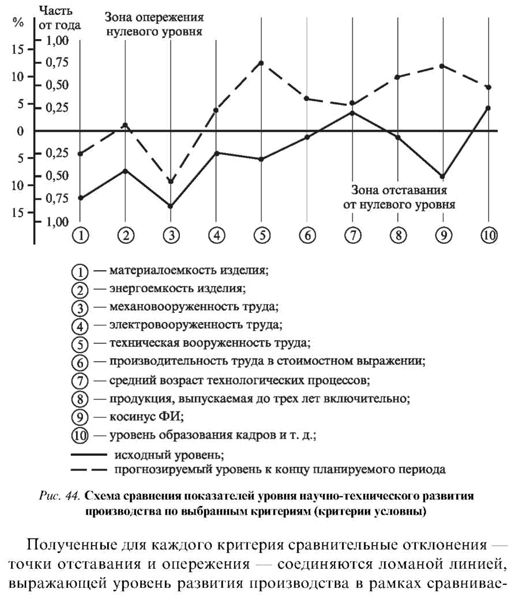

Так, точка 1 відповідає запасу, що складається з 60% сировини і матеріалів, 25% незавершеного виробництва і 15% готової продукції. Таке графічне зображення можна використовувати при наданні даних за балансом, що відносяться до активу і пасиву. Наприклад, актив ділиться на іммобільність засоби, засоби, реалізовані протягом короткострокового періоду, та готівкові кошти. Пасив ділиться на власні капітали, позикові кошти і прибуток. Витрати виробництва поділяються на витрати сировинних матеріалів, витрати на робочу силу та інші (загальні) витрати. За допомогою наведеного графіка можна спостерігати за змінами структури будь-якої сукупності на основі положення декількох точок. У результаті визначити напрямок цих змін досить легко. Контроль за змінами структури зазначених раніше і подібних сукупностей дозволяє визначити зону допустимих значень, в межах якої повинна знаходитися структура даної сукупності. Наприклад, дуже просто визначити, що в пасиві власні засоби повинні перебувати в певній пропорції з коротко-і довгостроковими борговими зобов'язаннями або що запаси сировинних матеріалів повинні знаходитися в певному співвідношенні з іншими запасами. Таким чином, якщо на графіку виявляється точка, що виходить за межі попередньо встановленої зони A 'В' 'С' (точка 2 на рис. 43), то можна зробити висновок про те, що структура балансу або запасів входить в критичну зону. Контроль за рівнем науково-технічного розвитку операційної системи. Рівень розвитку - це відносна характеристика керованого об'єкта, заснована на порівнянні його показників, що характеризують їх досконалість, з відповідними базовими значеннями. Визначити рівень науково-технічного розвитку виробництва за допомогою одного критерію неможливо через складність самого виробничого процесу. Будь-яке підприємство - це складний виробничий комплекс, тобто сукупність компонентів, що охоплюють виробничу систему, економіку, соціальні питання, питання організації праці, управління виробництвом і т. п. Доцільно вважати завдання багатокритеріальної і кожен з компонентів, що впливають на ефективність виробничого процесу, - самостійним критерієм. Не будемо оцінювати значення кожного з критеріїв і давати їм комплексну оцінку. Постараємося отримати розгорнуту картину значень критеріїв щодо якогось початкового (нульового) рівня. Успіхи або відставання, відображені якимись критеріями, що визначають сильні та слабкі сторони процесу виробництва і всього підприємства. Порівняння об'єктів за допомогою критеріїв можна проводити за варіантами: • стосовно до конкурента свого регіону; стосовно до кращих показників підприємств у своїй галузі в масштабі країни; орієнтуючись на кращі показники підприємств світового рівня або останні досягнення світової науки і техніки. Порівняння по кожному з варіантів має певні переваги і недоліки. У нинішніх умовах, коли вітчизняний ринок товарів по суті близький до насичення, найвпевненіше порівняння з останнім варіантом. Можливо, він вимагає значних тимчасових і фінансових ресурсів. (Але це вже інше завдання.) При виборі показників порівняння необхідно враховувати всю їхню гамму, що цікавить підприємство. При порівнянні з першим варіантом вибирається найбільш сильний конкурент. Всі показники цього підприємства-зразка приймаються за нульовою відлік. Показники що порівнюється підприємства визначаються як відхилення від нульового відліку в бік випередження або відставання. При порівнянні з другого і третього варіантів на підставі статистичних даних вітчизняних або світових стандартів і даних передових досягнень науки і техніки по кожному показнику визначається нульовий рівень. Відхилення показників порівнюється підприємства від цих нульових значень характеризує рівень розвитку виробництва. Значення, прийняті для нульових відліків, та досягнутий рівень розвитку виробництва записуються в наведену нижче формалізовану анкету. Потім визначається лаг відставання або випередження що порівнюється підприємства в роках або відсотках. Це виконується експертним методом за допомогою побудови для кожного показника дерева цілей і дерева проблем. Подробнее дана методологія на прикладі будівельного виробництва описана в роботі [17].

Після розробки анкети результати порівнянь за обраними критеріями оформляються у вигляді формалізованої схеми (рис. 44). На цій схемі цифра "0" на горизонтальної кривої означає початок відліку для всіх обраних критеріїв порівняння, записаних в нижній частині схеми. Відлік проводиться по вертикальній лінії критерію порівняння вгору від нульової лінії у випадку, якщо порівнювати підприємство має кращі показники, ніж прийняті за нульовою відлік, і вниз, якщо показники гірше прийнятих за вихідні.

Складена схема рівня розвитку виробництва наочно показує, за якими критеріями і на скільки порівнювані виробництво відстає від еталона. Найбільші піки відставання вимагають перш за все додаткового аналізу викликали їх причин. Кожен пік - це локальна проблема: як ліквідувати допущене відставання або утримати наявні успіхи, що забезпечують підвищення рівня розвитку підприємства. Для вирішення таких локальних проблем (завдань) з урахуванням методології системного підходу будують для кожного піку дерево цілей або дерево проблем підвищення рівня розвитку виробництва. На піки випередження також необхідно звертати увагу, тому що якщо не аналізувати фактори, що забезпечили успіх за окремими критеріями, і не вживати відповідних заходів для збереження переваги, то його можна швидко втратити. На підставі побудованого дерева цілей (дерева проблем) для кожного піку відставання або випередження нульового рівня визначаються шляхи науково-технічного розвитку виробництва і розробляються відповідні заходи з метою досягнення (або підтримки) передового рівня з необхідними техніко-економічними розрахунками та обгрунтуваннями. Заходи, які укладаються в термін до одного року, включаються до річного плану з розбивкою виконання етапів по кварталах; більш тривалі заходи включаються до плану на перспективу. На схемі рівня розвитку виробництва (мал. 44) через рік після початку реалізації заходів (річний рівень) проводиться другий ламана лінія прогнозованого рівня розвитку виробництва. Ламані лінії можна проводити і відповідно до етапів розбивкою по кварталах, місяцях. Як свідчить практика, такий підхід до підвищення рівня розвитку виробництва дозволяє постійно контролювати цей рівень і оперативно реагувати на негативні відхилення від розроблених заходів.