Ціноутворення (2008)

3.2. Прибуток в ціні: роль, значення, обґрунтування

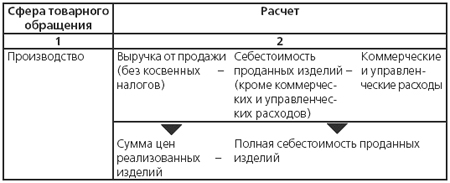

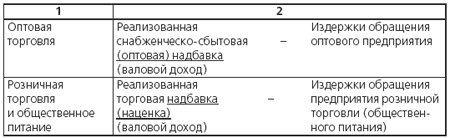

У ринковій економіці здобуття прибутку – основна мета будь-якої підприємницької діяльності, оскільки вона є основним джерелом формування матеріальних і фінансових ресурсів підприємства, його виробничого і соціального розвитку. Чим більше за прибуток отримує підприємство, тим ширше за його можливість розвиватися, покращувати матеріальне положення своїх працівників, укріплювати свій фінансовий стан. Держава також зацікавлена в збільшенні прибутку, оскільки податок на прибуток складає істотну долю в доходах державного бюджету. Економічний сенс прибутку і поняття її бухгалтерського числення не збігаються. З точки зору економічного вмісту прибутком, як вже говорилося, є чистий дохід, створений в процесі функціонування підприємства. Кількісний же розрахунок величини різних видів прибутку визначається системою обліку витрат і порядком формування фінансових результатів, що діють в країні згідно законодавству. У свою чергу, цей процес залежить від політики держави в області оподаткування і може мінятися залежно від поставлених цілей і завдань. З точки зору ціноутворення інтерес представляє показник «прибуток від продажу», який має особливості формування в різних сферах товарного обертання (таблиця. 3.3).

Таблиця 3.3

Формування прибутку від продажу

Таким чином, у сфері виробництва прибуток безпосередньо включається в ціну підприємства-виробника, а у сфері торгівлі утворюється за рахунок постачальницько-збутових (опті), торгівельних надбавок і націнок громадського харчування.

Ціна підприємства-виробника складається з собівартості і прибутку, тому величина прибутку в ціні залежить від рівня ціни і витрат. У практиці ціноутворення сума прибутку, що включається в ціну, визначається не по абсолютній величині, а по відносному показнику – рентабельності продукції (Rпрод), встановленому у відсотках до повної собівартості (3.9):

R прод = П/С х 100

Звідси прибуток розраховується по формулі (3.10):

Чим вище рентабельність, тим більше величина прибутку і вище рівень ціни.

В даний час підприємства-виробники самостійно визначають розмір рентабельності продукції, окрім деяких видів діяльності (різні види перевезень, надання ритуальних послуг), по яких державними органами встановлені граничні рівні рентабельності.

Оскільки в умовах ринку при встановленні рівня цін підприємства вимушені орієнтуватися на рівень ринкових цін (якщо воно не є монополістом), то його можливості у визначенні розміру рентабельності продукції обмежені.

Розглянемо детальніше цей момент. Прибуток, що отримується підприємством в цілому, можна розрахувати по формулі (3.11):

Пп= В(без косв. нал.) - З

де Пп– прибуток підприємства-виробника, руб.;

В– виручка від продажу виробів, руб.;

З– сума витрат підприємства, крб.

Прибуток з одиниці виробу розраховується (3.12):

П = Ц – С.

У свою чергу, розмір прибутку, що отримується підприємством, рівний (3.13):

Пп = П × Q

або (3.14)

Пп = (Ц – С) × Q = Ц × Q – С × Q.

По-перше, збільшувати прибуток з одиниці кожного виробу, для чого треба або підвищувати ціну, або знижувати собівартість продукції, що випускається. Вирішення обох завдань в сучасній ситуації для вітчизняних підприємств досить проблематичний. Рівень ціни в умовах ринку визначається співвідношенням попиту і пропозиції і мало залежить від бажань виробників. Крім того, піднявши ціну, підприємство може виявитися в невигідному конкурентному положенні і не реалізувати свою продукцію, тобто не отримати жодного прибутку. Зниження собівартості продукції, безумовно, найбільш обгрунтована дорога, але в даний час вирішувати цю задачу досить складний – постійне зростання тарифів на енергоресурси, застарілі технології виробництва, зношене устаткування, відсутність засобів на модернізацію і технічне переозброєння виробництва не сприяють зниженню собівартості продукції.

Друга дорога – збільшення кількості виробленої і реалізованої продукції. При постановці такого завдання підприємство може закладати в ціну виробів невисоку рентабельність і рівень ціни буде нижче, ніж у конкурентів, а виробник отримає додаткову перевагу на ринку, що приведе до зростання збуту. Крім того, при збільшенні масштабів діяльності знизиться середня собівартість за рахунок розподілу постійних витрат на більшу кількість виробів.

Таким чином, велика маса прибутку утворюватиметься за рахунок прискорення оборотності засобів, багатократного здобуття прибутку з одного рубля вкладених засобів.

Найбільш складним моментом в процесі ціноутворення є визначення і обгрунтування рентабельності продукції, що закладається в ціну виробу. Рентабельність продукції повинна забезпечити підприємству, з одного боку, бажаний розмір прибутку, а з іншого боку, дозволити йому виступати на ринку повноправним учасником, тобто реалізовувати вироблену продукцію.

Основою рентабельності продукції є потреба підприємства в прибутку як в джерелі фінансування його розвитку і в джерелі засобів для власників підприємства.

У зарубіжній практиці для обгрунтування рентабельності продукції широко використовується показник «норматив рентабельності капіталу» (норма прибутку, цільовий норматив). Оскільки величина капіталу підприємства відома, то при планованому нормативі рентабельності капіталу реально визначається і необхідна сума прибутку.

Розглянемо їх взаємозв'язок, використовуючи систему показників:

– норматив рентабельності капіталу (Rк) – відношення прибутку підприємства до вартості її активів (3.15):

Rк = Пп /А

де А– сума активів підприємства, що розраховується як середня величина між активами на початок і кінець періоду (місяць, квартал, рік), руб.;

– рентабельність продажів (R) як відношення прибутку підприємства до виручки від продажу (3.16):

R = Пп / В = (В-З) /В

– рентабельність продукції (Rпрод);

– оборотність активів як відношення виручки від продажів до активів підприємства (3.17):

Оа = В/А

Оборотність активів показує, скільки разів обернулися активи протягом періоду або який розмір виручки отримало підприємство на кожен рубель вкладених засобів за період.

Фактична рентабельність капіталу дорівнює твору оборотності активів і рентабельності продажів (3.18):

Rк = О ах R = В/А х Пп/В = Пп /А

Прибуток від продажу при нормативі рентабельності капіталу визначається шляхом множення рентабельності капіталу на вартість активів (3.19):

Рентабельність продажу рівна (3.20):

R = Rк х А / V х 100

У свою чергу, для цілей ціноутворення показник рентабельності продажу треба перетворити в показник рентабельність продукції, для чого скористаємося залежністю між цими показниками:(3.21):

Rпрод = R / (1-R) x100

Таким чином, знаючи рентабельність продажу, яка визначається на основі показників рентабельності капіталу, суму активів і оборотність капіталу, можна визначити рентабельність продукції, що забезпечує здобуття планованого прибутку. Перевіримо вірність розрахунків на прикладі.

Окрім потреби в прибутку, при обгрунтуванні рентабельності продукції підприємство повинне враховувати:

рівень цін на аналогічну продукцію на ринку;

рентабельність, закладену в ціну конкурентів, якщо така інформація може бути отримана;

обмеження по рентабельності, встановлені державними органами.

Тому кожне підприємство, окрім аналізу власних витрат, повинне проводити аналіз цін, попиту, пропозиції на ринку і вибирати такий рівень ціни, який дозволить реалізувати найбільшу кількість продукції і отримати максимальний прибуток.

При розрахунках максимального прибутку використовують систему граничних показників.

Гранична виручка (дохід) – це виручка (дохід), який отримає підприємець при випуску або продажі кожної додаткової одиниці виробу (товару) понад вже вироблюваною (що продається).

Граничний прибуток – це зміна прибутку при виробництві (продажів) кожної додаткової одиниці продукції (товару).

Граничний прибуток є різницею між граничною виручкою (доходом) і граничними витратами.

Максимізація отримуваного прибутку досягається в крапці, коли будь-яке збільшення обсягу випуску (реалізації) продукції не наводить до зміни прибутку, т. е. приріст прибутку дорівнює 0. Математично умову максимізації прибутку можна записати у вигляді формули (3.23):

M R (Q) = Md (Q) – Mc(Q)= 0,

де Мr(Q)– граничний прибуток від випуску продажу об'єму (Q) продукції, руб.;

Мd(Q)– гранична виручка (дохід) від об'єму продукції, руб.;

Мс(Q)– граничні витрати об'єму продукції, крб.

Отже, прибуток максимізовувався в обсязі випуску (продажі), коли граничні витрати дорівнюють граничному доходу (3.24):

Md(Q)= Mc(Q).

Для визначення об'ємів реалізації продукції при різних рівнях ціни будують функцію залежності попиту від ціни шляхом математичної обробки фактичних даних методом кореляційно-регресійного аналізу.

Розрахунки по максимізації прибутку зручно оформляти у вигляді таблиці, в якій наочно представлені результати. Визначимо максимальний розмір прибутку підприємства на прикладі, використовуючи дані про граничні витрати таблиці. 3.2.

Визначимо обсяг виробництва (таблиця. 3.4), що максимізував прибуток, якщо функція залежності попиту має лінійний вигляд Q = – 4,18р + 114,5.

Таблиця 3.4

Розрахунок максимального прибутку залежно від обсягу випуску продукції, ціни, витрат

Граничну виручку розраховуємо як різницю між об'ємами виручки при різних випусках продукції і цінах. Як видно з даних таблиць. 3.4, найбільший прибуток від продажу підприємство отримує в діапазоні випуску від 30 до 50 виробів, потім розмір прибутку починає зменшуватися. Отже, найбільш прийнятні масштаби виробництва знаходяться в цих межах при цінах 20,2 і 17,8 крб. Подальше нарощування об'ємів недоцільне, т. до. наводить до погіршення фінансових показників.