Ціноутворення (2008)

5.3.2. Метод граничних витрат

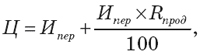

де Іпер– сума граничних (змінних) витрат на одиницю, крб.

Як вже наголошувалося, вживання цього методу засноване на принципі маржинального прибутку, за рахунок якої відшкодовуються постійні витрати.

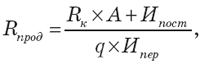

Якщо підприємство формує ціну методом граничних витрат і планує отримати задану норму прибутку на вкладений капітал, то рентабельність продукції розраховують по формулі (5.9):

де Ипост– сума постійних витрат підприємства в цілому, крб.

Метод граничних витрат є складнішим, ніж метод повних витрат, оскільки орієнтований на багатофакторний підхід до ціноутворення. В разі його використання підприємство повинне оцінювати потенційний об'єм продажів за кожною передбачуваною ціною. Застосовують його в різних ситуаціях:

якщо в підприємства є вільні виробничі потужності і постійні витрати вже покриваються поточним обсягом виробництва. В даному випадку з метою розширення об'єму продажів підприємство може піти на формування ціни з врахуванням лише змінних витрат;

якщо підприємству необхідно завоювати частку ринку і воно має намір використовувати цінову стратегію проникнення на ринок, тобто ціна на його виріб встановлюється нижче за ціну аналогічного товару на ринку. В цьому випадку необхідно врахувати, що тривалий час використовувати цей метод неможливо, оскільки кінець кінцем необхідно відшкодовувати всі витрати і отримувати прибуток. В підприємства мають бути фінансові ресурси, аби протриматися на даному рівні ціни на свою продукцію, або такий метод використовується лише при визначенні ціни на декілька видів товарів, що випускаються.

про ціну на вироби при наявних вільних виробничих потужностях;

про прийняття замовлення від держави або іншого підприємства при гарантованому збуті;

виробляти або купувати комплектуючі вироби;

про доцільність випуску тієї або іншої продукції при обмежених виробничих можливостях.