Ціноутворення (2008)

5.7. Встановлення остаточної ціни

Реакція конкурентів на зміну цін. Конкуренти можуть робити ті ж дії, т. е. підвищувати або знижувати ціни, а можуть ніяк не сприймати дії підприємства. Тому дуже поважно передбачити їх поведінку, т. до. якщо вони зроблять такі ж заходи, то підприємству немає сенсу міняти ціни, на економічних показниках діяльності це позначиться негативно.

Відповідність встановлених цін цілям цінової політики підприємства. Оскільки цілі можуть бути різними (гл. 5.1.2), то рівень встановлюваних цін повинен забезпечувати реалізацію поставлених цілей.

Політика держави в області ціноутворення. Підприємство повинне знати і враховувати закони, що стосуються встановлення цін, і бути упевненим в правомочності своїх дій.

Складовою частиною процесу ціноутворення є система знижок, вживаних при встановленні остаточної ціни. Знижка – це доля ціни кінцевого продажу, який отримує підприємство (агент), що забезпечив цей продаж. Основна мета надання різного роду знижок – стимулювання збуту (великих об'ємів замовлень), зниження витрат на зберігання, залучення нових покупців і збереження постійних клієнтів, у відповідь дії на зниження цін конкурентів.

У практиці ціноутворення застосовують різні види знижок залежно від поставлених цілей.

Кількісні знижки встановлюються за покупку крупних партій товарів, що сприяє прискоренню оборотності товарних запасів і оборотних коштів, зниженню витрат по зберіганню і збуту, зменшенню запасів. Вони бувають двох видів:

прості – за покупку крупної партії товару;

сумарні (бонусні, кумулятивні) – встановлювані з врахуванням суми закупівель, зроблених протягом певного часу (зазвичай роки): чим більше товарів набуває клієнт, тим вище розмір знижки, або знижку починають надавати після досягнення певного об'єму закупівель. Як правило, підприємство розробляє шкалу знижок і доводить інформацію до покупців. Ці знижки прив'язують споживачів до підприємства, сприяють зростанню числа постійних клієнтів.

Розмір знижки (її верхня межа) повинен визначатися продавцем з врахуванням зіставлення приросту товарообігу і прибутку з втратами, що отримуються за рахунок зниження ціни.

Єб = Е/360 х Д

де К– сума банківського кредиту, руб.;

Д– число днів, на які оплата поступила раніше, ніж в середньому по всіх платежах підприємства

Величина знижок залежить від рівня банківської процінтної ставки за кредит і знижок, що традиційно склалися, такого роду на ринку. Як правило, рівень знижок вищий, ніж ціна кредитних ресурсів, що пояснюється ефектом, який прискорена або негайна оплата приносить підприємству, – зменшення кредитної риски, поліпшення структури балансу, скорочення витрат на збір дебіторської заборгованості і т. д.

Сезонні знижки надаються при покупці товарів сезонного попиту в позасезонний час. Такі знижки дозволяють стабілізувати продаж (виробництво) протягом року і особливо важливі для підприємств, що реалізовують сезонні товари (купальники, хутра, ялинкові іграшки і ін.). Зазвичай величина таких знижок невелика і залежить від часу – чим раніше до початок сезону отримується товар, тим більше розмір знижки.

Торгівельні (ділерські) знижки надаються постійним ділерам (посередникам), просуванням товарів, що займається, на ринку, і забезпечують ним здобуття прибутку. Ділерські знижки широко поширені як у внутрішній, так і в зовнішній торгівлі при продажі автомобілів, устаткування, продукції складного машинобудування.

Спеціальні знижки робляться привілейованим покупцям, в замовленнях яких підприємство особливо зацікавлене, і інформація про них є комерційною таємницею.

Експортні знижки можуть встановлюватися при продажі товарів іноземним покупцям понад ті знижки, які діють для споживачів на внутрішньому ринку.

Прогресивні знижки надаються при закупівлі покупцем більшої кількості вже відомого і набуваючого товару (серійний випуск яких-небудь виробів), т. до. при зростанні серійного виробництва знижується собівартість одиниці виробу.

Комплексні знижки надаються в тому випадку, якщо покупець набуває товару разом з доповнюючими товарами (цього підприємства або іншого), наприклад копіювальна техніка з комплектом паперу; комп'ютер з дискетами і програмами і т. д. Комплексні знижки стимулюють збут продукції.

Система знижок широко практикується у сфері виробництва і опті, але може використовуватися і в підприємствах роздрібної торгівлі, хоча розмір знижок тут буде нижчий.

На встановлення остаточної ціни впливають інфляційні чекання – передбачуване зростання цін заставляє підприємців закладати в ціну вищий рівень рентабельності. Це пояснюється тим, що підприємці чекають підвищення вартості ресурсів, що зажадає великих вкладень в майбутньому, і намагаються створити резерв коштів для оплати. Те ж саме відбувається в торгівлі (оптом і роздрібною) – передбачаючи вищі ціни закупівель, вони підвищують ціни вже зараз, аби підвищити запас фінансової міцності. Таким чином, чекання зростання цін підстібає це зростання вже зараз, інфляція як би стимулює саму себе, що робить негативний вплив на економічні процеси. Проте в умовах інфляції підприємство повинне враховувати і оцінювати інфляційні чекання для обгрунтування цін на продукцію і товари, т. е. реальні умови функціонування ринку.

Оцінка інфляційного чекання наводиться по етапах (мал. 13).

В процесі оцінки інфляційного чекання враховують індекси цін, які застосовуються в статистичній практиці і соціально-економічному прогнозуванні (гл. 2 п. 9). Розрахунок темпів інфляції базується на даних:

проекту федерального і регіонального бюджетів на майбутній рік, в якому дається оцінка інфляції, що враховується в бюджетних розрахунках;

розрахунки Цінтрального банку про можливі темпи інфляції (див. детальніший: Шевчук Д. А. Банковськие операції. – М.: ГроссМедіа: РОСБУХ, 2007);

прогнозні дані по курсу долара, т. до. в даний час економіка Росії прив'язана до цього показника;

оцінки експертів (наукових організацій і ін.).

| Уточнення показників, які належать оцінці і визначення періоду прогнозування |

| Підготовка вихідних даних і виявлення факторів, що впливають на них |

| Розрахунок темпів інфляції |

| Визначння рівня цін при ймовірних сутаціях |

Мал. 13. Етапи оцінки інфляційного чекання

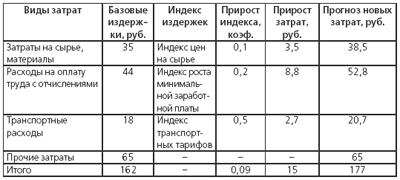

У сфері виробництва облік зростання цін виробляється на основі виділення груп витрат у складі собівартості і визначенні індексу їх збільшення диференційовано, т. до. темпи зміни цін різні для певних статей (енергоресурси, заробітна плата і ін.). Приклад розрахунку собівартості з врахуванням інфляції наведений в таблицю. 5.13.

Таблиця 5.13

Розрахунок собівартості з врахуванням інфляційного чекання

Таким чином, для відшкодування зростання витрат підприємство повинне підвищити ціну на 15 крб. В умовах інфляції недоцільно враховувати лише приріст витрат, бажано забезпечити той же рівень рентабельності продукції. Розрахунки варіантів ціни з врахуванням відшкодування витрат і збереження рентабельності представлені в таблиці. 5.14.

Таблиця 5.14

Реальне зростання ціни для збереження рентабельності повинне скласти 9,3 % (212,4: 194,4 ? 100).

Зростання ставок і тарифів відбивається на рівні і сумі витрат обертання в роздрібній торгівлі, тому при планеруванні витрат необхідно враховувати цей чинник. У свою чергу, знаючи запланований рівень витрат, можна визначити і потрібний рівень валового доходу для досягнення цільової рентабельності продажів, а звідси – необхідний рівень торгівельної надбавки.

Обгрунтувати зростання цін з врахуванням інфляції у сфері торгівлі складніше, т. до. окрім зростання витрат обертання, тут необхідний облік всіх чинників, що впливають на попит покупців, а саме:

зростання середньої заробітної плати в країні;

прогнозований індекс інфляції в економіці, офіційний і експертний;

аналіз поведінки конкурентів в області ціноутворення в попередні періоди (мається на увазі їх облік інфляції);

Проаналізувавши вихідну інформацію, підприємці експертною дорогою можуть враховувати інфляцію при розрахунку цін на свої товари.