Оцінка вартості підприємства (бізнесу) (2009)

3.2. Методи виміру економічного ефекту й економічної ефективності

Розрізняють показники економічного ефекту й економічної ефективності.

Перший з них — результат діяльності підприємства в абсолютнім вираженні (наприклад, обсяг продажів, виторг від реалізації, прибуток і ін.).

Основним параметром беззбитковості є прибуток. Однак по даному показникові, узятому ізольовано, неможливо зробити обґрунтовані висновки про рівень прибутковості підприємства. Тому у фінансовому аналізі використовують показники рентабельності, розраховані як відношення отриманого прибутку (доходу) до середньої величини використаних за період ресурсів.

Економічна ефективність — відносний параметр, що порівнює отриманий ефект із витратами або ресурсами.

Таким чином, існують два підходи до оцінки економічної ефективності — ресурсний і витратний. Ресурсний підхід орієнтований на економію ресурсів (капіталу); витратний — на мінімізацію поточних (операційних) витрат.

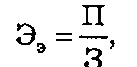

У загальному виді показник економічної ефективності (Ээ) виражають формулою

де 3 — величина використаних ресурсів або витрат;

П — результат економічної діяльності (прибуток).

Система показників рентабельності включає:

рентабельність реалізованої продукції;

рентабельність активів (майна);

рентабельність власного капіталу;

рентабельність інвестицій;

рентабельність продажів.

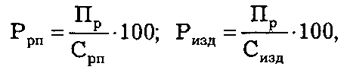

До першої групи відносять:

де Ррп — рентабельність реалізованої продукції;

Ризд — рентабельність виробу (одиниці продукції);

Пр — прибуток від реалізації продукції;

Срп — собівартість реалізованої продукції;

Сизд — собівартість виробу (одиниці продукції).

У другу групу включають:

де Ракт — рентабельність активів, %;

Рвоа — рентабельність внеоборотных активів, %;

Роа — рентабельність оборотних активів, %;

Рчок — рентабельність чистого обігового капіталу, %;

ЧОК — середня величина чистого обігового капіталу за розрахунковий період;

БП(НП) — бухгалтерська або чистий прибуток;

А — середня вартість активів за розрахунковий період;

ВА — середня вартість внеоборотных активів за розрахунковий період;

ОА — середня вартість оборотних активів за розрахунковий період.

До третьої групи відносять:

де Рск — рентабельність власного капіталу, %;

СК — середня вартість власного капіталу за розрахунковий період;

Рак — рентабельність акціонерного капіталу, %. До складу акціонерного капіталу (АК) ВАТ або ЗАТ включають статутний і резервний капітали;

Рча — рентабельність чистих активів, %;

ЧА — середня вартість чистих активів за розрахунковий період.

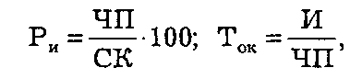

У четверту групу показників входять:

И — інвестиції (власний капітал + довгострокові зобов'язання);

Струм — період окупності інвестицій за рахунок чистого прибутку ( років).

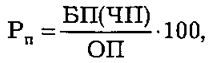

У п'яту групу включають рентабельність обсягу продажів (Рп):

де ОП — обсяг продажів.

Різноманіття показників рентабельності визначає пошук альтернативних шляхів її підвищення. У цих цілях кожний з вихідних параметрів закладають у факторну модель із різним ступенем деталізації, що створює умови для виявлення й оцінки виробничих резервів.

Прикладом двухфакторной моделі є оцінка прибутковості обсягу продажів і розрахунки факторів, що впливають на неї (вплив ціни за одиницю продукції і її собівартості).

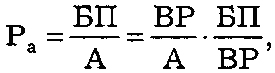

Іншим важливим аспектом аналізу є вивчення взаємозв'язку показників рентабельності продажу й оборотності активів.

де Ра — рентабельність, %;

БП — бухгалтерський прибуток;

А — середня вартість активів за розрахунковий період;

ВР — виторг від реалізації продукції.

Рентабельність активів виражає рівень прибутку на одиницю активів, яка обумовлена ціновою політикою підприємства, а також величиною витрат на проведення продукції.

Через рентабельність активів можна оцінити ділову активність підприємства ( за допомогою показника оборотності активів).

1. Розрахунки зміни рентабельності активів за рахунок прискорення їх оборотності провадять по формулі

де ∆ра(∆оа) — зміна рентабельності активів за рахунок прискорення їх оборотності;

Оао й Оаб — оборотність активів у базисному й звітному періодах;

Рп — рентабельність продажів у звітному періоді, %.

Розрахунки зміни рентабельності активів за рахунок коливання прибутковості продажів провадять по формулі:

де ∆ра(∆рп) — зміна рентабельності активів за рахунок коливання прибутковості продажів;

Ра0 і Ра1 — рентабельність активів у базисному й звітному періодах, %.

На базі розрахунків установлюють вплив окремих факторів на зміну рентабельності проведення й інвестицій.

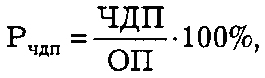

Рентабельність визначають також на базі чистого грошового потоку (ЧДП):

ЧДП= ПДС-ОДС,

де ПДС — приплив коштів за розрахунковий період; ОДС — відтік коштів за розрахунковий період. Тоді

де Р — рентабельність чистого грошового потоку;

ЧДП — чистий грошовий потік за розрахунковий період; ОП — обсяг продажів за розрахунковий період (квартал, рік). Даний показник характеризує можливість підприємства вчасно розплатитися із кредиторами, акціонерами й іншими партнерами.

Поряд із двухфакторными використовують і багатофакторні моделі оцінки прибутковості діяльності підприємства.

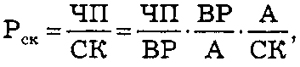

Загальна трехфакторная модель (формула Дюпона), що дозволяє вивчити причини, що впливають на зміну чистого прибутку, що доводиться на власний капітал, має вигляд

де Рск — рентабельність власного капіталу, %;

НП — чистий прибуток підприємства за розрахунковий період;

СК — власний капітал на останню звітну дату;

А — активи підприємства на останню звітну дату;

ВР — виторг (нетто) від реалізації продукції (робіт, послуг) за розрахунковий період.

Якщо в результаті аналізу бухгалтерської звітності встановлене, що чистий прибуток, що доводиться на власний капітал, поменшалася, то з'ясовують, за рахунок якого фактору це відбулося:

зниження чистого прибутку на кожний рубль виторгу від реалізації;

менш ефективного управління активами (уповільнення їх оборотності), що приводить до зменшення виторгу від реалізації;

зміни структури авансованого капіталу.

Аналіз показника чистому прибутку, що доводиться на власний капітал, використовують при розв'язку питання, наскільки підприємство може підвищити свої активи в майбутньому без приросту притягнутого капіталу (кредитів і позик), тобто:

при виборі раціональної структури капіталу;

при розв'язку питання про інвестиції у необоротні й оборотні активи.

Перерахованим у формулі Дюпона факторам як за рівнем значень, так і по тенденції зміни властива галузева специфіка. Так, показник ресурсовіддачі (ВР/А) може мати невисоке значення у високотехнологічних галузях, що відрізняються підвищеної капіталомісткістю (важке машинобудування, електроенергетика, нафтовидобуток, залізничний транспорт та ін.), а показник рентабельності продукції (НП/ВР), навпаки, у них буде відносно високим.

При аналізі рентабельності в тимчасовому розрізі враховують три головні особливості даного показника, важливі

для обґрунтованих висновків. Перша особливість пов'язана з тимчасовим аспектом діяльності підприємства.

Коефіцієнт рентабельності продукції визначається підсумками роботи підприємства за звітний період. Імовірний ефект довгострокових інвестицій він не відображає. Коли підприємство переходить на нові перспективні технології або види продукції, що вимагають більших інвестицій, рентабельність капіталу може тимчасово знижуватися. Якщо інвестиційна стратегія обрана правильно, то понесені витрати в майбутньому окупляться. Тому зменшення рентабельності у звітному періоді не можна розглядати як негативний фактор у діяльності підприємства.

Друга особливість визначається фактором ризику. Багато управлінських розв'язків пов'язані з вибором (дилемою): високий прибуток або мінімальний ризик. При першому варіанті розв'язку орієнтовані на максимізацію прибутки, що сполучене з високим ризиком. При другому варіанті — прибуток і ризик мінімальні.

Третя особливість пов'язана з оцінкою складових елементів рентабельності власного капіталу. Чисельник дроби (НП/СК), тобто чистий прибуток, динамічна й відображає результати діяльності й рівень цін який сложився в основному за минулий період. Знаменник показника, тобто власний капітал, складався протягом ряду років. Він виражений у книжковій (облікової) оцінці, яка може суттєво відрізнятися від поточної (ринкової) оцінки.

Більше того, книжкова оцінка власного капіталу не має відносини до майбутніх доходів підприємства, оскільки не всі параметри можуть бути відбиті в балансі підприємства. Наприклад, престиж компанії, торговельна марка, сучасні технології, кваліфікований управлінський персонал і інші параметри не мають вартісної оцінки у звітності. Тому ринкова ціна акцій акціонерного товариства може значно перевищувати облікову ціну.

Таким чином, високе значення коефіцієнта рентабельності нееквівалентно високій віддачі на інвестований капітал у дану компанію. Необхідно не тільки орієнтуватися на рентабельність власного капіталу, але й брати до уваги ринкову ціну компанії. Ціну компанії при її продажі відображають у складі нематеріальних активів (на рахунку 04), що й характеризує її ділову репутацію.

Даний вид нематеріального активу виникає тільки при покупці підприємства. Величина показника — "ціна підприємства" — різниця між фактично сплаченою за нього вартістю й балансовою( ринковою) вартістю його активів. Існують і інші моделі визначення показника "ціна підприємства" (економічної вартості підприємства).