Оцінка вартості підприємства (бізнесу) (2009)

5.2. Дохідний підхід до оцінки нерухомості

метод капіталізації доходів;

метод дисконтування грошових потоків.

Доходи від володіння нерухомістю являють собою поточні й майбутні вступи від здачі її в оренду, доходи від можливого приросту вартості нерухомості при її реалізації в майбутньому.

Кінцевий результат оцінки по даному методу включає як вартість земельної ділянки, так і вартість будинків і споруджень.

Можна виділити наступні етапи процедури оцінки методом капіталізації.

На першому етапі оцінюють потенційний валовий дохід (ПВД). Він залежить від площі оцінюваного об'єкта й установленої ставки орендної плати:

ПВД = S • А,

де S — площа приміщення, здаваного в оренду, м2;

А — орендна ставка за 1 м2.

На другому етапі розраховують передбачувані втрати від недовикористання об'єкта нерухомості й втрати при зборі платежів. Зниження ПВД на суму можливих втрат дає величину реального валового доходу (РВД):

РВД = ПВД - втрати.

На третьому етапі обчислюють передбачувані витрати по експлуатованій нерухомості. Періодичні видатки, що забезпечують її нормальне функціонування, називають операційними витратами.

Їх класифікують:

на умовно-змінні витрати (комунальні платежі, видатки по обслуговуванню території, оплата праці обслуговуючого персоналу і т.д.);

умовно-постійні витрати (орендна плата, страхові платежі і т.д.);

видатки на заміщення (наприклад, на заміну покрівлі, статей, сантехнічне встаткування й ін.).

На четвертому етапі встановлюють прогнозований чистий операційний дохід (ЧОД) шляхом зниження РВД на величину операційних видатків. Отже, ЧОД визначають по формулі

ЧОД = РВД - Операційні видатки

( за винятком амортизаційних відрахувань).

На п'ятому етапі розраховують коефіцієнт капіталізації, застосовуючи кілька методів:

а) кумулятивної побудови;

б) обчислення даного коефіцієнта з урахуванням відшкодування капітальних витрат;

в) зв'язаних інвестицій, або техніку інвестиційних груп;

Зазначені методи освітлені в літературі по оцінці нерухомості[1] .

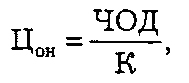

На останньому (шостому) етапі вартість нерухомого майна визначають шляхом розподілу величини прогнозованого ЧОД на коефіцієнт капіталізації:

[1] Оценка бизнеса/Под ред. А. Г. Грязновой и М. А. Федотовой. — М.: Финансы и статистика, 2006. С. 156-162.

де Цон — вартість об'єкта нерухомості;

К — коефіцієнт капіталізації, частки одиниці.

Метод дисконтованих грошових потоків (DCF) використовують для обчислення поточної вартості тих майбутніх доходів, які принесуть володіння об'єктом нерухомості й можливість його реалізації.

Визначення обґрунтованої ринкової вартості із застосуванням методу DCF можна підрозділити на кілька етапів:

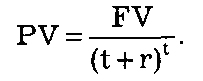

Становлять прогноз потоку майбутніх доходів (FV) у період володіння об'єктом нерухомості. У цих цілях використовують формулу

де FV — майбутня вартість грошового потоку від об'єкта нерухомості;

PV — справжня вартість грошового потоку від об'єкта нерухомості;

г — ставка дисконтування (частки одиниці);

t — розрахунковий період (роки).

Розраховують вартість оцінюваного об'єкта нерухомості на кінець періоду володіння, тобто вартість передбачуваного перепродажу (реверсії), навіть якщо на практиці продаж не припускають.

Установлюють дисконтну ставку для оцінюваного об'єкта з урахуванням реального ринку.

Провадять приведення майбутньої вартості доходів у період володіння й прогнозованої вартості реверсії до поточної вартості (PV). Отже, вартість об'єкта нерухомості обчислюють по формулі

Вартість об'єкта нерухомості = Поточна вартість періодичного потоку доходів + Поточна вартість реверсії

Поточну вартість періодичного потоку доходів (PV) визначають по формулі