Оцінка вартості підприємства (бізнесу) (2009)

8.2. Класифікація товарно-матеріальних запасів за цільовим призначенням

- технологічні (перехідні) запаси, що рухаються з однієї частини логістичної системи в іншу;

поточні (циклічні) запаси, створювані протягом середньостатистичного виробничого періоду, або запаси обсягом в одну партію товарів;

резервні (страхові, або "буферні")] іноді їх називають "запасами для компенсації випадкових коливань попиту" ( до цієї категорії запасів ставляться також запаси, створювані на випадок очікуваних змін попиту або пропозиції на ту або іншу продукцію, наприклад у зв'язку із трудовими конфліктами, підняттям цін або відкладеним попитом).

Таким чином, існує багато причин для створення товарно-матеріальних запасів на підприємстві, однак головної є прагнення суб'єктів виробничої діяльності до економічної безпеки. При цьому вартість створення запасів і невизначеність умов збуту об'єктивно суперечать вимозі підвищення ефективності проведення.

Одним зі стимулів до створення запасів є вартість їх негативного рівня (дефіциту). При наявності дефіциту запасів існує три види можливих витрат, перерахованих нижче в порядку збільшення їх негативного впливу:

витрати у зв'язку з невиконанням замовлення (затримкою з відправленням замовленого товару), тобто додаткові витрати на просування й відправлення товарів того замовлення, яке не можна виконати за рахунок наявних товарно-матеріальних запасів;

витрати у зв'язку із втратою збуту у випадках, коли постійний замовник звертається за даною покупкою в якусь іншу фірму (такі витрати виміряються в показниках виторгу, загубленої через нездійснення торговельної угоди);

витрати у зв'язку із втратою замовника у випадках, коли відсутність запасів обертається не тільки втратою тієї або іншої торговельної угоди, але й тим, що замовник починає шукати інші джерела постачання (такі витрати виміряються в показниках загального виторгу, який можна було б одержати від реалізації всіх потенційних угод замовника).

Вартість дефіциту запасів більше, ніж ціна упущених торговельних угод або нереалізованих замовлень. У неї входять і втрати часу на виготовлення продукції, і втрати робочого часу, і втрати часу через дорогі перерви в проведенні при переходах між складними технологічними процесами.

При тривалих строках реалізації замовлень (наприклад, при більших проміжках часу між виготовленням товару і його прибуттям у готовому виді на склад) загальна кількість технологічних запасів виявиться порівняно більшим. Точно так само при більших тимчасових інтервалах між моментом виходу товару зі складу й моментом його одержання замовником буде накопичуватися значна кількість перехідних запасів.

Приклад. При середньому рівні попиту на даний товар, рівному 200 виробів у тиждень, і строку його поставки замовникові, рівному двом тижням, загальний обсяг перехідних запасів цього товару складе в середньому 400 виробів.

Для обчислення (оцінки) середньої кількості технологічних або перехідних товарно-матеріальних запасів у даній системі матеріально-технічного забезпечення в цілому використовується наступна формула:

J = N • Т,

де J — загальний обсяг технологічних або перехідних (, що перебувають у процесі транспортування) товарно-матеріальних запасів;

N — середня норма продажів цих запасів на той або інший період часу;

Т — середній час транспортування.

Запаси обсягом в одну партію товару, або циклічні запаси. У більшості випадків товари замовляються в кількостях, надлишкових стосовно необхідних на даний момент часу обсягам по наступних причинах:

затримка з одержанням замовлених товарів у повному обсязі, що змушує замовників ( особливо посередників) зберігати якийсь час ті або інші товари на складі;

знижки, надавані замовникам при продажі їм товарів великими партіями;

оподатковування торговельних угод з мінімальним розміром партій, що робить невигідної відправлення замовникові товарів у кількостях менше встановленого розміру.

При цьому існують певні обмеження на розмір товарно-матеріальних запасів. Обмежником виступають витрати їх зберігання. Виникає необхідність досягнення балансу між перевагами й недоліками процесів замовлення й зберігання товарів.

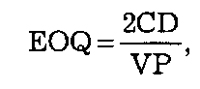

Цей баланс досягається вибором оптимального обсягу партій замовлених товарів, або визначенням економічного (оптимального) розміру замовлення (economic order quantity, EOQ), яке обчислюється по формулі

D — середній рівень попиту;

V — питомі витрати на проведення;

Р — витрати на зберігання.

Резервні, або "буферні", товарно-матеріальні запаси служать свого роду "аварійним" джерелом постачання в тих випадках, коли попит на даний товар перевищує очікування.

На практиці попит на товари вдається точно спрогнозувати надзвичайно рідко. Це ж ставиться й до точності пророкування строків реалізації замовлень, чим викликана необхідність у створенні резервних товарно-матеріальних запасів.