Оцінка вартості підприємства (бізнесу) (2009)

10.3. Використання моделі активів в оцінці об'єктів інтелектуальної власності

На першому етапі виявляються фактичні витрати, пов'язані зі створенням, придбанням, уведенням у дію й використанням ОИС.

Сумарні витрати, пов'язані зі створенням і охороною нематеріального активу (ден. ед.), розраховуються по формулі

де Зр — вартість розробки нематеріального активу;

Зпо — витрати на правову охорону об'єкта;

Р — рентабельність;

Кпр — коефіцієнт приведення, за допомогою якого різночасні витрати приводяться до єдиного моменту часу (коректуються витрати на величину індексу цін на дату оцінки);

Т — загальний час охорони нематеріального активу;

i — порядковий номер розглянутого року дії. Вартість розробки нематеріального активу розраховується по формулі

де 3нир — витрати на проведення НИР;

Зктд — витрати на розробку конструкторсько-технічної, технологічної й (або) проектної документації, пов'язані зі створенням об'єкта.

У свою чергу, Знир і Зктд розраховуються по формулах:

Знир = Зп + Зти +Зэ + Зи + Зо + Здр + Зс

де Зп — витрати на розшукові роботи;

Зти — витрати на проведення теоретичних досліджень;

Зэ — витрати на проведення експериментів;

Зи — витрати на проведення випробувань;

Зо — витрати на складання й затвердження звіту;

Здр — інші витрати;

Зс- витрати на послуги сторонніх організацій;

Зктд = Зэп + Зтп + Зрп + Зр + Зи + Зан + Зд + Здр

де Зэп — витрати на виконання ескізного проекту;

Зтп — витрати на виконання технічного проекту;

Зр — витрати на виконання розрахунків;

Зи — витрати на проведення випробувань;

Зан — витрати на проведення авторського нагляду;

Зд — витрати на дизайн;

Здр — інші витрати.

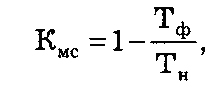

На другому етапі визначається величина коефіцієнта, що враховує ступінь морального старіння (зношування) нематеріального активу, по формулі

де Тф — фактичний термін дії охоронного документа;

Тн — номінальний термін дії охоронного документа.

На третьому етапі розраховується залишкова вартість об'єкта нематеріального активу:

Со = Зс * Кмс

де Со — залишкова вартість об'єкта нематеріального активу;

Зс — сума всіх витрат;

Кмс — величина коефіцієнта, що враховує ступінь морального старіння нематеріального активу.

При оцінці вартості нематеріального активу може використовуватися такий метод витратного підходу, як "виграш у собівартості". Вартість нематеріального активу виміряється через визначення економії на витратах у результаті його використання.

Для різної спеціалізації підприємств типовим може бути тільки підхід до оцінки її інтелектуального капіталу, набір же показників строго індивідуальний. Пропонуються два прагматичні принципи, керуючись якими можна зробити вибір інструментарію оцінки.

Вимірювати потрібно тільки те, що має важливе стратегічне значення для діяльності підприємства, тільки ті види діяльності, які створюють інтелектуальний капітал.

Інтелектуальний капітал класифікують стосовно до специфіки спеціалізації підприємства в такий спосіб:

високий рівень інтелектуальності;

рівень нижче середнього.

Норматив стабільності інтелектуальних кадрів підприємства ( з урахуванням природньої міграції, збитку, особистих обставин і т.п.), відповідний до вищої оцінки інтелектуальності підприємства, ухвалюють за 1 по шкалі від Про до 1. Середньому рівню інтелектуальності відповідає значення стабільності кадрів підприємства по цій шкалі 0,85, нижче середнього — 0,7.

Кожне конкретне підприємство в чинність специфіки своєї діяльності й індивідуальності організаційної побудови може самостійно визначити свою систему показників для розрахунків інтелектуального капіталу й визначення стратегії розвитку.

Можливий підхід, коли інтелектуальна власність не віднімається із загальної групи нематеріальних активів, які підрозділяються, у свою чергу, на три групи за ознакою відділяємості (не відділяємості) від підприємства або індивідуума.

У першу групу включені нематеріальні активи, не відокремлювані від підприємства:

наявність навченого персоналу;

системи й методи керування й функціонування, розроблені в якості складовій частини підприємства;

наявність клієнтури;

переборені стартові труднощі;

досягнення в області реклами й просування своєї продукції;

переваги територіального розташування, що не є характеристикою властиво об'єкта нерухомості, займаного підприємством;

гудвіл, тобто ділова репутація підприємства.

Нематеріальні активи, що ставляться до цієї групи, як

правило, мають невизначений термін служби й оцінюються в сукупності. У зв'язку із цим вони неамортизуємі.

У другу групу нематеріальних активів, не відокремлюваних від індивідуума, входять:

особиста репутація працівників або власників підприємства серед громадськості, клієнтів, інших працівників, інших власників і позикодавців;

особисті професійні якості індивідуумів, включаючи їх ноу-хау, комерційні здатності, талант в області фінансових операцій і т.п.;

загальна кваліфікація й особисті якості персоналу або власника в таких областях, як організація роботи персоналу, менеджмент, відносини із клієнтами, відносини в колективі й т.п.

Нематеріальні активи другої групи ухвалюються, що не мають установленого терміну служби ( крім фахівців, робота яких на підприємстві обумовлена строком контракту). Застосовувані оцінки індивідуальні.

Про необхідність включення таких об'єктів інтелектуальної власності в активи підприємства ведуться дискусії, хоча роль їх в одержанні фінансових результатів діяльності підприємств постійно зростає. Саме від фахівців і керівництва підприємства, їх умінь, навичок, організаторських здатностей і зв'язків залежать результати діяльності підприємства.

У третю групу нематеріальних активів, відокремлюваних від підприємства, входять:

фабричні марки;

товарні (фірмові) знаки;

торговельні марки;

секретні методи й технології;

технічні бібліотеки;

авторські права;

секретні формули;

ліцензії;

патенти;

франшизи;

креслення й шаблони;

права на фільми;

права користування;

контракти ( про наймання, договори купівлі-продажу, рекламні контракти);

списки (списки клієнтів, списки передплатників і т.д.).

При даній класифікації важко з нематеріальних активів виділити інтелектуальну власність, що представляється істотним недоліком.

У США угруповання інтелектуальної власності промислових компаній представляють трьома категоріями: маркетинговий блок, технічний блок і блок, що відображає виробничий, професійний досвід працівників. Кожна категорія має реальну, обумовленою ціною й може зазнати значним коливанням у різних компаніях по пріоритетності: в одні превалює значимість маркетингового блоку, в інших — технічного, у третіх найбільшу цінність представляє управлінський і професійний досвід колективу.

Маркетинговий блок містить у собі:

фірмове найменування й логотип;

бренд;

бренди, що ставляться до номенклатури товарів, зовнішнє оформлення;

товарні знаки, зареєстровані в багатьох країнах;

авторські права;

другорядні товарні знаки;

споживчу рекламу;

маркетингову стратегію;

гарантії якості продукції;

графічну інформацію;

концепції просування продукції;

суспільну інформацію;

додаткові матеріали ( у тому числі графічні);

етикетки (ярлики) і авторські права; упакування й авторське права.

Технічний блок включає:

ділові секрети;

формули;

пакети технічних послуг і джерела постачання;

форми й розміри продукції;

процедури придбання власності;

патенти;

технологічні процеси;

технології, що ставляться до охорони навколишнього середовища;

технології дизайну;

обмін технічним досвідом;

спадкоємність продукції;

технічне навчання;

технологічну модернізацію;

нові технології проведення продукції;

вторинні дослідження; секретні технології;

таблиці технічних даних; оцінні дані;

результати перевірки патентного профілю;

результати випробування машин і встаткування;

креслення встаткування й продукції;

конструкторську документацію.

Практичний (управлінський і професійний) блок включає:

пропозиції, не пов'язані з конкуренцією;

списки, розсилання; дані про реалізацію продукції;

управлінські бази даних; загальні бази даних;

списки споживачів;

рекомендації із продажів;

зв'язки зі споживачами;

систему керування;

керівництва, розпорядження, інструкції;

правила;

систему закупівель;

професійне навчання, підготовку персоналу поза підприємством;

вивчення кола споживачів, методи проведення;

обмін технологічними ідеями;

стандарти контролю якості;

навчання в області маркетингу;

торговельні зв'язки;

політикові ціноутворення;

схеми сплати мит і податків;

процес керування активами;

регулювання подачі заявок;

системи забезпечення безпеки; системи бухгалтерського обліку;

ліцензії на право займатися певним видом діяльності.