Оцінка вартості підприємства (бізнесу) (2009)

12.4. Моделі розрахунків ринкової вартості акцій і облігацій

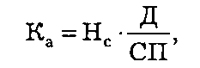

Однак при підвищенні банком норми позичкового відсотка (наприклад, по депозитах) курс акцій знижується. Дану залежність виражають формулою

де Ка — курс акції, руб.;

Нс — номінальна вартість акції, руб.;

Д — прибутковість акції (норма дивіденду), %;

СП — ставка позичкового відсотка, %.

У випадку збиткової роботи акціонерного товариства дивіденди за звичайним акціями не виплачують. Ефективність будь-яких інвестицій установлюють на базі порівняння ефекту (доходу) і витрат. У якості витрат при оцінці ефективності фінансових вкладень виступають кошту, авансовані в різні фінансові інструменти.

У якості ефекту (доходу) ухвалюють різницю між реальною вартістю окремих видів цінних паперів і сумою коштів, витрачених на їхнє придбання. Оскільки дохід від цих цінних паперів може бути отриманий тільки в майбутньому періоді, він повинен бути оцінений при зіставленні зі справжньою вартістю.

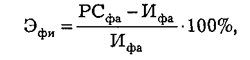

Таким чином, загальна формула для оцінки ефективності фінансових інвестицій наступна:

де Эфи — ефективність вкладення коштів у фінансові інвестиції, %;

Рсфа — реальна вартість окремих фінансових активів, наведена до справжньої вартості;

Ифа — сума коштів, інвестованих в окремі фінансові активи.

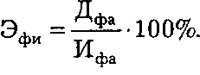

Різниця (Рсфа - Ифа) являє собою величину майбутнього доходу від фінансових активів (Дфа). Тому остаточна формула має вигляд

Реальну вартість корпоративних цінних паперів формують під впливом двох основні факторів:

суми майбутнього грошового потоку від конкретного виду фінансових активів;

величини дисконтної ставки, використовуваної при оцінці справжньої вартості майбутнього грошового потоку.

Дані положення виражають формулою

де З — вартість емісійного коштовного паперу; Сft — грошовий потік у періоді г — ставка дисконту, частки одиниці; n — порядковий номер розглянутого року дії. Подібним способом можуть бути оцінені основні види емісійних цінних паперів (акції й корпоративні облігації). У якості майбутнього грошового потоку по фінансових інвестиціях виступає чистий прибуток, отримана від використання відповідних фінансових активів.

Виходячи з умов обігу акцій, життєвого циклу підприємства-емітента, прийнятої дивідендної політики й інших факторів можлива різна динаміка рівня пропонованих дивідендів у майбутньому періоді.

У зв'язку із цим можна виділити наступні види акцій:

зі стабільним рівнем дивідендів (привілейовані акції);

с нестабільним рівнем дивідендів. Нестабільність дивідендної політики, як правило, використовують компанії- емітенти при зміні стадій їх життєвого циклу.

З урахуванням премії за інвестиційний ризик процентна ставка, використовувана при дисконтировании грошових потоків, повинна диференціюватися виходячи з наступних параметрів:

середньої ставки позичкового відсотка на кредитному ринку (на загальноросійському або регіональному ринках);

прогнозованого темпу інфляції в майбутньому періоді;

премії за інвестиційний ризик.

Ставку дисконтування, як правило, характеризують нормою поточної прибутковості. Перші два показники формують норму поточної прибутковості по безризикових фінансових інструментах ( зокрема, по облігаціях внутрішньої федеральної позики). Норму поточної прибутковості по державних боргових зобов'язаннях можна розглядати як базу для наступної диференціації дисконтної ставки по видах корпоративних цінних паперів.

Норма поточної прибутковості по конкретному фінансовому інструменту визначається як сума норми прибутковості по безризикових вкладеннях і норми премії за ризик (ризик збільшення ставки позичкового відсотка, ризик передбачуваного росту темпу інфляції, ризик неплатежу й ін.). Рівень даних ризиків визначає ступінь диференціації норми поточної прибутковості по окремих фінансових інструментах. Оцінка акцій визначає їхню поточну ринкову вартість.

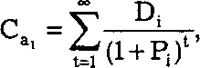

1. Модель оцінки поточної ринкової вартості акцій при їхньому використанні протягом невизначеного тривалого періоду часу (Са1) має вигляд

де Di — сума дивідендів, яку інвестор очікує одержати в році t по акції i-го виду;

Pi — норма поточної прибутковості по акції ьго виду, використовувана як дисконтна ставка в розрахунках справжньої вартості;

∞ — виражає невизначеність;

t- число років використання акції.

Економічне втримування даної моделі укладається в тому, що поточна ринкова вартість акції, використовуваної невизначене число років, являє собою суму дивідендів по окремих періодах, наведену до справжньої вартості по дисконтній ставці, рівній нормі поточної прибутковості по ній.

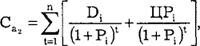

2. Модель оцінки поточної ринкової вартості акцій при їхньому використанні протягом заздалегідь передбаченого строку (Са2) має вигляд

де Di — сума дивідендів, яку інвестор очікує одержати в році t по акції i-го виду;

Црi — прогнозована ринкова ціна реалізації акції 1-го виду наприкінці періоду її використання;

Рi — норма поточної прибутковості акції i-го виду;

n — порядковий номер розглянутого року дії.

Основу перших двох моделей оцінки поточної ринкової вартості акцій становить дисконтированная сума дивідендів, очікувана до одержання в майбутньому. При цьому сума щорічних дивідендів може залишатися стабільної або рівномірно збільшуватися по окремих періодах. Оцінка вартості акцій у цьому випадку носить диференційований характер.

Модель оцінки поточної ринкової вартості акцій з постійними дивідендами (Ca3) має вигляд

де D — річна сума постійного дивіденду;

Р — норма поточної прибутковості акцій даного типу.

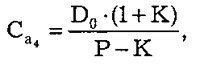

Модель оцінки поточної ринкової вартості акцій з постійно зростаючими дивідендами (Ca4) виражають формулою

де D0 — сума останнього сплаченого дивіденду;

Р — норма поточної прибутковості акцій даного типу, частки одиниці;

К — темп росту дивідендів, частки одиниці.

Модель оцінки поточної ринкової вартості акцій зі змінюваною сумою дивідендів (Са5) має вигляд

де Dt- сума дивідендів, прогнозована в періоді t;

Р — норма поточної прибутковості акцій даного типу, частки одиниці;

t — число прогнозованих років.

Приклад. Виходячи із прийнятої акціонерним товариством дивідендної політики воно встановило виплату дивідендів у майбутні два роки в розмірі 22 руб. на одну звичайну акцію. У наступні три роки воно зобов'язується виплачувати постійні дивіденди в сумі 33 руб. на одну акцію. Норма поточної прибутковості акцій даного типу становить 18% у рік:

До боргових цінних паперів ставляться всі види облігацій, оскільки вони засвідчують відносини позики. Облігації можуть бути короткостроковими (зі строком погашення до одного року) і довгостроковими (зі строком погашення понад рік). Облігація повинна мати номінальну вартість.

Номінальна вартість усіх емітованих облігацій не може бути більше розміру статутного капіталу або величини забезпечення, наданого акціонерному товариству- емітенту третіми особами для мети їх випуску. Акціонерна компанія (корпорація) має право випускати облігації з одноразовим строком погашення або зі строком погашення по серіях у фіксовані моменти часу.

Погашення облігацій можна здійснювати в грошовій формі або іншим майном відповідно до розв'язку про їхній випуск. Облігації можуть бути іменними або на пред'явника. При емісії іменних облігацій суспільство зобов'язано вести реєстр їх власників і забезпечувати можливість дострокового погашення облігацій за їхнім бажанням. При цьому в розв'язку про випуск облігацій слід визначити строк погашення, а також момент часу, не раніше якого вони можуть бути пред'явлені до дострокового погашення.

Облігації в Росії випускають:

держава (облігації федеральної позики);

акціонерні компанії (корпорації);

комерційні банки.

Корпоративні облігації емітують із метою залучення додаткового капіталу. Розв'язок про випуск облігацій, виконання зобов'язань емітента по яких забезпечують заставою, банківською гарантією або іншими способами, повинне містити відомості про особу, що надав забезпечення, і про його умови.

Облігації, забезпечені заставою, дають їхнім власникам додаткову гарантію від втрати коштів, оскільки умови випуску передбачають право власника облігацій (кредитора) продати закладене майно, якщо емітент неплатоспроможний. Випуск облігацій без забезпечення здійснюють не раніше третього року існування акціонерного товариства й за умови належного затвердження до цього часу двох річних балансів. Випускають такі облігації емітенти зі стійким фінансовим становищем. До них ставляться великі акціонерні компанії паливно- енергетичного комплексу.

Акціонерне товариство не має права розміщати облігації, конвертовані в акції, якщо кількість оголошених акцій суспільства певних категорій і типів нижче кількості акцій цих категорій і типів, право на придбання яких надають дані цінні папери.

Більшість угод з корпоративними облігаціями здійснюють на первинному ринку, тому що торгівля ними на фондових біржах ведеться менш інтенсивно, чому операції з акціями. Як правило, облігації, емітуємі акціонерними товариствами, мають рейтинг, який установлюють незалежні аналітичні фірми. Первинними покупцями корпоративних облігацій є комерційні банки, страхові компанії, інвестиційні фонди й інші фінансові посередники.

Слід мати у виді, що кошту, мобілізуємі корпорацією від випуску облігацій, збільшують її довгострокові зобов'язання, але не підвищують статутний капітал.

Поряд із сумою майбутнього грошового потоку по фінансових інвестиціях реальна справжня вартість фондових інструментів формується під впливом розміру дисконтної ставки. Використовувати єдину ставку відсотка чи навряд доцільно, тому що рівень ризику по окремих фінансових інструментах суттєво коливається.

З урахуванням премії за інвестиційний ризик процентна ставка, використовувана при дисконтуванні грошових потоків, повинна диференціюватися виходячи з наступних параметрів:

середньої ставки позичкового відсотка на кредитному ринку (на загальноросійському або регіональному ринках);

прогнозованого темпу інфляції в майбутньому періоді;

• премії за інвестиційний ризик по конкретних видах емісійних цінних паперів.

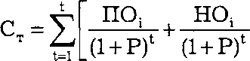

Оцінка корпоративних облігацій передбачає розв'язок ряду завдань, пов'язаних з визначенням їх поточної ринкової вартості й прибутковості. Базова модель оцінки вартості облігацій має такий вигляд:

де Ст — поточна ринкова вартість облігації;

Поi — щорічна сума відсотка по облігації i-го виду, яку виражають добутком номіналу на оголошену ставку відсотка;

Ноi — номінальна вартість облігації i-го виду, що підлягає погашенню наприкінці періоду її обігу;

Р-Норма поточної прибутковості, використовувана як дисконтна ставка в розрахунках справжньої вартості;

t — число років (місяців), що залишаються до погашення облігації.

Економічне втримування даної моделі оцінки облігації укладається в тому, що її поточна ринкова вартість дорівнює сумі всіх процентних вступів за період, що залишається, обігу й номіналу, дисконтованих по нормі поточної прибутковості даного виду облігацій.

Більш окремими випадками загальної моделі оцінки вартості облігацій є облігації:

с фіксованою купонною ставкою;

с плаваючої купонною ставкою (розмір відсотка по облігаціях залежить від рівня позичкового відсотка);

с рівномірно зростаючою купонною ставкою (вона може бути вв'язана з темпом інфляції);

с нульовим купоном (емісійний курс облігації встановлюють нижче номінального; різниця між ними виражає дохід інвестора, виплачуваний у момент погашення; відсоток по облігації не виплачують);

с оплатою на вибір (купонний дохід за бажанням інвестора може бути замінений облігаціями нового випуску);

комбінованого типу ( протягом певного строку виплату доходу здійснюють по фіксованій ставці; після цього строку — по плаваючій ставці).

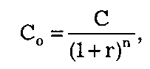

Оцінка облігацій з нульовим купоном являє собою найпростіший випадок, тому що грошові вступи по роках, за винятком

останнього, дорівнюють нулю. Розрахункова формула наступна:

де З — вартість облігації з нульовим купоном;

С — сума, виплачувана при погашенні облігації;

n — число років, через який відбудеться погашення облігації;

г — обрана дисконтна ставка.

Безстрокова облігація (З6) передбачає невиразно довгу виплату доходу (З) у встановленому розмірі або по плаваючій процентній ставці:

По корпоративних облігаціях сума будущего грошового потоку включає суми вступів відсотків по цих боргових цінних паперах і вартості самого активу на момент його погашення.

При цьому можливі три варіанти формування майбутнього грошового потоку:

а) без виплати відсотків по борговому цінному паперу. Дохід інвестора являє собою різницю між оголошеною викупною ціною облігації й ціною її придбання;

б) з періодичною виплатою відсотків по пайовому цінному паперу й погашенням її наприкінці передбаченого строку;

в) з виплатою всієї суми відсотків при погашенні облігації наприкінці передбаченого строку. У цьому випадку відсотки будуть виплачені разом із сумою коштовного паперу, що погашається боргової, наприкінці періоду її обігу.