Особливості ресурсного забезпечення банківського іпотечного кредитування

Метою цієї статті є з'ясування особливостей ресурсного забезпечення іпотечного кредитування вітчизняними банками.

Серед найпоширеніших моделей фінансування іпотечного кредитування варто виокремити дві основні: європейську (контрактно-ощадна5, автономно-ощадна, закрито-збалансована6, німецька, або автономно-збалансована7) та американську8. Європейська модель сформувалася у другій половині XVIII ст. та передбачала необхідність укладання контракту між банком і потенційним позичальником, згідно з яким позичальник був зобов'язаний здійснювати щомісячні внески до досягнення необхідного обсягу коштів, а банк, у свою чергу, брав на себе зобов'язання надати іпотечний кредит у разі виконання клієнтом зазначеної вимоги, що в цілому сприяло формуванню закритого циклу формування ресурсів для іпотечного кредитування. Такі банки дістали назву "іпотечні".

Вважається, що перший іпотечний банк був заснований у Сілезії в 1770 році, мав державну форму власності та призначався для надання іпотечних кредитів великим землевласникам, а для формування ресурсів використовувався такий інструмент, як заставна. Перший приватний акціонерний іпотечний банк створено в 1862 році у Франкфурті, перший приватний акціонерний земельний банк у Російській імперії виник у 1864-му в Одесі. Існування приватних земельних банків у Росії обумовлювалося передусім проведенням реформ у сільськогосподарській сфері та скасуванням кріпосного права. Саме тому став можливим паралельний розвиток системи іпотечних банків у Німеччині й Росії. Згодом у Німеччині (з 1900 року) було створено систему спеціальних будівельних ощадних кас, жодна з яких не збанкрутувала, а виплати процентів за емітованими ними іпотечними цінними паперами жодного разу не припинялися.

У Російській імперії були відомі земельні державні банки, які видавали кредити на термін понад 60 років із процентною ставкою від 3 % до 8 % річних, у той час як облікова ставка Державного банку становила 4—7 %. Примітно, що довгострокові кредити надавалися не грошима, а іпотечними цінними паперами з дохідністю 3—5 %, які мали назву у Дворянському земельному банку — заставні, а в Селянському поземельному — свідоцтва. Ці папери були забезпечені землею —

основною нерухомістю на той час. Позичальник мав реалізувати їх на біржовому чи позабіржовому ринку за ціною 95—97% від номіналу. Так, на 01.01.1914 Дворянським банком було емітовано іпотечних цінних паперів на суму 824 млн карбованців, Селянським поземельним банком — більш ніж на 1241 млн карбованців.

Не можна оминути увагою й той факт, що практично всі земельні банки було створено на території України, в південній частині, що пояснюється її особливим статусом житниці Російської імперії. За свідченням істориків, напередодні революції 1917 року в Росії була розвинена система іпотечного кредитування, яка мала відповідну законодавчу базу і продуманий механізм формування довгострокових ресурсів із використанням різних видів іпотечних цінних паперів, а саме заставних, сертифікатів, свідоцтв і навіть векселів.

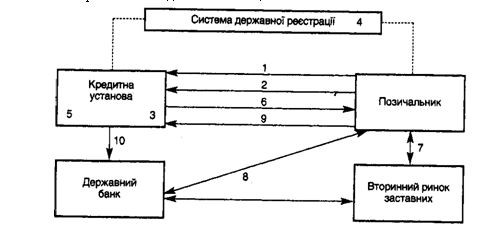

Наведемо модель формування кредитних установ у Росії наприкінці XIX ст. із використанням іпотечних цінних паперів. Механізм іпотечного кредитування з використанням моделі, зображеної на рис. 1, діяв у такій послідовності:

1) позичальник вступав до кредитної установи зі своїм майном, оскільки кредит надавався лише членам кредитної установи;

2) позичальник подавав заявку на кредит під заставу нерухомого майна;

3) кредитна установа здійснювала оцінку нерухомості та приймала рішення щодо можливості надання кредиту, однак його розмір не повинен був перевищувати 40—50 % вартості закладеного майна;

Рис. 1. Модель діяльності кредитних установ у Росії наприкінці XIX ст.

4) у нотаріальних відділах відповідних судів здійснювалася державна реєстрація іпотеки;

6) позичальникові надавався кредит у вигляді облігацій;

7) позичальник продавав облігації на вторинному ринку. В ролі інвестора міг бути Державний банк (він сплачував 90 коп. за 1 карбованець біржової ціни), а в деяких випадках — і кредитна установа;

8) Державний банк оплачував облігації й купони;

9) позичальник виконував свої обов'язки за кредитом;

10) кредитна установа сплачувала вимоги Державного банку.

Дану модель можна вважати вже перехідною, оскільки в цілому кошти надавалися державою, що дуже схоже на дворівневу систему іпотечного кредитування, характерну для США (Fannie Mae, Freddie Mac, Ginnie Mae), Росії (АІЖК — Агентство з іпотечного житлового кредитування) та частково для України (ДІУ —

Державна іпотечна установа).

На сьогодні діяльність іпотечних банків, як правило, розглядається в розрізі однорівневої моделі іпотечного кредитування, яка поширена в Данії, Швеції, Німеччині, Австрії, Нідерландах, Великобританії, Франції, тобто в більшості країн Європи, а також у Канаді. У західних країнах іпотечні банки — це спеціалізовані кредитні установи, що надають довгострокові, зазвичай житлові, іпотечні кредити, ресурсним забезпеченням яких є емісія іпотечних цінних паперів, забезпечених виданими іпотечними кредитами.

В українському банківському законодавстві іпотечні банки зараховують до спеціалізованих банківських установ, тобто понад 50 % активів таких установ мають бути активами одного типу, а в нашому випадку — іпотечними активами.

Також у зв'язку з тим, що спеціалізовані банки наражаються на більші, порівняно з універсальними банками, ризики, їхня діяльність підлягає жорсткішому регулюванню.

Так, для них передбачено такі обмеження: норматив миттєвої ліквідності (Н4) — не менше ніж 30%; норматив максимального розміру кредитного ризику на одного контрагента (Н7) — не більше ніж 5 %; норматив максимального розміру кредитів, гарантій і поручительств, наданих одному інсайдеру (Н9), — не більше ніж 2 %, норматив максимального сукупного розміру кредитів, гарантій і поручительств, наданих інсайдерам (Н10), — не більше ніж 20 % (відповідно, для універсальних банків значення цих нормативів набагато м'якіші, а саме Н4 — не менше ніж 20 %, Н7 — не більше ніж 25 %, Н9 — не більше ніж 5 %, Н10 — не більше ніж 30%) Можливо, саме через це в Україні до сьогодні офіційно не зареєстровано жодного іпотечного банку, хоча деякі банки можуть містити у своїй назві термін "іпотечний".

Отже, основна відмінність іпотечних банків від неіпотечних — це, як правило, наявність статусу спеціалізованої кредитної установи з відповідним жорсткішим режимом регулювання з боку держави та необхідністю формування ресурсів із недепозитних джерел, а саме з використанням іпотечних цінних паперів.

Європейська модель використовувалася не тільки в Європі, а й у США. Сполучені Штати відмовилися від неї лише наприкінці 1970-х років у зв'язку з іпотечною кризою, зумовленою зростанням цін на енергоносії, що призвело, зокрема, до істотного підвищення рівня безробіття, через яке домогосподарства не мали можливостей для повернення кредитів. Це, у свою чергу, спричинило банкрутства великої кількості не тільки банків, а й будівельно-ощадних установ, оскільки в більшості випадків вони формували короткострокові депозити, які слугували ресурсною базою для надання іпотечних кредитів.

У зв'язку з цим на початку 1980-х років відбувається перегляд базових засад системи фінансування іпотечних кредитів: акцент зміщується з депозитів, які перетворюються на додаткову складову, на іпотечні цінні папери. Саме в цей час відбувається переформатування іпотечного ринку в США та з'являється специфічна американська модель, у рамках якої передбачалося-створення спеціалізованих установ (Ginnie Mae, Fannie Mae, Freddie Мас), що мали право емітувати іпотечні цінні папери, а держава, у свою чергу, виступала додатковим гарантом, що підвищувало їх надійність. Європейська модель також зазнала змін, однак на відміну від США більшість європейських країн пішли шляхом надання дозволів іпотечним банкам на безпосередній випуск іпотечних цінних паперів.

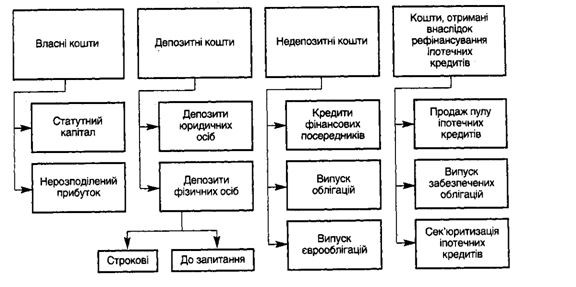

На сьогодні у вітчизняній практиці можливе застосування як європейської, так і американської моделей. Це є досить суттєвою перевагою вітчизняного іпотечного ринку, адже, на думку експертів Європейської іпотечної асоціації, "...країна з розвиненою економікою має вміти регулювати обидві категорії іпотечних цінних паперів та надавати заставодержателям широку свободу у використанні їхніх іпотечних кредитних ресурсів із максимальним урахуванням поточної кон'юнктури ринку"12. Саме тому доцільно вирізняти чотири основні складові системи фінансування банківського іпотечного кредитування (рис. 2).

Власні кошти банків як джерело фінансування активних операцій характеризуються стабільністю й невисокою вартістю, однак їх розмір не завжди відповідає потребам банківської установи в наданні кредитів. Це цілком зрозуміло, оскільки банки є фінансовими посередниками, а отже, питома вага власних коштів або власного капіталу банку в пасивах, як правило, не перевищує 15 %.

За 2007 рік вимоги банків за іпотечними кредитами становили 51 888 млн грн, а статутний капітал на кінець 2007-го зріс лише до 42 873 млн грн. Таким чином, власний капітал як джерело фінансування іпотечного кредитування не покриває всієї потреби в ньому й не має її покривати, тому що основною функцією власного капіталу є поглинання ризиків, які можуть виникнути у процесі діяльності банківської установи.

Рис. 2. Джерела фінансування іпотечних банківських кредитів

Особливу увагу на це потрібно звертати тоді, коли банк виступає безпосереднім емітентом іпотечних цінних паперів: у цьому разі капітал свідчить про надійність банку, його репутацію, і відповідно це відображається на довірі до цінних

паперів, які емітуються цим банком.

Депозитні кошти, правило, є основним джерелом фінансування активних операцій банків. При цьому треба зважати на те, що вони можуть бути до запитання і строковими. Кошти до запитання використовуються здебільшого для надання короткострокових кредитів. Строкові кошти залежно від терміну їх залучення можуть використовуватися для надання як середню-, так і довгострокових кредитів. Згідно з українським законодавством середньостроковими вважаються кредити, надані терміном від 1-го до 3-х років, а довгостроковими — від 3-х років. Однак залучення коштів вітчизняними банками має свою специфіку, яка полягає в тому, що з 1991 року депозити на період понад 3 роки практично не пропонуються: жоден економічний суб'єкт в умовах нестабільності не відкриє депозит на такий термін. У цілому обсяг строкових коштів як юридичних, так і фізичних осіб за останніх вісім років істотно зріс — у 24 рази.

Варто звернути увагу й на те, що серед строкових депозитних коштів переважають строкові вклади фізичних осіб як основних постачальників капіталу до банків (на 01.10.2008 на них припадало 70% усіх строкових депозитів). Заощадження населення відіграють значну роль, оскільки "...існує пряма залежність між часткою заощаджень населення у їх сукупних доходах та темпами економічного зростання, оскільки заощадження, як правило, використовуються на інвестиційні цілі".

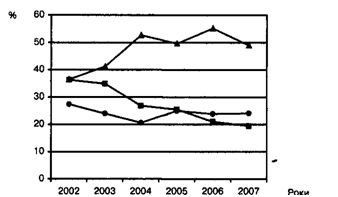

За строками структура депозитів населення виглядає таким чином: якщо у 2002 році частки депозитів на вимогу, депозитів до 1 року й депозитів від 1-го до 2-х років були майже однаковими, то згодом, зі стабілізацією ситуації в економіці, їх структура якісно змінилася. Так, депозити на вимогу фактично залишилися в коридорі від 20 % до 30 %, що можна пояснити трансакційним мотивом попиту на гроші. Водночас депозити терміном понад 1 рік перетнули позначку у 50 % за рахунок депозитів строком до 1 року (рис. 3).

Р и с. 3. Структура депозитів фізичних осіб за строками

Строкові кошти фізичних осіб вважаються найнадійнішим джерелом ресурсів, однак із ними пов'язаний надзвичайно небезпечний ризик — паніки вкладників. Вітчизняний банківський сектор уже декілька разів стикався з цим явищем: у листопаді — грудні 2004 року за 5 днів депозити населення зменшилися на 2,2 млрд грн, а з карткових рахунків було знято готівкою 4,8 млрд грн, у жовтні 2008-го за 8 днів із банківської системи населенням було вилучено близько 7—15 млрд грн (оцінки експертів досить істотно коливаються), тобто 3—7 % усіх депозитних коштів фізичних осіб. Саме через цей ризик банки неохоче надають іпотечні кредити терміном від 5-ти до 20-ти років за рахунок строкових коштів.

У зв'язку з цим вважаємо цілком виваженою політику Національного банку України, який обмежив термін надання іпотечних кредитів п'ятнадцятьма роками. Оскільки саме НБУ як певний гарант стабільності банківської системи усвідомлює всі ризики, які виникають в умовах такої значної трансформації строків.

Важливу роль, особливо з огляду на кризу 2008 року, відіграє валютна структура як депозитів, так і кредитів, виданих за їх рахунок. 85 % іпотечних кредитів, виданих у 2007-му, були номіновані в іноземній валюті. Що стосується депозитів населення, то їх валютна структура протягом 2002—2007 років мала майже стабільний характер, оскільки депозити в національній валюті становили 55—60 %, а в іноземній — 40—45 %. При цьому населення надавало перевагу зберіганню депозитів у іноземній валюті. Якщо частка гривневих депозитів терміном понад І рік у загальному обсязі гривневих депозитів за аналізований період коливалася від 34 % до 49 %, то валютних — від 39 % до 61 %. Це свідчить про більшу довіру до іноземної валюти, ніж національної.

Така структура депозитів, а також можливість банків позичати гроші на міжнародних ринках зумовили валютизацію іпотечних кредитів. Зрозуміло, що при стабільності курсу національної грошової одиниці валютні кредити — за рахунок дешевизни відповідних депозитів — були значно привабливішими за гривневі, особливо в довгостроковій перспективі. Однак значна девальвація гривні призвела до катастрофічних наслідків, і в майбутньому це, безумовно, істотно вплине як на депозитний, так і на кредитний ринки в Україні. У будь-якому разі це джерело фінансування іпотечного кредитування є одним із найважливіших у країнах із ринками, що розвиваються, в т. 4.JB Україні.

Недепозитні кошти відіграють важливу роль у формуванні ресурсів для здійснення іпотечного кредитування. Це пояснюється тим, що на відміну від депозитних джерел недепозитні не можуть вимагатися для дострокового погашення. Також перевагою останніх є те, що контрагентами банків зазвичай є інституційні інвестори, отже, й вартість запозичення коштів може бути нижчою, ніж на роздрібному депозитному ринку. Відповідно й обсяги запозичення коштів є досить великими (на національному ринку — від 5—10 млн грн, на міжнародному — від 100 млн дол. США). Не менш важливою перевагою недепозитних коштів є те, що вони, як правило, мають середньо- й довгостроковий характер.

Кредити фінансових посередників можуть бути альтернативним джерелом фінансування іпотечних кредитів. Передусім ідеться про консорціуми^ або синдиковані кредити, які надаються транснаціональними банками. Ринок синдикованого кредитування розвивається високими темпами, оскільки має такі переваги: незначний ступінь інформаційної відкритості перед інвесторами, порівняно короткий строк укладання угоди, значні обсяги, відносно невисокі процентні ставки і тривалі терміни.

За обсягами запозичення синдикованих кредитів вітчизняні підприємства — у трійці лідерів серед країн СНД, поступаючись лише Росії й Казахстану. Якщо у 2005—2006 роках запозичення становили 2,5 млрд дол. США (причому банки не були активними позичальниками)14, то вже у 2007-му на цей ринок вийшли Укрсоц- банк — 250 млн дол. США, Райффайзен Банк Аваль — 200 млн дол., Банк "Надра" — 130 млн дол., Кредитпромбанк — 70 млн дол., УкрСиббанк — 30 млн дол. США та інші. При цьому строк отриманих кредитів не перевищує 1 року, хоча для деяких позичальників передбачена можливість пролонгації ще на 1 рік.

Протягом 2008-го синдикованих кредитів було отримано Укрексімбанком на суму 345 млн дол. США, Приватбанком — 200 млн дол., Райффайзен Банк Аваль — 200 млн дол., АКБ "Форум" — 115 млн дол., банком "Фінанси та кредит" — 70 млн дол., Сведбанком — 65 млн дол., Укрпромбанком — 34 млн дол. США, однак строк запозичень для всіх банків становив не більше 1 року15. Основними організаторами таких кредитів були такі провідні транснаціональні банки, як Standard Bank, BNP Paribas, ING, UniCredit Group, Deutsche Bank, HSBC, Bank of Tokyo-Mitsubishi UFJ.

Як бачимо, ринок синдикованих кредитів передусім відкритий для банків із іноземним капіталом, що до певної міри пояснюється їх особливим статусом. Разом із тим строки синдикованих кредитів є незначними — через наявність ризиків, притаманних насамперед Україні як державі з нестабільною політичною ситуацією.

Також у зв'язку з фінансовою кризою у 2008-му банки вже брали кредити за ставками, істотно вищими, ніж у попередні роки: якщо в 2006—2007 роках ставки в середньому були в межах LIBOR + 100, то вже у 2008-му процентна ставка коливалася в межах LIBOR + 150/300. Однак у будь-якому разі формування банками позитивної кредитної історії дасть змогу в майбутньому подовжити строки запозичення та поліпшити структуру процентних ставок.

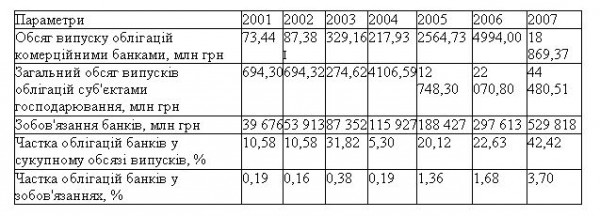

Джерелом стабільних і довгострокових коштів може стати емісія облігацій, і останнім часом активність банків як емітентів на фінансовому ринку помітно підвищилася (табл. 1).

Таблиця 1. Динаміка обсягів випуску облігацій банків України у 2001-2007 роках

Обсяги випусків облігацій комерційними банками за останніх 7 років істотно зросли, майже у 257 разів. Переломними для таких випусків стали 2003-й, 2005-й, 2007-й роки (табл. 1).

Саме в ці роки спостерігається висока активність банків на ринку боргових цінних паперів. Можна зробити висновок про те, що банки здійснюють випуски облігацій лише в тому разі, якщо ситуація на ринку є стабільною, а це можливо лише за умови політичної й економічної стабільності у країні.

І чим стабільніша ситуація в країні, тим нижчими є купонні ставки та, відповідно, довшими — строки запозичень, що ще раз підкреслює специфіку облігацій як довгострокових інструментів фінансування.

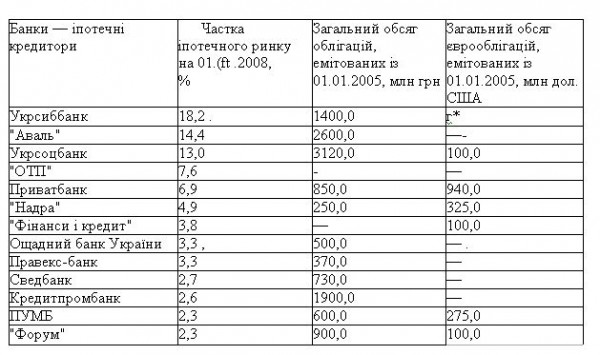

Найбільші випуски облігацій у 2003 році здійснили Кредитпромбанк (27 млн грн), Кредобанк (25 млн грн), Альфа-банк (18,25 млн грн), Укрсоцбанк (17,5 млн грн); у 2005-му — Укрсиббанк (800 млн грн), Альфа-банк (300 млн грн), Кредитпромбанк (100 млн грн), "Форум" (100 млн грн), "Хрещатик" (100 млн грн); у 2007-му — Укрсоцбанк (1750 млн грн), Кредитпромбанк (1550 млн грн), Райф- файзен Банк Аваль (1150 млн грн), Родовід Банк (1000 млн грн), Альфа-банк (900 млн грн), Укрсоцбанк (750 млн грн), Укргазбанк (550 млн грн), УнікредитБанк (540 млн грн), Приватбанк (500 млн. грн), Сведбанк (440 млн грн)16. Більшість із перелічених банків є лідерами з надання іпотечних кредитів (табл. 2).

Зауважимо, що строки випусків облігацій становили від 1-го до 3-х років, а середня купонна ставка за ними — 12—14 % у національній валюті, та 7—10 % у іноземній. Як правило, оферта не була передбачена, що свідчить про безперечні переваги облігаційних запозичень над депозитними ресурсами. З усіх випусків таких цінних паперів варто виокремити досвід Приватбанку, що зміг розмістити довгострокові облігації як на внутрішньому (на суму 100 млн грн на термін 20 років та з купонною ставкою 0,001 %), так і на зовнішньому ринках (на суму 180 млн дол.

США на термін 24 роки та з купонною ставкою 1-місячний LIBOR + 210 базисних пунктів). Останній випуск є надзвичайно показовим, оскільки, по-перше, облігації отримали статус іпотечних (RMBS), а по-друге, процентна ставка була досить низькою, особливо якщо порівнювати її з процентними ставками річних синдикованих кредитів. Цей випуск варто відзначити ще й тому, що механізм RMBS є прикладом рефінансування іпотечних кредитів.

До початку фінансової кризи джерелом довгострокових фінансових ресурсів слугували також випуски єврооблігацій. Лібералізація транскордонного руху фінансових ресурсів, а також вступ України до COT сприяли активному виходу українських банків на міжнародний ринок капіталу. Вперше випуск єврооблігацій у вітчизняному банківському секторі здійснено наприкінці 2003 року ЗАТ КБ "Приватбанк".

Показовими були термін запозичення — 3 роки (на той час депозити залучалися максимум на 1 рік) та купонна ставка в розмірі 10,875 % (ставки за депозитами у ВКВ сягали 11—12 %). У 2004-му на міжнародний ринок капіталу' вийшли вже два банки: Укрсиббанк із загальним обсягом емісії трирічних єврооблігацій на суму 100 млн дол. США й купонною ставкою 10,5 % та Укрексімбанк із загальним обсягом п'ятирічних єврооблігацій на суму 250 млн дол. США й купонною ставкою 7,75 % (низька ставка купону зумовлена тим, що Укрексімбанк має державну форму власності, тож у разі його дефолту за зобов'язаннями відповідатиме держава). У 2005 році через єврооблігаційний механізм було залучено 650 млн дол. США, у 2006-му — 1945 млн дол., 2007-му — 2455 млн дол., у т. ч. іпотечні єврооблігації — 180 млн дол., у 2008-му — 710 млн дол., у т. ч. автомобільні єврооблігації — 110 млн дол. 2006 рік відзначився також тим, що саме в цей час вдалося розмістити єврооблігації терміном 10 років. Такі строки запозичень дали змогу збалансувати активно-пасивні операції банків, а також фінансувати надання іпотечних кредитів Приватбанку й Укрексімбанку.

Та незважаючи на такий приріст обсягів позичених із допомогою єврооблігацій коштів, останні не відіграють істотної ролі у збільшенні сукупних зобов'язань банківського сектору, про що свідчить частка єврооблігацій у зобов'язаннях банків, яка становила у 2005 році 1,72 %, 2006-му — 3,27 %, 2007-му — 2,32 %. Якщо ці дані порівняти з даними табл. 1, побачимо, що останні роки відзначилися зростанням частки облігаційних запозичень у сукупних зобов'язаннях банків як на внутрішньому, так і на зовнішньому ринках, причому у 2005-му і 2006-му євро- облігаційні запозичення мали більшу вагу, ніж внутрішні облігаційні запозичення банків.

Таким чином, у сучасних умовах, коли українські банки дедалі частіше стикаються з проблемою ліквідності, що виникає внаслідок фінансування довгострокових іпотечних кредитів за рахунок короткострокових депозитних вкладів, а також обмеженістю щодо залучення ресурсів на міжнародному ринку через фінансову кризу, рефінансування іпотечних кредитів може бути одним із шляхів її подолання.

Терещенко Г.М