Методика внутрішньогосподарського контролю в Пенсійному фонді

Важко не погодитись з висловлюванням В.Ф. Максімової, що контроль, як система, не діє на підприємствах через те, що на державному рівні до підприємств України із впровадження внутрішнього контролю конкретні вимоги не предявлються.

І дійсно, система «практичного» внутрішнього контролю для відповідного суб’єкта господарювання, з урахуванням специфічних умов його діяльності, залишається досконало не відпрацьованою. Зокрема відсутні відповідні методики в яких чітко визначалися би виконавці, потік необхідної інформації, порядок формування та представлення результатів перевірки. На сьогоднішній день майже відсутня законодавча база, яка забезпечує організацію відповідного внутрішнього контролю.

В доцільності та законності господарських операцій для підприємства, в своєчасному та правильному віддзеркаленні в бухгалтерському обліку і звітності всіх господарських операцій полягає спільна мета внутрішнього та зовнішнього контролю - зазначає у своїй праці Л.В. Сотнікова.

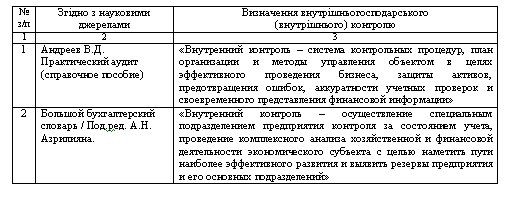

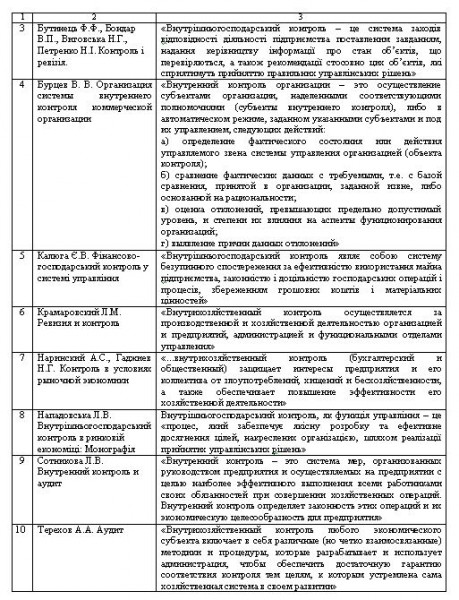

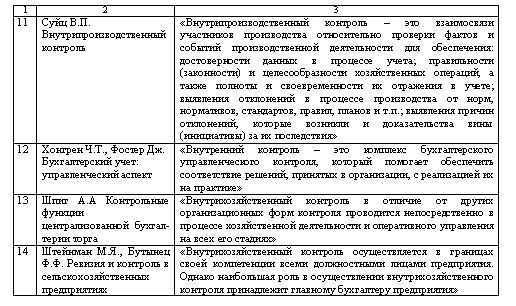

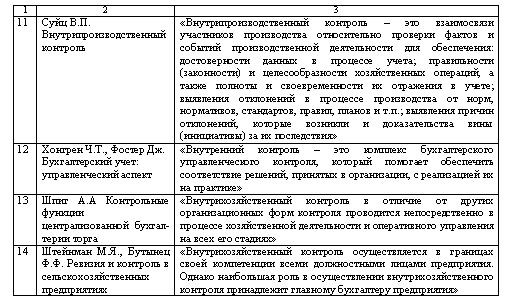

На відміну від практики, на теоретичному рівні питанням сутності внутрішньогосподарського (внутрішнього) контролю приділено багато уваги, про що свідчать дані представлені у табл. 3.2.

Таблиця 3.2

Визначення внутрішньогосподарського (внутрішнього) контролю в літературі

В положенні Міжнародного Стандарту аудиту 400 «Оцінка ризиків і система внутрішнього контролю» зазначено, що систему внутрішнього контролю складають політика і засоби внутрішнього контролю (процедури), що прийняті керівництвом суб’єкта для допомоги в реалізації цілей управління.

Вони передбачають ефективне та впорядковане проведення фінансово-господарської діяльності, наскільки це є практично можливим, у строгій відповідності до політики керівництва, виявлення та попередження помилок і фактів шахрайства, чіткість і повноту бухгалтерських записів, підготовку своєчасної фінансової інформації та забезпечення цілісності активів.

Аналізуючи вище наведені визначення слід відмітити, що ряд питань поставлених перед внутрішньогосподарським контролем досить різнобічне. До того ж управлінська функція його проявляється у забезпеченні контролю всієї господарської діяльності, а не лише в частині надійності бухгалтерської інформації.

Слід відмітити, що кожен працівник органів Пенсійного фонду, в більшій чи меншій мірі, виконує ті чи інші функції внутрішнього контролю щоденно, незважаючи на визначені посадові обов’язки.

Внутрішній фінансовий контроль в органах Пенсійного фонду здійснюється в основному у формі ревізій та перевірок.

Екс-голова правління Пенсійного фонду України Б.О. Зайчук, зазначає: що зміцненню державної фінансової дисципліни, цільовому та ефективному використанню коштів Пенсійного фонду, покращенню їх надходжень до фонду сприяє проведення комплексних ревізій, що є поєднанням двох форм фінансового контролю.

Порядок проведення та організація комплексних ревізій визначається Інструкцією про порядок проведення комплексних ревізій роботи регіональних управлінь, районних, міських відділів (управлінь) з виконання бюджету пенсійного фонду України від 20.04.2001 р. № 8-3 [62]. Комплексна ревізія головного управління здійснюється один раз на три роки, управлінь у районах, містах та районах, у містах - один раз на два роки. При цьому план ревізій роботи головних управлінь затверджується головою правління Фонду, а управлінь у районах, містах та районах, у містах - начальником головного управління. Плани ревізій підлягають обов’язковому узгодженню з органами державної контрольно-ревізійної служби в Україні.

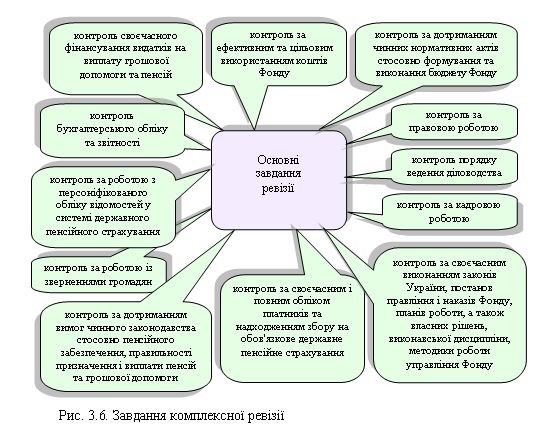

Основні завдання проведення ревізії відповідно до п.2 Інструкції №8-3 відображено на рис. 3.6. Згідно зазначених завдань комплексної ревізії формуються основні напрямки роботи ревізійної групи, які мають відповідати п.п.7-17 Інструкції № 8-3.

Проведення комплексної ревізії та склад ревізійної групи призначається наказом голови правління (начальника головного управління). Залежно від обсягу питань, що перевірятиметься та враховуючи особливості діяльності відповідних управлінь Пенсійного фонду визначається тривалість проведення ревізії (при цьому вона не повинна перевищувати 30-ти робочих днів) та склад ревізійної групи.

Ревізія здійснюється за період з часу завершення попередньої перевірки до початку місяця, в якому здійснюється поточна перевірка. У випадках необхідності вона може включати дані перевірки за більш тривалий період часу.

Перед проведенням ревізії здійснюється:

1) підготовка і вивчення наявних матеріалів (планових, звітних і статистичних), які характеризують діяльність структурних управлінь Фонду, а також матеріалів попередніх ревізій;

2) формується план проведення перевірки, де зазначається коло питань, які підлягатимуть ревізії, визначається склад ревізійної групи та строки її проведення;

3) на основі затвердженого плану перевірки членами ревізійної групи розробляється програма для доручених їм напрямків перевірки;

4) проводиться інструктаж членів ревізійної групи стосовно характерних особливостей перевірки, а також визначається коло питань, яким слід приділити особливу увагу при ревізії.

В процесі проведення комплексної перевірки управлінь Пенсійного фонду ретельна увага приділяється зустрічним перевіркам за наступними питаннями:

1) перевірка достовірності документів за якими призначаються та здійснюються пенсійні виплати та їхня обґрунтованість;

2) обов’язковість проведення перевірок на підприємствах (організаціях, установах) щодо правильності нарахування та своєчасності сплати загальнообов’язкових пенсійних страхових зборів;

3) перевірка цільового використання перерахованих Пенсійним фондом коштів банківським установам, структурним під¬розділам УДППЗ «Укрпошта» та управлінням соціального захисту населення.

Якщо порівнювати такі форми контролю, як аудит чи перевірка з ревізією, то саме ревізії містить чіткий правовий статус, права і обов’язки ревізорів, строки проведення та порядок оформлення результатів.

Узагальнюючи внутрішній контроль та ревізію (існуючий внутрішній контроль у Пенсійному фонді) можна виділити такі основні відмінності між ними (табл. 3.3):

Таблиця 3.3.

Ознаки відмінності між внутрішнім контролем та ревізією

Зазначимо, що контролювати весь господарський процес у Пенсійному фонді невспромозі одна або кілька осіб. Необхідним є залучення всього персоналу управління Пенсійного фонду, тому що самоконтроль зацікавлених у результатах своєї діяльності працівників є найефективнішим видом контролю.

Необхідність формування внутрішньогосподарського контролю в органах Пенсійного фонду, як важливої функції процесу управління, обумовлюється такими причинами:

1) віддаленістю структурних управлінь від головних управлінь;

2) досить частими законодавчими змінами;

3) підвищенням ступеню довіри зі сторони страхувальників та застрахованих;

4) отриманням необхідної оперативної інформації для прийняття поточних управлінських рішень.

Відповідно, до основних функції внутрішніх контролерів можна віднести:

- підтвердження достовірності та точності інформації, що використовується для прийняття управлінських рішень;

- розробку поточної та довгострокової фінансової стратегії на основі діагностики фінансового стану;

- контроль за діяльністю управлінь органів Пенсійного фонду.

Основою для змін системи внутрішнього контролю в управліннях Пенсійного фонду є реформування пенсійної системи України в цілому. При цьому, формування внутрішньогосподарського контролю у Пенсійному фонді спрямовано на забезпечення:

- достовірності даних обліку, щодо надходження та використання страхових коштів, дотримання облікової політики;

- якісного документування господарських операцій та відповідного контролю за доступом до документів;

- виконання бюджету за надходженням та використанням страхових коштів;

- збереження власних та держбюджетних коштів й ефективного їх використання у відповідності до цільового їх призначення;

- виявлення фактів порушень та визначення заходів стосовно їх запобігання при здійсненні господарських операцій з бюджетними коштами Пенсійного фонду.

Безумовно, ефективно організований внутрішній контроль потребує відповідних фінансових витрат, які можна порівняти із потенційними втратами, що будуть понесені у випадку його відсутності. Зокрема, Адамс Р. зазначає, що якість управління, кваліфікація персоналу та ресурси, які є в наявності – це основні умови ефективно діючої системи внутрішнього контролю. Слід відмітити, що наведені умови є основою для формування системи внутрішньогосподарського контролю у Пенсійному фонді.

Враховуючи вище зазначене, можна виділити такі основні завдання внутрішньогосподарського контролю в управліннях

Пенсійного фонду:

- недопущення ухвалення управлінських рішень, які суперечать чинному законодавству (аналіз нормативно-правових актів, методичних розробок);

- забезпечення своєчасного та повного відображення всіх господарських операцій з виконання бюджету по надходженню та використанню страхових коштів;

- виявлення недосконалих положень у виконанні бюджету по надходженню та використанню страхових коштів (аналіз показників статистичної та фінансової звітності). У Пенсійному фонді в основі контрольного дослідження показників виконання бюджету закладено метод порівняння – планових показників з фактично досягнутими; результатів діяльності минулих періодів і поточного року; до затвердження бюджету і після; кращого досвіду і результатів діяльності контрольного об’єкту;

- розробка пропозицій щодо підвищення ефективності цільового використання отриманих страхових коштів.

Важливою ділянкою контролю в Пенсійному фонді є перевірка відповідності законодавства при складанні, розгляді, затвердженні та виконанні бюджету Пенсійного фонду. Відповідно основа виконання програми внутрішнього контролю в управліннях Пенсійного фонду полягатиме у наступному:

1) значна увага приділяється оцінці рівня виконання бюджету щодо надходжень і видатків, а також аналізу причин відхилення від запланованих показників. Ефективне та цільове використання власних та держбюджетних коштів фондом є тим інструментом, що забезпечує досягнення певних суспільних благ для відповідної категорії людей – пенсіонерів. Отже, результати проведеного дослідження слугуватимуть висновком про те, які зміни необхідно внести до законодавства з метою поліпшення бюджету Пенсійного фонду;

2) увага приділяється законності операцій, правильності і достовірності відображення їх в обліку; якості управління власними та держбюджетними коштами та прийняттю відповідних рішень щодо їх використання; оцінці ефективності використання коштів та пошуку резервів для підвищення рівня їх віддачі з метою формування планів на перспективу діяльності;

3) результати оформляються двостороннім документом (звітом або висновком), де зазначаються не лише документально підтверджені факти, а й висновки та пропозиції.

Основою проведення внутрішньогосподарського контролю за виконанням поточного бюджету органами Пенсійного фонду є здійснення перевірки правильності ведення ними обліку та формування звітності. На всіх етапах контролю перевірці підлягають дані процесу ведення обліку з метою накопичення та узагальнення виявлених в процесі дослідження як позитивних, так і негативних сторін. У зв’язку з цим, доречним буде відображення у програмі та робочому плані перевірки, окремим пунктом питання перевірки організації обліку та відображення її результатів в окремому розділі акту.

Внутрішній контроль стосовно стану побудови та ведення обліку в управліннях Пенсійного фонду рекомендується проводити у такій послідовності:

- ознайомлення з положенням про бухгалтерську відділ та посадовими інструкціями працівників;

- ознайомлення з обліковою політикою;

- вивчення порядку обробки облікової інформації та технології ведення документообігу;

- ознайомлення з формою бухгалтерського обліку та системою рахунків;

- вивчення порядку стосовно правильного збереження опрацьованих бухгалтерських документів;

- перевірка правильності та повноти, своєчасності та послідовності відображення господарських операцій на рахунках обліку, а також відповідності їх встановленій методології здійснення облікових операцій;

- перевірка своєчасної організації та проведення інвентаризацій.

Основними виконавцями бюджету є управління Пенсійного фонду України в районах, містах і районах у містах (далі – управління ПФУ), адже відповідно до пункту 3 частини 3.2 Положення про управління № 8-2 виконання показників доходів та видатків забезпечує саме начальник управління Пенсійного фонду України.

Відповідно побудова внутрішньогосподарського контролю безпосередньо в управліннях Пенсійного фонду буде сприяти раціонально побудованій та організованій перевірці за надходженням та цільовим бюджетних коштів фонду. Забезпечення раціонального контролю, з урахуванням специфіки роботи управлінь органів Пенсійного фонду, можливе лише при розробці спеціальних внутрішніх положень та методик.

Професор В.С. Рудницький сформулював такі принципи організації внутрішнього контрольного процесу як документування, системність, планування процедур, комплектність, звітність перед керівництвом та поінформованість керівництва. Враховуючи особливості організації та функціонування внутрішнього контролю, О.Б. Акєнтьєвою сформовано такі його принципи: динамічність (постійне приведення мети та заохочувальних мотивів контрольної діяльності у відповідність); саморегуляція (відповідно до змін функціонування на мікро- і макрорівнях підтримання оптимальних параметрів та коректування системи внутрішнього контролю); належність (належну систему внутрішнього контролю установлює власник або керівництво підприємств і забезпечує її функціонування); планування (визначається змістом планової контрольної роботи та її характером); постійність (дозволяє своєчасно виявляти господарські порушення, випадки шахрайства та інших відхилень від норм, що впливають на фінансово-господарську діяльність підприємств сприяє зменшенню схильності до ризику, стале та ефективне функціонування системи контролю); адаптивність (підтримка певного балансу зовнішніх, що генеруються зовнішнім середовищем та внутрішніх можливостей розвитку системи внутрішнього контролю).

Дотримання вище зазначених принципів при проведенні контролю є важливою умовою для формування ефективної діяльності відділу внутрішнього контролю в органах Пенсійного фонду.

Зазвичай вважається, що функції внутрішньогосподарського контролю повинні виконуватись відділом обліку. При цьому частина завдань, що належить внутрішньому контролю, у більшості випадків, покладена, в тій чи іншій мірі, на різноманітні відділи управління Пенсійного фонду та відповідних посадових осіб. Це в свою чергу, відповідно, не забезпечує на практиці виконання контрольних функцій в повному обсязі та не завжди є позитивним. Адже, саме відділ внутрішнього контролю в спромозі забезпечити порівнянність інформації отриманої від різних відділів управління, з відповідними даними бухгалтерської документації.

А у випадках виявлення розбіжностей внутрішнім відділом контролю проводитиметься дослідження причин їх виникнення, з метою визначення достовірності представленої інформації.

Основою процесу проведення внутрішнього контролю є отримання документації необхідної для перевірки, вивчення її та представлення оцінки результатів діяльності й подання рекомендацій по усуненню виявлених порушень і недоліків. При цьому, сформований відділ внутрішнього контролю здійснюватиме свою роботу у співпраці із начальниками та спеціалістами структурних відділів управління Пенсійного фонду, які не лише приймають безпосередню участь в процесі проведення контролю, а й використовуватимуть його результати.

Адже, ефективність внутрішнього контролю без чітко налагодженого взаємозв’язку між усіма структурними підрозділами управління Пенсійного фонду буде мінімальною.

В своїй основі організація внутрішньогосподарського контролю у структурних управління Пенсійного фонду України повинна ґрунтуватися на визначених внутрішніх регламентах. Відповідно доцільним є розробка типових положень про внутрішньогосподарський контроль в органах Пенсійного фонду. Це в свою чергу сприятиме раціональному забезпеченню заходів по захисту інтересів, як застрахованих осіб, так і держави, яка на сьогоднішній день виступає гарантом забезпечення достойного рівня життя для людей похилого віку.

Сприяють підвищенню продуктивності праці, регламентують її розподіл між виконавцями, сприяють посиленню відповідальності і т.д. Положення про структурні підрозділи.

Діяльність відділу внутрішнього контролю повинна регулюватись нормативними документами, в тому числі Положенням і посадовими інструкціями. Саме посадові інструкції є тим документом де визначаються кваліфікаційні вимоги, основні обов’язки та відповідальність, об’єкти контролю, права та взаємовідносини між працівниками управління Пенсійного фонду.

Підґрунтям для формування та здійснення діяльності відділом внутрішнього контролю в управліннях Пенсійного фонду полягає в забезпеченні перевірки стосовно:

- ефективної діяльності управлінь Пенсійного фонду;

- цільового використання страхових коштів призначених для пенсійного забезпечення;

- виконання бюджету Пенсійного фонду та формування доходів й видатків з урахуванням власних та держбюджетних коштів;

- ведення обліку з виконання бюджету Пенсійного фонду та видатків на утримання управління Пенсійного фонду.

Визначення структури відділу внутрішнього контролю та його завдання повинні визначатися безпосередньо на засіданнях правління Пенсійного фонду. Незалежність можна визначити як основний принцип діяльності відділу контролю, що передбачає чітке встановлення обов’язків, відповідальності та підпорядкованість лише правлінню Пенсійному фонду.

Діяльність відділу внутрішнього контролю має ґрунтуватися та відповідати розробленому календарному плану-графіку роботи, на основі якого формуватимуться окремі квартальні (місячні) робочі плани. Основою для робочої програми контролю за відповідними ділянками перевірки є складання індивідуального та календарного планів роботи працівників відділу контролю.

Керівництво управлінь Пенсійного фонду також прийматиме участь в процесі здійснення внутрішнього контролю, однак опосередковано, шляхом використання та впровадження результатів контролю.

Звіт відділу внутрішнього контролю дасть змогу звернути увагу керівництва на існуючі проблеми та недоліки у роботі відповідного управління. Регламентованої форми для звіту внутрішнього контролю не існує, однак до нього пред’являється ряд вимог, яким він має відповідати - це чіткість та зрозумілість, точність та своєчасність. Звіт відділу внутрішнього контролю можна представити у вигляді таких складових:

1) мета та основні напрямки контролю;

2) факти виявлені в ході контролю, їх наслідки;

3) висновки про найважливіші результати контролю;

4) аналіз причин недоліків, які виникли у роботі;

5) пропозиції щодо покращення діяльності управління.

Результативність функцій відділу внутрішнього контролю визначається завершеністю перевірки та за умови коли результати його розглянуті, затверджені й враховані при прийнятті управлінських рішень.

Проведення внутрішнього контролю має відбуватися з використання відповідних методичних прийомів та з урахуванням індивідуального підходу до кожного суб’єкту та об’єкту обліку. В управліннях Пенсійного фонду України можна застосовувати наступну методику перевірки визначених ділянок обліку, що включає:

1) визначення основних законодавчо-нормативних актів щодо обліку власних та держбюджетних коштів на відповідній ділянці;

2) опис вибраних облікових рішень які знайшли відображення в обліковій політиці управління;

3) визначення методичних прийомів;

4) первинні документи, регістри аналітичного і синтетичного обліку, що формуються при здійсненні відповідних господарських операцій;

5) оцінка стану відповідності обліку і контролю законодавчим нормам;

6) формулювання попередніх висновків проведеного контролю;

7) узагальнення недоліків та формування пропозицій щодо їх усунення.

В процесі проведення перевірки, відділом внутрішнього контролю, можуть застосовуватись методичні прийоми, які характерні не лише ревізії, а й аудиту.

На методику внутрішньогосподарського контролю впливають такі фактори як об’єкт та завдання контролю; рівень внутрішнього методично-нормативного забезпечення; рівень автоматизації облікового та контрольного процесу.

Узагальнюючи вище зазначене на рис. 3.8 представлена Методика проведення внутрішньогосподарського контролю що рекомендована для управлінь Пенсійного фонду.

На першому організаційному етапі перевіряючий визначає завдання та об’єкти контролю, вивчає які відбулися зміни, складає робочу програму контролю. Для даного етапу характерними є прийоми спостереження і моделювання.

На документально-аналітичному етапі здійснюється перевірка облікових даних, дослідження господарських фактів діяльності. При цьому використовуються такі прийоми: інвентаризація, аналіз, дослідження документів, групування недоліків.

На узагальнюючому етапі відбувається групування та систематизація даних проведеного дослідження, складання висновку. Використовуються такі прийоми: систематизоване і аналітичне групування, конкретизація, прийняття рішень.

На результативному етапі відбувається розробка заходів за результатами контролю. Характерними є прийоми конкретизації та прийняття рішень.

Таким чином, на основі проведеного нами дослідження можемо стверджувати про важливість розробки внутрішньогосподарського контролю для управлінь Пенсійного фонду. Внутрішній контроль має в своєму розпорядженні набір методичних прийомів, за допомогою яких можна забезпечити реальність, достовірність та зіставність звітних показників.