Інституціональний підхід до розв'язання проблем бухгалтерського обліку в Україні

Слід погодитися з автором: пореформений стан вітчизняного бухгалтерського обліку має незадовільний рівень, що, фактично, інформаційно блокує проведення ефективних заходів щодо виходу України з кризи. Тому розв'язання цієї проблеми є актуальною справою, хоч і дещо запізнілою.

Позитивним у згаданій статті є й розуміння того, що силами самих бухгалтерів змінити ситуацію важко, адже ліквідація кризи в одній із ключових функцій управління, яким є бухгалтерський облік, має бути справою також і управлінців, і політиків усіх рівнів. Цитування з цього приводу звернень В. Литвина, С. Осики, як і активна участь високопосадовців Мінфіну, Мінагрополітики, ДКЦПФР та ряду інших державних установ країни в підтримці розвитку вітчизняних професійних бухгалтерських організацій, також слід розглядати як фактор позитивних зрушень у розв'язанні цієї проблеми.

Метою статті є обґрунтування концептуальних підходів до розвитку бухгалтерського обліку в Україні на основі теорії інституціоналізму в частині запровадження Міжнародних стандартів фінансової звітності (МСФЗ), перегляду державної регламентації (регулювання) у сфері бухгалтерського обліку й розбудови професії та професійної самоорганізації бухгалтерів.

За останні роки інституційний підхід зайняв помітне місце в українській економічній науці. На його теоретичній основі проводяться як фундаментальні, так і прикладні дослідження наукових установ НАН України та галузевих академій.

За основоположниками цієї теорії інститути — це звички, стереотипи думок і дій, які спираються на традиції, ментальність, що в комплексі впливає на економічну діяльність. Інститути одночасно з неформальними мають і формальну ознаку — оформлення в закони ("правила гри") і в подальшому у структури, професійні об'єднання тощо. Бухгалтерська діяльність в усіх її складових, від правил побудови (гри) і до професійного оформлення, також має інституційні ознаки.

Різноманітність інститутів у рамках систем, що реформуються, породжує питання і проблеми заміни старих інститутів на нові. Інституційний підхід базується на необхідності адаптації запозичених зовні соціально-економічних нововведень. Саме неврахуванням цього американський учений М. Тул пояснює неефективність і навіть приреченість неадаптованого запозичення західних моделей у Східній Європі, Азії, Африці, Латинській Америці. Сьогодні всі самодостатні країни та їх уряди запроваджують реформи тільки з урахуванням теорії. Наприклад, у Росії вона є основою всіх останніх програм і стратегій розвитку як на федеральному, так і регіональних рівнях.

Разом із тим, вплив інституціональної теорії на розвиток і реформування бухгалтерського обліку залишається мало вивченим. Цю проблему вперше окреслено в науковій доповіді професора Г. Кірейцева "Глобализация экономики и унификация методологии бухгалтерского учета". У розвиток цих досліджень пропонується розглянути й питання, винесені на обговорення І. Бєлоусовою.

Проблема застосування в Україні МСФЗ. Заміну радянської системи бухгалтерського обліку на "західний" зразок задекларовано в 1994 році відомим Указом Президента України. Як і більшість вітчизняних реформ, реформа національної системи бухгалтерського обліку супроводжувалась запозиченнями закордонних ідей та їх підтримкою. Незважаючи на те, що в Україні на той час існувала потужна науково-практична школа радянського бухобліку, західні донори прийняли рішення про проведення бухгалтерських реформ, так би мовити, з "чистого аркуша". Очевидно, що на таке рішення Агентство СІЛА з міжнародного розвитку (USAID) спонукало два фактори: специфіка українського інституційного середовища та розгортання аналогічного проекту в країнах Середньої Азії.

Співпраця USAID, інших проектів та Мінфіну України започаткувала кардинальні реформи національної системи бухгалтерського обліку, результатом яких стало прийняття Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 № 996-XIV та цілковита переорієнтація нормативного забезпечення національного обліку на міжнародні стандарти бухгалтерського обліку, згодом МСФЗ.

У подальшому Україна чітко дотримувалася визначеного ст. 1 згаданого Закону курсу на МСФЗ. З останнього — прийняття у 2007 році розпорядження Кабінету Міністрів України про затвердження Стратегії застосування Міжнародних стандартів фінансової звітності в Україні.

Разом із тим, слід погодитися з І. Бєлоусовою в тому, що сьогодні замало формально виконувати норми чинного законодавства. Важливо визначитися з перевагами того чи іншого підходу в питанні застосування МСФЗ. Напевно, сьогодні ніхто не може дати однозначної відповіді на запитання, чи допоможе розв'язати "українські бухгалтерські проблеми" застосування як національних стандартів МСФЗ замість П(С)БО. Рівно, як і навпаки. Очевидною є як теоретична, так і практична складність цієї проблеми та необхідність широкої наукової дискусії перед прийняттям нових, тим більше кардинальних, правових рішень щодо цього приводу.

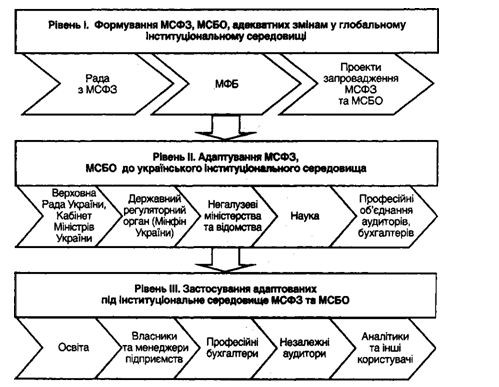

На рис. 1 зображено рівні відповідальності професійних і державних інституцій за стан і розвиток бухгалтерського обліку як у світовій, так і національних площинах. Без сумніву, що в умовах глобалізації першим рівнем такої відповідальності мають бути міжнародні інституції.

Сьогодні на цьому рівні є реальні успіхи завдяки зусиллям Комітету (Ради) з міжнародних стандартів фінансової звітності (IASB). Рада як правонаступник Комітету з міжнародних стандартів бухгалтерського обліку (що працював протягом 30 років до 2001 року) ставить собі за мету створення стандартів, які зможуть застосовувати компанії будь-якої країни світу. Організаційно виконанню цього завдання на національному рівні сприяє й розширення представництва членів Міжнародної федерації бухгалтерів (МФБ) та покладання на останніх певних місіонерських функцій у своїх країнах.

Проте в нинішніх умовах стратегічна доктрина запровадження у світі МСФЗ потребує переосмислення. Серед причин такого висновку західні експерти відзначають нездатність МСФЗ попереджувати й, тим більше, запобігати світовим економічним кризам; сприяння у "грі в доходи"; проблеми оцінки та нерозкриття низки інформації, що породжує світову й національні проблеми асиметрії інформації, та багато іншого.

Слід визнати, що сьогоднішнє керівництво бухгалтерських інституцій першого (міжнародного) рівня докладає максимум організаційних зусиль для виправлення цих недоліків шляхом координації роботи і встановлення тісних зв'язків із організаціями, що використовують МСФЗ та додатково регламентують звітність (наприклад, Міжнародна організація комісій з цінних паперів — IOSCO), та з регуляторами — розробниками національних стандартів бухгалтерського обліку в розвинутих країнах.

Рис. 1. Існуючі рівні та ланцюг відповідальності інсттпугів за ефективність (дієвість) національних бухгалтерських реформ

Разом із тим, у цій справі є свої складності. Наприклад, США, декларуючи ще у 2002 році адаптацію так званих Загальноприйнятих принципів бухгалтерського обліку (GAAP) до МСФЗ, сьогодні ініціюють реформування МСФЗ під норми GAAP, власне нормативне й інституційне середовище.

Поясненням цього з практичної точки зору є перегляд СІЛА бухгалтерської доктрини: від інструменту корпоративної безпеки до складової національної безпеки.

Отже, у глобальному бухгалтерському середовищі "правила гри" встановлюють представники сильніших економік, компанії яких і фінансують роботу першого рівня. Проте, виходячи з останніх змін у світовій економічній політиці, збільшення критичної маси представників різних країн у МФБ, маємо надію, що ідеологія МСФЗ найближчим часом змінюватиметься і під їх впливом.

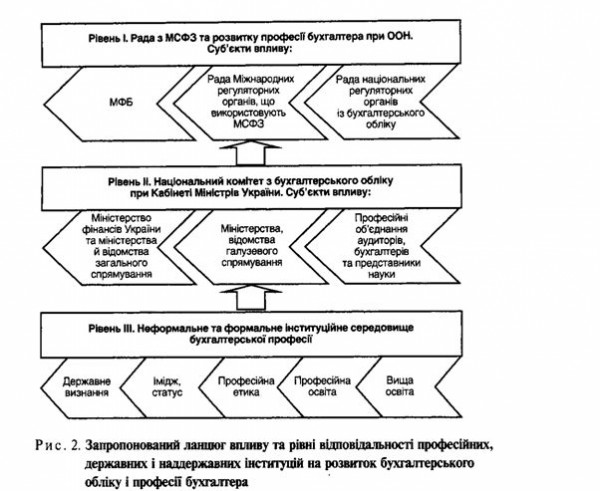

В основі таких змін ми бачимо потребу перегляду вектора першочергового забезпечення МСФЗ інтересів транснаціональних корпорацій розвинутих країн на запити й потреби сталого розвитку світової економіки під егідою ООН (рис. 2). Останнє потребує від міжнародних бухгалтерських інститутів розробки нової теоретичної платформи МСФЗ.

На наш погляд, основою такої платформи могли б бути парадигма бухгалтерського обліку сталого розвитку та інституціональна теорія бухгалтерського обліку.

Конференція ООН, що відбулася в Ріо-де-Жанейро в 1992 році, визнала Концепцію сталого розвитку домінантною ідеологією людства у XXI ст. Сьогодні законодавство зі сталого розвитку мають усі розвинуті країни. В Україні також підготовлено Стратегію та законопроект "Основні засади сталого розвитку України на 2010—2020 роки"4. Сталий розвиток — це процес розбудови світу й держав на основі узгодження й гармонізації соціальної, економічної та екологічної складових, змін у підходах до експлуатації ресурсів, напряму капіталовкладень, технічного розвитку й інституціональних змін із метою задоволення потреб сучасних і майбутніх поколінь.

Сприйняття світових ідей сталого розвитку в національних середовищах є ефектом інституціональної правонаступності — одним із головних теоретичних досягнень інституційної теорії, що може слутувати неформальною інституційною основою побудови оновлених МСФЗ під патронатом ООН (рис. 2).

Водночас на відміну від нині діючої концепції імплементації МСФЗ (особливо у країнах, що розвиваються) інституціональна теорія бухгалтерського обліку базується на концепції адаптування МСФЗ під національні інституціональні середовища. Одним із ключових призначень нової теорії є, також, відпрацювання критеріїв такого адаптування й певної стандартизації роботи бухгалтерської інфраструктури ООН і національних регуляторних органів із бухгалтерського обліку й розвитку професії бухгалтера (рис. 2).

Доцільність застосування інституціонального підходу обґрунтовано і в рекомендаціях Світового банку щодо політики України у сфері бухгалтерського обліку та аудиту: "...стратегії не повинні розроблятись та впроваджуватись без належної оцінки спроможності країни щодо реалізації таких стратегій (у плані як інституціональної можливості, так і ресурсів)"5.

В Україні питаннями застосування МСФЗ займається Методологічна рада з бухгалтерського обліку при Міністерстві фінансів, хоча є можливості для залучення до цього процесу й інших інституцій з рівнів II та III (рис. 1).

Розроблені та прийняті Мінфіном України національні П(С)БО мають за чинним законодавством не суперечити МСФЗ. Як уже зазначалося, в Україні існують різні погляди на оцінку рівня виконання цих вимог. Ми підтримуємо позицію В. Пархоменка в тому, що чинні П(С)БО в усіх суттєвих аспектах відповідають МСФЗ, тим більше, що розробку більшості з них патронували іноземні проекти (рівень І, рис. 1). Нашій,позиції не суперечать висновки і Світового банку, який хоч і стверджує, що "порівняльний аналіз свідчить про те, що існує ряд розбіжностей між двома системами стандартів", проте зводить ці розбіжності лише до двох позицій: запізнення внесення змін до П(С)БО у зв'язку зі змінами в МСФЗ; вимоги до розкриття інформації в деяких П(С)БО "є не такими суворими" як у МСФЗ6.

Більшою проблемою для України Світовий банк вважає недотримання суб'єктами господарювання вимог П(С)Б07, що потребує активізації державної та громадської роботи на рівні III відповідальності (рис. 1).

Слід звернути увагу на рекомендації Світового банку щодо оновлення законодавства в частині встановлення вимог застосування МСФЗ на "суспільно важких підприємствах" України8. До таких Банк відносить лістингові компанії, які

відповідають вимогам Євросоюзу, та відзначає, що останні сьогодні вже складають звітність за МСФЗ паралельно зі звітністю за П(С)БО.

Віднесення банком до цієї категорії інших вітчизняних публічних акціонерних товариств, на наш погляд, є спірним і можливе лише після виконання ними вимог нового Закону України "Про акціонерні товариства" від 17.09.2008 № 514-VI, тобто з 2011 року. Не можна погодитись і з рекомендаціями Світового банку щодо законодавчого надання права вибору решті підприємств (крім малих і середніх) застосовувати П(С)БО чи МСФЗ. Річ у тім, що науково обґрунтованим є лише підхід складання, подання й обробки фінансової звітності за категоріями підприємств на єдиній методологічній основі. Такою основою можуть бути або МСФЗ, або національні П(С)БО. Звичайно, що в інтересах національної економіки краще застосовувати П(С)БО, тим більше, як ми з'ясували, суттєвих розбіжностей між ними немає.

Із вищенаведеного можна зробити такі висновки.

1. Проблема вибору застосування МСФЗ чи П(С)БО вітчизняними підприємствами не є важливим чинником подолання економічної кризи в Україні. Тим більше, що проблему не можна розглядати як причину зміни чинного законодавства з бухгалтерського обліку, оскільки національні П(С)БО в усіх суттєвих аспектах відповідають МСФЗ, чим витримуються чинні законодавчі вимоги й рекомендації міжнародних організацій.

2. Враховуючи прогнозовану зміну організаційно-теоретичної доктрини МСФЗ, державним органам України, її науково-професійній спільноті потрібно активніше долучатись до цього процесу, посилюючи свої представництво й позиції в інституціях міжнародного рівня.

3. Основою запровадження МСФЗ в Україні має бути концепція їх адаптування під національне інституційне середовище з урахуванням посилення ефекту інституціональної правонаступності у глобальному світі. Останнє сприятиме еволюційній гармонізації та зведенню до нуля розбіжностей між П(С)БО і МСФЗ.

Слід визнати, що питання регулювання бухгалтерського обліку не є першочерговим в роботі Мінфіну України. Більше того, обмежені можливості й невизначений статус Методологічної ради з бухгалтерського обліку при Мінфіні України також не сприяють розв'язанню означених проблем. Обмеженими є можливості й інших державних інституцій, існуючих професійних бухгалтерських організацій, науки й освіти розв'язувати проблемні питання бухгалтерської кризи в Україні.

У правовому полі ці обмеження закладено Законом України "Про бухгалтерський облік та фінансову звітність в Україні", за яким "розмито" відповідальність за стан обліку в державі. Відповідно до Закону збирає та обробляє фінансову звітність Держкомстат України, визначає методологію бухгалтерського обліку і звітності Міністерство фінансів, при цьому немає відповідального за дотримання професійних "правил гри". Стан українського інституту власника підприємства залишимо без

коментарів, рівно як і правовий та професійний статус українських бухгалтерів. Саме це лежить в основі формального ведення бухгалтерського обліку на більшості вітчизняних підприємств, ставить під сумнів достовірність звітних даних Держкомстату, є першою причиною вимушеного запровадження додаткового обліку і звітності від ДПА України та інших державних регуляторних органів.

У науково-професійній спільноті існують різні бачення розв'язання цієї проблеми: від удосконалення роботи існуючого регулятора до створення нового регуляторного органу.

Виходячи з інституціональної теорії та її ключового теоретичного постулату "path dependence", що можна перекласти як "залежність від траєкторії попереднього розвитку", найефективнішою для України буде континентальна модель регулювання бухгалтерського обліку, котра передбачає домінування в цьому питанні впливу державних інституцій. Тим більше, ми вже зазначали вище, що і англосаксонська модель в умовах глобальних криз і проблем також посилює державне регулювання в цих питаннях.

На необхідності "узгодження запровадження нової системи облікової ідеології, нової системи підходів з українськими традиціями, українським менталітетом" наголошують і вітчизняні вчені.

У свою черіу, і Світовий банк пропонує Україні створити багатопрофільний Національний координаційний комітет для координації реформ у галузі бухгалтерського обліку та аудиту. Комітет повинен виконувати дорадчі функції при органах, які встановлюють державну політику в цьому питанні.

Таким шляхом пішли і в Російській Федерації. Відповідно до плану заходів із реалізації Концепції розвитку бухгалтерського обліку і звітності у країні було створено професійне об'єднання найбільших професійних організацій і висококваліфікованих спеціалістів Росії — Національний комітет бухгалтерів, фінансистів і економістів (НКБФЕ). У його діяльності беруть участь також Міністерство фінансів, Держдума, уряд та інші державні органи. НКБФЕ створено для:

— об'єднання й координації діяльності кваліфікованих спеціалістів у сфері бухгалтерського обліку й фінансово-економічної роботи;

— організації та проведення атестації та сертифікації спеціалістів із бухгалтерського обліку, фінансово-економічного профілю з метою підвищення їх професіонального статусу і значимості на професіональному ринку праці;

— розробки методології та методики бухгалтерського обліку;

— удосконалення професійної діяльності працівників підприємств, пов'язаних із бухгалтерським обліком, фінансовим менеджментом і т. п.;

— формування позитивної громадської думки про спеціалістів, які працюють у сфері бухгалтерського обліку й фінансів;

— захисту інтересів спеціалістів у законодавчих та виконавчих органах влади, а також соціального захисту11.

Слід зазначити, що і рекомендації Світового банку, і практика наших найближчих сусідів збігаються в тому, що такі комітети є лише координаційними й дорадчими органами при органах державної влади. Провідна роль у регулюванні бухгалтерського обліку відводиться державі. Бухгалтерський облік при цьому є однією з функцій провадження національної безпеки і слугує інструментом фінансового регулювання і проведення єдиної фінансової політики країни, забезпечує реалізацію конституційного права на інформацію у сфері підприємницької діяльності й економіки.

Ще одним аргументом державної визначальності в новому регуляторному органі є орієнтація Ради з МСФЗ на національні державні органи у справі імплементації МСФЗ. Зокрема, така угода між Фондом Комітету з міжнародних стандартів та Мінфіном України набрала чинності з 1 жовтня 2007 року12. На нашу думку, такий підхід, а також участь представників України в комітетах Ради з МСФЗ і розвитку професії при ООН (рис. 2, рівень І) матиме набагато більшу сприйнятливість та ефективність реалізації глобальної та національної місії бухгалтерського обліку.

Свого часу в номері № 3/2005 журналу "Облік і фінанси АПК" ми також ставили питання про утворення при Кабінеті Міністрів України аналогічної структури з питань бухгалтерського обліку як координаційного органу міністерств і відомств держави, представників професії та науки для відпрацювання стратегії і тактики розвитку бухгалтерського обліку і професії бухгалтера в Україні, підготовки відповідних нормативно-правових документів (рис. 2, рівень II).

Такий орган допоможе зняти певну кулуарність у роботі й підборі членів Методологічної ради з бухгалтерського обліку при Міністерстві фінансів України, розширити суб'єкти методологічного впливу на регулювання бухгалтерського обліку за рахунок визначеного у правовому полі представництва галузевих міністерств, професійних бухгалтерських організацій.

Адже безспірним є факт відповідальності галузевого управління за стан економіки, і для провадження ефективної економічної політики міністерства повинні мати можливість визначати й облікову політику. Підходи й рішення щодо представництва конкретних галузевих міністерств у регуляторному органі могли б бути виписані в його Положенні (Статуті). Як один із варіантів використання статистичних даних щодо цього: частка у ВВП; експертний потенціал; інвестиційна привабливість галузі тощо.

Чітко визначеною має бути й участь у роботі регуляторного органу професійних бухгалтерських об'єднань. На сьогодні чотири вітчизняні професійні бухгалтерські організації (САУ, ФПБАУ, ФАБФ АПКУ, УАСБА) мають значний науково- практичний і міжнародний потенціал для здійснення активної участі у справі регулювання бухгалтерської діяльності. Вони є членами МФБ чи її регіональної групи ЄРСБА, випускають періодичні фахові видання, супроводжують спеціалізовані сайти, бухгалтерські портали.

Разом із тим, статус українських бухгалтерських організацій у справі регулювання бухгалтерської діяльності потребує законодавчого посилення. Незважаючи на те, що всі вони входять до громадських рад при міністерствах і відомствах України, мають можливість делегувати своїх представників до Методологічної ради з бухгалтерського обліку при Мінфіні України, останнє засвідчує не так їх визнання в українській державі, як їхню активну громадсько-професійну позицію. Законодавче закріплення обов'язкової участі професійних організацій у справі регулювання бухгалтерської діяльності є питанням невідкладним, у чому ми повністю погоджуємося з І. Бєлоусовою. Інша річ, що критерії, квоти такої участі в регуляторних органах потребують додаткового вивчення й дискусії.

На сьогодні між усіма бухгалтерськими організаціями України існує задеклароване порозуміння щодо їх спільної участі в розвитку бухгалтерської діяльності. Прикладом може слугувати меморандум між АПУ, САУ, ФПБАУ та ФАБФ АПКУ щодо спільних дій у розвитку бухгалтерського обліку і професії від 2005 року. Разом із тим, українська проблемна ментальність має застерігати керівництво вітчизняних професійних бухгалтерських організацій від певних монопольних бажань, навіть якщо для цього в когось із них є тимчасові переваги.

Не слід відкидати й інші можливі варіанти розв'язання проблеми регулювання бухгалтерського обліку. Наприклад, посилення правового статусу Методологічної ради з бухгалтерського обліку при Мінфіні України через розширення її повноважень і певної самостійності функціонування за окремим Статутом, а не за Положенням, як є зараз.

Зокрема, у Концепції розвитку бухгалтерського обліку в аграрному секторі економіки України, затвердженій Колегією Міністерства аграрної політики України на початку 2009 року, йдеться саме про розширення складу й повноважень Методологічної ради при Міністерстві фінансів, її методологічних, організаційних і фінансових можливостей.

Новий регуляторний орган з бухгалтерського обліку (регулятор) має розв'язати й існуючу проблему домінування в його складі інтересів так званих споріднених груп впливу. Запропоновано (рис. 2, рівень II) формувати регулятор кількістю 33 особи з трьох рівнозначних груп впливу: міністерств і відомств загального спрямування (Міністерство фінансів, Міністерство юстиції, ДПА України, Голова КРУ та ін.); міністерств і відомств галузевого спрямування; представників професійних бухгалтерських організацій. Така модель побудови регулятора в теоретичному аспекті відповідає відомій трирівневій доктрині розвитку міжнародних і національних стандартів фінансової звітності: загального, галузевого й корпоративного рівнів. Окрім того, така модель відповідає рекомендаціям Світового банку щодо зменшення ролі міністерств і відомств загального призначення у встановленні П(С)Б0.

Отже, сьогоднішнє державне регулювання бухгалтерської діяльності в Україні потребує докорінного реформування, що передбачає внесення змін і доповнень до Закону України "Про бухгалтерський облік та фінансову звітність в Україні". Концептуальними підходами до такого реформування є:

1. Врахування інституціональної економічної теорії та континентальної (європейської) моделі побудови облікових систем при підготовці змін і доповнень до чинного законодавства в частині регулювання бухгалтерського обліку.

2. Посилення правового статусу національного регуляторного органу з питань бухгалтерського обліку, його можливостей та відповідальності в межах Кабінету Міністрів України чи Мінфіну України.

3. Розширення суб'єктів методологічного впливу на бухгалтерську діяльність шляхом обов'язкової та законодавчо визначеної участі в регуляторних органах представників ключових галузевих міністерств і професійних бухгалтерських організацій.

4. Забезпечення відповідальності членів регуляторного органу за формування й дотримання методології бухгалтерського обліку у сферах їх впливу.

У розвинутих країнах професія бухгалтера є однією з найпрестижніших. Цьому значною мірою сприяє десятиліттями відпрацьована система підвищення кваліфікації та сертифікації бухгалтерів під громадським і професійним контролем. Головне, що така система не лише забезпечує високопрофесійну підготовку бухгалтера, а й допомагає йому бути визнаним спеціалістом на ринку й мати не абиякий соціально-економічний захист.

У зв'язку з цим означення І. Бєлоусовою необхідності обов'язкового членства сертифікованих за вимогами міжнародних стандартів освіти для професійних бухгалтерів (МСБО) українських бухгалтерів у саморегулівних організаціях є важливою формальною надбудовою цієї проблеми. А створення неформального інституційного середовища для розвитку професії (рис. 2, рівень III) є умовою розв'язання цієї проблеми.

Слід зазначити, що над цією проблемою бухгалтерська професійна спільнота України працює понад 10 років. Вона була ключовою в роботі проекту з реформування бухгалтерського обліку USAID. Саме з допомогою останнього було підготовлено на рівні вимог МСБО та, головне — популяризовано російськомовну програму підвищення кваліфікації та сертифікації бухгалтерів CAP — СІРА. На сьогодні в Україні сертифікат CAP отримали більше 3 тис. бухгалтерів, а його наявність стає умовою працевлаштування на престижних підприємствах.

Проектом запроваджено й організаційну сторону забезпечення сертифікації бухгалтерів за вимогами МСБО. Розроблено незалежну екзаменаційну систему по країнах СНД. Створено Євразійську раду сертифікованих бухгалтерів і аудиторів (ЄРСБА) як регіональну групу МФБ на основі участі в ній професійних організацій, членами яких є бухгалтери, сертифіковані за програмою CAP — СІРА. Сьогодні в Україні вимогам ЄРСБА по членству відповідають статутні документи ФПБАУ, УАСБА та ФАБФ АПКУ.

Проте незважаючи на явні організаційні й навчально-методичні переваги програми CAP — СІРА, юна все частіше стає об'єктом критики з боку бухгалтерської науково-професійної спільноти країн СНД. Серед причин цього: запізнення в її оновленні по змінах у МСФЗ; неспівставність у вимогах до змісту по країнах СНД; відсутність фінансування на вдосконалення й популяризацію програми у зв'язку із закінченням проекту USAID; байдужість державних інституцій, регуляторних органів більшості країн СНД (у тому числі в Україні) до цього проекту.

Слід відзначити, що в Україні силами бухгалтерських організацій робляться спроби розв'язання означених проблем професійної освіти. Так, ФАБФ АПКУ доповнено програму CAP — СІРА галузевою спеціалізацією САРА, яка не лише розкриває питання ведення обліку за МСБО 41 "Сільське господарство", а й дає знання з національної економіко-правової специфіки оподаткування, земельних і майнових відносин, бюджетної підтримки аграрної галузі та багато інших важливих для аграрних бухгалтерів знань. Відомо, що над розробкою власної програми підвищення кваліфікації бухгалтерів працює ФПБАУ. Більше того, цими двома організаціями напрацьовано і проект Концепції національної системи підвищення кваліфікації професійних бухгалтерів в Україні.

Крім того, на початку 2006 року Методологічна рада з бухгалтерського обліку при Мінфіні України схвалила рекомендації щодо програми підвищення кваліфікації бухгалтерів для використання в закладах, які надають освітні послуги на підставі ліцензії (лист Міністерства фінансів України від 27.01.2006 № 31-34000- 16-5/1441). У документі зазначається, що він відповідає вимогам МСБО № 7.

Отже, в Україні є певна організаційна й освітньо-методична основа розв'язання проблеми посилення статусу бухгалтера через підвищення його професійності й сертифікацію. Разом із тим, ця основа не має ні формального (законодавчого), ні, тим більше, неформального інституційного завершення (рис. 2, рівень III). До останнього ми відносимо необхідність врегулювання протиріччя між вищою і професійною освітою, забезпечення етичного сприйняття наявності на ринку

різних програм підвищення кваліфікації та недопущення монополізму в цьому питанні; підняття статусу сертифікованих бухгалтерів в урядових нормативних документах.

Так, спроби професійних бухгалтерських організацій запровадити в Україні національну систему професійної освіти постійно опонуються представниками вищої школи. Останніми роками таких кулуарно-публічних конфліктів із зверненнями опонентів до урядових структур було чимало. На нашу думку, і сьогодні стан порозуміння між опонентами не дасть змоги прийняти виважене законодавче рішення з цього питання.

Не знято в Україні і проблему комерціалізації в питанні сертифікації бухгалтерів. Не слід забувати про конфлікт, що виник з приводу володіння ринком сертифікації CAP — СІРА в Україні, котрий було висвітлено в газеті "Бізнес" №№ 28, 29, 33 за 2006 рік. І хоч розв'язання цього конфлікту принесло Україні необхідну демонополізацію в цьому питанні, потрібно врахувати стійку особливість національної ментальності — декілька раз наступати на одні й ті самі граблі.

Отже, готувати зміни до чинного законодавства з приводу професійної освіти бухгалтерів слід дуже виважено. З цим погоджуються й іноземні експерти. Так, Світовий банк націлює на об'єднання всіх суб'єктів впливу на розвиток професії бухгалтера з метою розробки нових програм вищої освіти й запровадження "у довгостроковій перспективі україномовної програми сертифікації" професійних бухгалтерів.

Натомість на даному етапі розвитку інституційного середовища в Україні "професійні організації та регулятори у сфері бухгалтерського обліку мають сприяти тим кваліфікаційним рівням, до здобуття яких будуть прагнути "головні бухгалтери" та інші бухгалтери на підприємствах та в державному секторі й опанування яких було б доступним за ціною та в межах можливостей цих організацій і регуляторів".

З цього видно чітку позицію Світового банку щодо добровільності самого процесу сертифікації. Крім того, наголошується й на можливості вільного вибору тих кваліфікаційних рівнів (програм), які в Україні існують і затребувані бухгалтерами. У рекомендаціях Банку вказується, що професійні організації не повинні бути ексклюзивними постачальниками навчальних послуг для своїх членів, натомість вони повинні забезпечувати під тримання членами достатніх теоретичних знань, професійних навичок та цінностей для збереження власних сертифікатів.

Для формування сприятливого інституційного середовища розвитку професії бухгалтера важливим є забезпечення регулятором широкої участі в цьому державних інституцій. Як приклад може розглядатися практика роботи Мінагрополітики України, де відповідно до заходів з реалізації Концепції розвитку бухгалтерського обліку підтримується розробка спеціалізованих навчальних програм і робота навчальних центрів, популяризується важливість сертифікації бухгалтерів серед підприємств та організацій, ведеться реєстр сертифікованих бухгалтерів та доводиться відповідна інформація до роботодавців (включаючи іноземних інвесторів).

З вищевикладеного слід зробити такі висновки.

1. Професійна освіта й сертифікація бухгалтерів є важливим чинником забезпечення як достовірності фінансової звітності, так і економічної роботи на підприємствах, що є вкрай необхідним для подолання економічної кризи в Україні. Проте в найближчій перспективі сертифікація бухгалтерів повинна мати добровільний характер і можливість вільного вибору існуючих на ринку програм.

2. Зміни й доповнення до чинного законодавства з бухгалтерського обліку мають передбачати обов'язковість затвердження регулятором програм підвищення кваліфікації та сертифікації бухгалтерів і відповідальність всіх суб'єктів регулятора й інших державних інституцій за стан розвитку професії у сферах їх впливу.

3. За ініціативи регулятора й інших суб'єктів впливу доцільно розробити масштабну урядову програму (стратегію) формування в Україні відповідного міжнародним вимогам інституційного середовища розвитку бухгалтерського обліку та професії бухгалтера.

Жук В.М