Бюджетний кодекс України в контексті бюджетної реформи

Першим і успішним кроком у проведенні бюджетної реформи стало ухвалення Бюджетного кодексу у 2001 році, в результаті чого з'явилася можливість зробити бюджетну систему прозорішою, логічнішою, обгрунтованішою та надати більшої свободи органам місцевого самоврядування, визначити систему контролю й відповідальність за бюджетні правопорушення.

Бюджетним кодексом систематизовано й унормовано цілу низку найважливіших бюджетних питань, а саме:

— приведено у відповідність до Конституції України терміни проходження основних стадій бюджетного процесу, розмежовано функції між органами державної влади й органами місцевого самоврядування;

— запроваджено паралельне планування бюджетів усіх рівнів для підвищення рівня реальності бюджетних показників, урахування і збалансування інтересів різних регіонів, соціальних груп, усіх учасників бюджетного процесу;

— закріплено конкретні джерела наповнення дохідної частини місцевих бюджетів, зокрема, до останніх у повному обсязі передано надходження від податку з доходів фізичних осіб. Водночас податок на прибуток підприємств (крім комунальних підприємств), який є ризиковим і нестабільним щодо його сплати, залежним від сезонності виробництва й від рівня економічного розвитку території, віднесено до доходів державного бюджету, які враховуються при розрахунку міжбюджетних трансфертів місцевим бюджетам із державного бюджету;

— розмежовано видатки державного й різних рівнів місцевих бюджетів виходячи із принципу субсидіарності, який полягає в наближенні надання державних послуг до їх безпосереднього споживача;

— введено поділ видатків на ті, що враховуються, та ті, які не враховуються при визначенні обсягу міжбюджетних трансфертів, що в перспективі дасть змогу перейти до поділу видатків на виконання делегованих і власних повноважень місцевими органами влади;

— чітко визначено систему міжбюджетних трансфертів, зокрема, встановлено їх види, сутність і мету надання, форми й механізми перерахування;

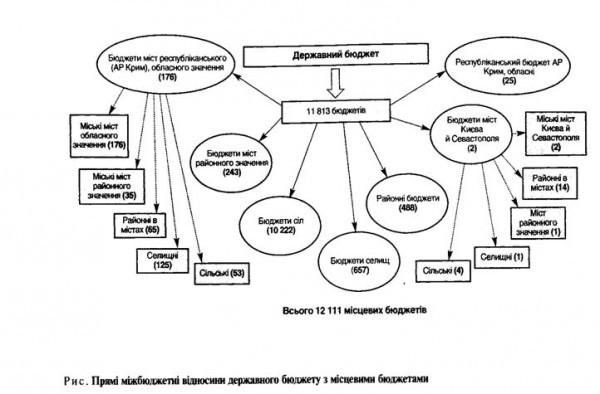

— регламентовано прямі міжбюджетні відносини із 691-им місцевим бюджетом: республіканським Автономної Республіки Крим бюджетом, 24-ма обласними та 488-ма районними бюджетами, бюджетами міст Києва й Севастополя, 176-ма бюджетами міст республіканського Автономної Республіки Крим і обласного значення;

— систематизовано бюджетні категорії шляхом визначення й унормування складових частин бюджетної класифікації, при цьому плату за послуги, що надаються бюджетними установами, віднесено до складу доходів бюджету;

— встановлено вимоги щодо формування й використання резервного фонду бюджетів та бюджету розвитку місцевих бюджетів;

— упорядковано учасників бюджетного процесу, розмежовано права й обов'язки головних розпорядників бюджетних коштів та розпорядників бюджетних коштів нижчого рівня, одержувачів бюджетних коштів, визначено основні функції головних розпорядників бюджетних коштів;

— створено правову основу для здійснення переходу від постатейного методу бюджетування до програмно-цільового методу, що надає можливість відстежити результативність використання бюджетних коштів та відповідає передовому міжнародному досвіду;

— встановлено єдині правила складання проектів бюджетів, регламентовано процедури складання, розгляду та затвердження державного й місцевих бюджетів;

— визначено правила проведення видатків у разі несвоєчасного прийняття закону про Державний бюджет (рішення про місцевий бюджет);

— запроваджено особливі правила внесення та розгляду законопроектів у Верховній Раді, що можуть вплинути на виконання дохідної й видаткової частин державного бюджету, застосування яких спрямоване на упередження розбалансу- вання бюджету та збільшення державного боргу;

— впорядковано права й повноваження органів державної влади та органів місцевого самоврядування при здійсненні запозичень і наданні гарантій за рахунок

бюджетних коштів, зокрема, міським радам міст із чисельністю населення понад вісімсот тисяч мешканців надано право здійснювати зовнішні запозичення;

— заборонено створення позабюджетних фондів органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування та іншими бюджетними установами, що дало змогу акумулювати у складі бюджетів відповідного рівня доходи й видатки в повному обсязі;

— заборонено здійснення бюджетними установами запозичень у будь-якій формі або надання за рахунок бюджетних коштів позичок юридичним і фізичним особам, а також надання позичок з одного місцевого бюджету іншому;

— запроваджено казначейське обслуговування виконання державного й місцевих бюджетів;

— встановлено правові підстави для створення системи внутрішнього фінансового контролю, визначено його завдання та відповідальність керівника за його організацію;

— вперше систематизовано питання щодо контролю порушень бюджетного законодавства (визначені поняття й суб'єкти бюджетного правопорушення, повноваження органів влади в цій сфері, заходи впливу за виявлені порушення) та встановлено відповідальність за порушення бюджетного законодавства;

Регулювання практично всього бюджетного процесу нормами одного норма- тивно-правового акта — Бюджетного кодексу (далі — Кодекс), з одного боку, створило передумови для полегшення підготовки й виконання бюджетів усіх рівнів, а з другого — новизна й унікальність його норм ускладнювали їх практичне застосування.

З часу набрання чинності Кодексом зміни до його положень було внесено 23-ма законами, які стосувалися регулювання окремих питань, не мали комплексного характеру та загалом не змінювали основних засад і принципів бюджетування.

За вісім років організації бюджетного процесу за Кодексом перед бюджетом постали нові завдання, зумовлені розвитком суспільних і економічних відносин, підвищенням вимог до надання державою соціальних послуг.

Проведена у 2004 році конституційна реформа змінила розподіл повноважень між різними гілками влади, посилила роль парламенту й уряду, передбачила створення коаліції депутатських фракцій, якій надала право вносити Президенту України пропозиції щодо кандидатури прем'єр-міністра та складу Кабінету Міністрів України. В розвиток конституційних положень Законом "Про Кабінет Міністрів України" чітко закріплено основні завдання й повноваження уряду, передбачено здійснення його діяльності на підставі Програми діяльності Кабінету Міністрів України, схваленої Верховною Радою. Так, принципово новим у повноваженнях уряду у сфері фінансів є схвалення ним Декларації цілей та завдань бюджету на наступний бюджетний період (Бюджетної декларації), що створює передумови для формування згідно із Програмою діяльності Кабінету Міністрів України бюджетної політики на відповідний рік та її реалізації при розробці проекту закону про Державний бюджет.

Для врегулювання бюджетних проблем суб'єктами законодавчої ініціативи пропонувалося безліч законопроектів, з 2001 року їх налічується близько 90. Проте переважна більшість цих законопроектів були фрагментарними, націленими на вирішення вузькоспрямованих питань, не враховували змін у законодавстві України, реалій соціально-економічного розвитку країни та її територій та не були орієнтовані на перегляд засад і основ бюджетного процесу відповідно до передового міжнародного досвіду.

З огляду на необхідність продовження бюджетної реформи й унормування на постійній основі в Бюджетному кодексі ряду положень бюджетного законодавства за ініціативою Комітету Верховної Ради України з питань бюджету, Кабінету Міністрів України та Міністерства фінансів України було створено робочу групу та розпочато роботу над підготовкою системних змін до Бюджетного кодексу України. Як результат 2 липня 2008 року у Верховній Раді зареєстровано законопроект "Про внесення змін до Бюджетного кодексу України" (реєстраційний номер 2709), який прийнято Верховною Радою України в першому читанні 18 липня 2008 року та у другому читанні й у цілому 23 червня 2009 року.

Значна частина положень закону містить напрацювання декількох урядів. При його підготовці частково враховано норми, передбачені в законопроектах народних депутатів України з питань внесення змін до Бюджетного кодексу України, пропозиції Секретаріату Президента України, Рахункової палати, державних і місцевих органів влади, Асоціації міст України та громад, Асоціації фінансистів України, Ради сільських та селищних голів при Кабінеті Міністрів України, Асоціації малих міст України, Інституту економіки та прогнозування НАН України, Науково-дослідного інституту фінансового права, Інституту бюджету та соціально-економічних досліджень та інших.

Розуміючи, що Бюджетний кодекс є основоположним документом для бюджетної системи України, народні депутати всіх фракцій парламенту взяли активну участь у його підготовці. Так, прй підготовці законопроекту № 2709 до другого читання опрацьовано понад 600 пропозицій суб'єктів законодавчої ініціативи, з яких лише 37 (або 6 % від загальної кількості) відхилено. Пропозиції, які було відхилено, за своєю сутністю не враховували конституційних положень щодо організації бюджетного процесу, норм іншого законодавства, а також не узгоджувались безпосередньо з нормами самого законопроекту та не належали до предмета його регулювання.

Таким чином, прийнятий закон втілив у собі бачення сучасного розвитку бюджетної системи всіх гілок влади та фахівців інших інституцій, передбачив врегулювання найактуальніших бюджетних проблем.

Нова редакція Бюджетного кодексу України створює передумови для підвищення якості управління бюджетними коштами, забезпечення результативності, ефективності і прозорості використання бюджетних коштів, удосконалення бюджетної системи на всіх рівнях, забезпечення її стабільності й інвестиційної привабливості, а також унормовує актуальні для державного й місцевих бюджетів питання, що накопичились із часу ухвалення Кодексу.

Положення оновленого Бюджетного кодексу України містять новації щодо організації бюджетного процесу і взаємовідносин його учасників на всіх його стадіях.

Так, у новій редакції Бюджетного кодексу України посилено положення, що визначають основи бюджетного процесу, а саме:

— врегульовується зарахування податку з доходів фізичних осіб починаючи з 2011 року за місцем податкової адреси фізичної особи, а в разі відсутності податкової адреси фізичної особи-нерезидента на території України — за місцем реєстрації податкового агента;

— забороняється відкриття позабюджетних рахунків стосовно бюджетних коштів (включаючи власні надходження бюджетних установ) органами влади та іншими бюджетними установами;

— встановлюється вимога щодо обліку бюджетних зобов'язань за визначеними законодавством субсидіями, допомогами, пільгами незалежно від обсягу бюджетних призначень, передбачених на ці потреби;

— розширюються основні функції головних розпорядників бюджетних коштів у частині розробки плану діяльності на два наступних за плановим бюджетних періоди, складання паспортів бюджетних програм і звітів про їх виконання, здійснення оцінки ефективності бюджетних програм, розробки порядків використання бюджетних коштів, а також представлення головними розпорядниками результатів виконання бюджетних програм на пленарному засіданні Верховної Ради України при розгляді річного звіту про виконання державного бюджету;

— внормовується складання прогнозу бюджету на два наступних за плановим бюджетних періоди на рівні державного й місцевих бюджетів, у тому числі прогнозних показників за бюджетними програмами, що забезпечують виконання інвестиційних програм. Законом про Державний бюджет України (рішенням про місцевий бюджет) щодо таких інвестиційних програм встановлюватимуться бюджетні повноваження на майбутні зобов'язання;

— визначаються складові програмно-цільового методу в бюджетному процесі, до яких включено бюджетну програму, її результативні показники й відповідального виконавця, паспорт бюджетної програми, та врегульовується застосування програмно-цільового методу бюджетування на рівні місцевих бюджетів. Одним із основних елементів цього методу є запровадження оцінки ефективності бюджетних програм і вимог щодо її проведення, зокрема головними розпорядниками бюджетних коштів;

— подовжено дію порядків використання коштів державного бюджету в усіх наступних бюджетних періодах (із урахуванням змін до них, внесених у разі потреби)

до завершення реалізації відповідної бюджетної програми, а для нових бюджетних програм і нових субвенцій з державного бюджету місцевим бюджетам встановлено термін затвердження порядків — не пізніше 60 днів від дати прийняття закону про Державний бюджет України;

— міністру фінансів України (керівникові місцевого фінансового органу за рішенням відповідної ради) надається право розміщувати тимчасово вільні кошти відповідного бюджету на депозитах або шляхом придбання цінних паперів із подальшим поверненням таких коштів до кінця поточного бюджетного періоду;

— передбачається створення Стабілізаційного фонду з метою забезпечення економічної стабільності та послаблення залежності економіки від негативних наслідків кризових явищ;

— за Міністерством фінансів України (місцевим фінансовим органом) закріплюється право на здійснення за обгрунтованим поданням головного розпорядника бюджетних коштів перерозподілу видатків у розрізі економічної класифікації видатків бюджету в межах бюджетних призначень, установлених за бюджетною програмою окремо за її загальним і спеціальним фондами;

— забороняється збільшення бюджетних призначень на оплату праці працівників бюджетних установ, а також на функціонування органів влади за рахунок зменшення інших видатків без внесення відповідних змін до закону про Державний бюджет (рішення про місцевий бюджет);

— заборонено здійснення розрахунків із бюджетом у негрошовій формі, а також спрямування коштів із місцевих бюджетів на функціонування органів державної влади й військових формувань (крім випадків виконання ними делегованих законами України повноважень органів місцевого самоврядування);

— врегульовується порядок використання власних надходжень бюджетних установ у разі перевищення їх фактичного обсягу над плановим;

— уточнюються норми щодо виконання державного (місцевого) бюджету в разі його несвоєчасного затвердження (заборонено в разі несвоєчасного затвердження державного (місцевого) бюджету надання кредитів із бюджету та проведення капітальних видатків, окрім капітальних видатків, пов'язаних із надзвичайними подіями);

— внормовується залучення на поворотній основі коштів єдиного казначейського рахунку для надання середньострокових позик місцевим бюджетам та для покриття тимчасових касових розривів бюджетів і Пенсійного фонду України, пов'язаних зі здійсненням захищених видатків загального фонду місцевих бюджетів і виплатою пенсій, а також залучення у фінансових установах короткотермінових позик додатково, на покриття тимчасових касових розривів, що виникають за бюджетом розвитку місцевих бюджетів;

— установлюється здійснення розрахунку загального обсягу фінансових ресурсів за кожним видом видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів, на підставі державних соціальних стандартів і нормативів;

— запроваджується вимога щодо доведення Радою міністрів Автономної Республіки Крим і облдержадміністраціями до виконавчих органів міських рад і рай- держадміністрацій обсягів соціальних субвенцій у триденний термін із дня отримання від уряду показників міжбюджетних відносин;

— відповідно до конституційних норм включено положення щодо об'єднання органами місцевого самоврядування коштів місцевих бюджетів для виконання спільних проектів на договірних засадах;

— визначаються особливості формування бюджетів об'єднань сіл, селищ і міст, що будуть створюватися згідно із законодавством про місцеве самоврядування;

— за міським, сільським і селищним головою (виконавчим органом відповідних рад) закріплюються повноваження щодо прийняття рішень у частині розподілу й перерозподілу міжбюджетних трансфертів у міжсесійний період із наступним внесенням відповідних змін до рішення про місцевий бюджет;

— Раді міністрів Автономної Республіки Крим, місцевим державним адміністраціям і виконавчим органам міських (міст республіканського Автономної Республіки Крим та обласного значення) рад надається повноваження координувати діяльність відповідних органів стягнення з виконання показників доходів відповідного бюджету;

— встановлюються вимоги щодо розподілу обсягу додаткової дотації на вирівнювання фінансової забезпеченості місцевих бюджетів між бюджетом Автономної Республіки Крим і обласними бюджетами на підставі критеріїв, визначених Кабінетом Міністрів України, та затвердження такого розподілу законом про Державний бюджет України;

— визначається перелік основних засад, із урахуванням яких місцевим бюджетам надаватимуться субвенції на виконання інвестиційних програм (проектів) (наприклад, економічна ефективність; спрямованість виключно на приріст і оновлення основних фондів; фінансова забезпеченість програм, термін упровадження яких довший, ніж бюджетний період; рівень забезпеченості закладами соціально- культурної сфери та розвитку дорожнього й комунального господарства; спроможність подальшого утримання об'єктів);

— передбачається диференціювання коефіцієнта вирівнювання, який застосовується до бюджетів, що збалансовані з вилученням коштів до державного бюджету, залежно від рівня виконання доходів;

— упорядковуються повноваження органів державної влади з питань бухгалтерського обліку (введено посаду державного бухгалтера, на якого покладено повноваження з ведення бухгалтерського обліку, складання звітності та контролю дотримання бюджетних повноважень у своєму органі й у підвідомчих установах, закріплено за Міністерством фінансів регулювання питань методології бухгалтерського обліку та складання фінансової звітності відповідно до національних положень (стандартів) бухгалтерського обліку, а за Держказначейством — ведення бухгалтерського обліку виконання бюджетів відповідно до національних положень (стандартів) бухгалтерського обліку);

— встановлюється вимога щодо подання у складі річного звіту про виконання закону про Державний бюджет України річних звітів про виконання кошторисів фондів загальнообов'язкового державного соціального й пенсійного страхування;

— вдосконалюється система державного внутрішнього контролю та посилюється відповідальність учасників бюджетного процесу (передбачено запровадження в бюджетних установах внутрішнього контролю і внутрішнього аудиту, розкрито їх сутність, завдання й механізми функціонування, визначено види порушень бюджетного законодавства (40 видів), заходи впливу (7 видів) та процедури їх застосування контрольними органами, розмежовано й деталізовано контрольні повноваження органів державної влади, уповноважених на здійснення контролю дотримання бюджетного законодавства);

— визначаються особливості зарахування податків і зборів (обов'язкових платежів) підприємств, що здійснюють свою діяльність у зоні відчуження та в зоні безумовного (обов'язкового) відселення;

— бюджетну класифікацію доповнено класифікацією кредитування бюджету, що розмежовує різні за своєю економічною сутністю поняття "видатки" і "кредитування";

— уточнюються існуючі та вводяться нові терміни (зокрема, "бюджетні кошти", "власні надходження бюджетних установ", "гарантований державою борг", "гарантований Автономною Республікою Крим чи територіальною громадою міста борг", "кошторис", "місцеве запозичення", "місцевий борг", "одержувач бюджетних коштів", "паспорт бюджетної програми", "управління бюджетними коштами", "програмно-цільовий метод у бюджетному процесі").

Положеннями цього закону вдосконалено процедури формування, розгляду і прийняття закону про Державний бюджет України, зокрема:

— закріплено статус Декларації цілей і завдань бюджету на наступний бюджетний період, визначено її зміст і термін прийняття Кабінетом Міністрів України (до 1 березня року, що передує плановому) та в нормовано проведення парламентських слухань із питань бюджетної політики й ухвалення Верховною Радою України відповідних рекомендацій із цього питання, що забезпечує необхідні умови для якісної підготовки проекту державного бюджету;

— скорочено процедури розгляду проекту закону про Державний бюджет України у Верховній Раді до двох читань замість існуючих трьох, що подовжує період його доопрацювання до другого читання Кабінетом Міністрів України

спільно з уповноваженими представниками Комітету Верховної Ради України з питань бюджету;

— встановлено право на подання до Верховної Ради України проекту закону про внесення змін до закону про Державний бюджет України будь-яким суб'єктом права законодавчої ініціативи, що узгоджено з положенням статті 93 Конституції України та рішенням Конституційного Суду України з цього питання;

— впорядковано порядок розгляду законопроектів стосовно їх впливу на показники бюджетів (зменшення надходжень бюджету та/або збільшення витрат бюджету) й відповідності бюджетному законодавству та встановлено вимоги щодо набуття чинності такими законопроектами, прийнятими після 15 липня року, що передує плановому, не раніше початку бюджетного періоду, який настає за плановим;

— установлено подання разом із проектом закону про Державний бюджет України розрахунку вартісної величини прожиткового мінімуму на відповідний бюджетний період; інформації про мету, завдання й очікувані результати виконання бюджетних програм головними розпорядниками бюджетних коштів; протоколу про результати консультацій Кабінету Міністрів України із всеукраїнськими асоціаціями органів місцевого самоврядування; переліку головних розпорядників коштів державного бюджету, включених у проект закону;

— встановлено вимогу щодо визначення законом про Державний бюджет України й рішенням про місцевий бюджет видатків на оплату праці працівників бюджетних установ та розподілу видатків на централізовані заходи між адміністративно-територіальними одиницями.

З метою збереження макроекономічної стабільності та недопущення збільшення обсягу боргових зобов'язань удосконалено положення Кодексу, що регулюють управління такими зобов'язаннями, а саме:

— Кабінету Міністрів України передано право визначати умови здійснення державних запозичень;

— заборонено дострокове погашення зобов'язань на вимогу кредиторів за державними чи місцевими запозиченнями й зобов'язаннями, забезпеченими державними чи місцевими гарантіями;

— встановлено, що кредитні договори, за якими в законі про Державний бюджет України передбачено кошти для їх реалізації, а також витрати на обслуговування й погашення не потребують ратифікації, якщо інше не встановлено законом;

— Верховній Раді Автономної Республіки Крим, відповідній місцевій раді надано право встановлювати порядок продажу прав вимоги погашення простроченої більш ніж три роки заборгованості за кредитами (позиками), залученими під місцеві гарантії, а також кредитами з відповідних місцевих бюджетів із дотриманням вимог, установлених Кабінетом Міністрів України;

— заборонено реструктуризацію і списання заборгованості суб'єктів господарювання перед Автономною Республікою Крим чи територіальною громадою за кредитами (позиками), залученими Автономною Республікою Крим чи територіальною

громадою або під місцеві гарантії, та за кредитами з бюджету за винятком випадків, визначених Кодексом;

— Верховній Раді Автономної Республіки Крим та місцевим радам надано право здійснювати місцеві внутрішні й зовнішні запозичення після завершення адміністративно-територіальної реформи щодо укрупнення адміністративно-територіальних одиниць (до її завершення право на здійснення місцевих внутрішніх запозичень та надання місцевих гарантій мають міські ради; місцевих зовнішніх запозичень — міські ради міст із чисельністю населення понад п'ятсот тисяч). Місцеві запозичення передбачено зараховувати виключно до бюджету розвитку місцевих бюджетів та здійснювати в порядку, визначеному Кабінетом Міністрів України, за погодженням із Міністерством фінансів, яке уповноважене на ведення реєстру таких запозичень;

— встановлено граничну величину загального обсягу місцевого боргу на рівні 200 % середньорічного прогнозного обсягу надходжень до бюджету розвитку та вимогу щодо вжиття відповідною місцевою радою заходів для приведення фактичного обсягу боргу до граничної величини в разі його перевищення.

З метою посилення фінансової основи місцевих бюджетів та подальшої децентралізації бюджетних відносин Кодексом розширено дохідну базу місцевих бюджетів.

До місцевих бюджетів передано частину коштів державного бюджету: плату за ліцензії й сертифікати, державну реєстрацію (6 видів) — 351,6 млн грн; збір за спеціальне використання водних ресурсів загальнодержавного значення — 705,3 млн грн; плату за використання інших природних ресурсів — 1,3 млн грн; плату за надані в оренду ставки, що знаходяться в басейнах річок загальнодержавного значення, — 1,3 млн грн; частину збору за забруднення навколишнього природного середовища — 440,0 млн грн.

Крім того, до доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, віднесено в повному обсязі плату за землю — 1994,4 млн грн, надходження адміністративних штрафів — 31,5 млн грн, плату за торговий патент на здійснення деяких видів підприємницької діяльності — 321,6 млн грн, податок на нерухомість — 370 млн грн, що зараховуватимуться до бюджетів місцевого самоврядування.

Поряд із цим встановлено зарахування в повному обсязі податку з власників наземних транспортних засобів до доходів бюджетів місцевого самоврядування, що не враховуються при визначенні обсягу міжбюджетних трансфертів, та передбачено спрямування таких коштів виключно на будівництво, реконструкцію, ремонт і утримання автомобільних доріг загального користування місцевого значення, вулиць і доріг у населених пунктах, що належать до комунальної власності, а також на потреби дорожнього господарства за напрямами, визначеними відповідно міськими, сільськими й селищними радами.

Законом розширено видаткові повноваження місцевих бюджетів. Зокрема, до видатків місцевих бюджетів, що враховуватимуться при визначенні обсягу міжбюджетних трансфертів, включено фінансування позашкільної освіти (1352,4 млн грн), місцевої пожежної охорони (125,0 млн грн), центрів соціальної реабілітації дітей-інвалідів і центрів професійної реабілітації інвалідів (133,9 млн грн), центрів соціально-психологічної реабілітації дітей і соціальних гуртожитків (662,8 млн грн), зоопарків (79,7 млн грн) та на виплату грошової компенсації фізичним особам, які надають соціальні послуги (80,5 млн грн).

Для забезпечення інвестиційного розвитку місцевих бюджетів істотно розширено джерела надходжень бюджету розвитку місцевих бюджетів, до яких додатково віднесено 10 % податку на прибуток приватних підприємств, крім бюджету міста Києва (1596,6 млн грн) та 15 % податку з доходів фізичних осіб, у тому числі 15 % фіксованого податку на доходи від підприємницької діяльності (1754,0 млн грн), що зараховуються до бюджетів місцевого самоврядування. Також до бюджету розвитку місцевих бюджетів зараховуватиметься плата за надання місцевих гарантій. Крім того, передбачено надання з державного бюджету субвенції на соціально-економічний розвиток сіл, селищ і малих міст.

При цьому змінами до Закону України "Про оподаткування прибутку підприємств" з 1 січня 2010 року встановлено зарахування податку на прибуток за місцезнаходженням підприємства, філії (відокремленого підрозділу). Так, платник податку зобов'язаний сплачувати консолідований податок до бюджетів за місцезнаходженням філій, а також за своїм місцезнаходженням. У свою чергу, філії (відокремлені підрозділи) подають податковому органу за своїм місцезнаходженням розрахунок податкових зобов'язань щодо сплати консолідованого податку.

З метою стимулювання органів місцевого самоврядування до нарощення дохідної бази місцевих бюджетів Законом встановлено перерахування до бюджету розвитку сіл, селищ і міст 50 % надпланових надходжень загальнодержавних податків і зборів (крім податку на додану вартість). Виходячи з мети створення бюджету розвитку місцевих бюджетів розширено перелік його видатків, до яких віднесено капітальні видатки, включаючи капітальні трансферти іншим бюджетам, а також конкретизовано напрями спрямування таких видатків і встановлено вимогу щодо їх розподілу за конкретними об'єктами протягом усього терміну їх уведення за рішеннями відповідних місцевих рад.

Нова редакція Бюджетного кодексу, відповідно до конституційних норм щодо визначення бюджетів сіл, селищ і міст базовими місцевими бюджетами, передбачає перехід на новий рівень міжбюджетних відносин між державним бюджетом і місцевими бюджетами та встановлює прямі міжбюджетні відносини з бюджетами місцевого самоврядування. Загалом державний бюджет за такої системи визначатиме міжбюджетні трансферти для 11813 місцевих бюджетів, склад яких зображено на рисунку.

Велика частина зазначених вище новацій Бюджетного кодексу вже застосовувались на практиці, оскільки щорічно внормовувались законом про Державний бюджет. Також перенесено на постійну основу норми щодо визначення складу

доходів загального фонду державного бюджету, переліку захищених статей видатків, складу кошика доходів загального фонду державного бюджету для надання міжбюджетних трансфертів, процедур перерахування дотації вирівнювання місцевим бюджетам на підставі нормативів щоденних відрахувань, встановлення категорій громадян, яким надаються пільги за рахунок надання субвенцій із державного бюджету місцевим бюджетам за державними програмами соціального захисту, проведення в повному обсязі розрахунків за електричну енергію, теплову енергію, водопостачання, водовідведення, природний газ і послуги зв'язку, які споживаються бюджетними установами.

За такого нормативно-правового врегулювання бюджетних правил кількість текстових статей щорічного закону про Державний бюджет може бути скорочена майже наполовину. Це надасть можливість змінити акценти при розгляді у Верховній Раді України проекту такого закону з обговорення бюджетних процедур на аналіз обсягів бюджетних призначень, їх розподілу й цільового спрямування, соціально-економічних наслідків проведення конкретних програм і заходів за рахунок бюджетних коштів.

До прикінцевих положень Кодексу включено перехідні положення (до врегулювання окремим законом) щодо вирішення питань, пов'язаних із відшкодуванням шкоди, завданої фізичним або юридичним особам незаконними рішеннями, дією чи бездіяльністю органів влади, їх посадових і службових осіб при здійсненні ними своїх повноважень. Зокрема, визначено механізм відшкодування за рахунок бюджетних коштів відповідно до порядку, встановленого законом, вимоги щодо обов'язкового оскарження в установленому порядку рішень суду, що передбачають списання коштів з бюджету. Визначено ряд заходів щодо притягнення до відповідальності винних осіб, а саме проведення службового розслідування та висунення до винних осіб зворотної вимоги (регресу), відшкодування виключно винними особами упущеної майнової вигоди й моральної шкоди.

Також передбачено підготовку та затвердження Кабінетом Міністрів України порядків оцінки й реалізації конфіскованого або зверненого в дохід держави судом майна, що забезпечить встановлення єдиних підходів до вирішення цього питання органами виконавчої влади, які мають повноваження на здійснення таких дій.

Необхідність окреслених підходів до правового врегулювання питання відшкодування шкоди, завданої фізичним або юридичним особам незаконними рішеннями, дією чи бездіяльністю органів влади, їх посадовими і службовими особами при здійсненні ними своїх повноважень, зумовлена наявністю негативних тенденцій до зростання загальної суми коштів на користь юридичних і фізичних осіб, що за рішеннями судів загальної юрисдикції мають бути стягнуті з бюджетних рахунків.

Так, за інформацією Державного казначейства станом на липень 2009 року така сума становить близько 34,9 млн грн і 5,2 млн дол. США. З цієї суми кошти щодо відшкодування шкоди, завданої неправомірними діями й бездіяльністю органів державної влади та їх посадових осіб, становлять близько 11,1 млн грн (або 31,8 %) та 5,2 млн дол. США, стягнення вартості конфіскованого й безхазяйного майна — 18,3 млн грн (52,4 %), відшкодування шкоди, завданої злочином, — 1,5 млн грн (4,3 %).

Для узгодження змін до Бюджетного кодексу з іншими законами України прикінцевими положеннями до Закону України від 23 червня 2009 року № 1540-IV "Про внесення змін до Бюджетного кодексу України" внесено зміни до 26-ти законів, зокрема Господарського кодексу України, Водного кодексу України, Земельного кодексу України, Кодексу України про адміністративні правопорушення, Кримінального кодексу України, законів України "Про систему оподаткування", "Про оподаткування прибутку підприємств", "Про охорону навколишнього природного середовища", "Про податок з власників транспортних засобів та інших самохідних машин і механізмів", "Про джерела фінансування дорожнього господарства України", "Про Національний банк України", а також скасовано Закон "Про міжбюджетні відносини між районними бюджетами та бюджетами територіальних громад сіл, селищ, міст та їх об'єднань".

Таким чином, завдяки прийняттю нової редакції Бюджетного кодексу України створено стимули і передумови для підвищення якості управління бюджетними коштами, демократизації та децентралізації бюджетного процесу, а також проведення реформ в інших сферах суспільства.

Водночас зазначимо, що вже сьогодні існує повне розуміння необхідності подальшого поступального розвитку бюджетної системи України з метою її гармонізації з міжнародними та європейськими стандартами управління бюджетними коштами та наближення практики національного бюджетування до передового зарубіжного досвіду.

Серед стратегічних напрямів розвитку бюджетної системи варто виділити такі:

— завершення податкової реформи і прийняття Податкового кодексу, що має забезпечити формування прогнозованої, раціональної податкової політики, сприяти економічному зростанню, створити єдине правове поле діяльності суб'єктів господарювання, поліпшити якість планування доходів бюджетів та збільшити обсяги надходжень бюджету;

— впорядкування системи діючих податкових пільг, що надаються за галузевою і професійною ознаками, та вирівнювання податкового навантаження за видами економічної діяльності, відмова від практики надання центральними органами виконавчої влади пільг, що зменшують доходи місцевих бюджетів на виконання власних повноважень, у зв'язку з чим не існуватиме потреби в наданні державою коштів на компенсацію таких втрат доходів місцевих бюджетів;

— запровадження повноцінного середньострокового бюджетного планування в розрізі головних розпорядників бюджетних коштів і бюджетних програм на рівні державного й місцевих бюджетів як результат затвердження трирічних бюджетів, що буде реальним кроком до підвищення ефективності видатків бюджету та якості бюджетної політики в цілому;

— повномасштабне застосування профамно-цільового методу при плануванні й виконанні бюджетів усіх рівнів із організацією бюджетного процесу в жорсткій прив'язці до пріоритетів соціально-економічного розвитку, а також із широким практичним застосуванням оцінки ефективності бюджетних програм на всіх стадіях бюджетного процесу та процедур звітування розпорядників бюджетних коштів перед відповідними органами влади і громадськістю про використання бюджетних коштів;

— застосування єдиних підходів до управління державними коштами в частині коштів фондів загальнообов'язкового державного соціального й пенсійного страхування та державних підприємств на основі принципів управління бюджетними коштами;

— проведення системних структурних реформ у соціальній сфері, зокрема, найбільш назрілою й актуальною для суспільства є реформа охорони здоров'я, в основу якої має бути покладено перехід до обов'язкового медичного страхування, перегляд бюджетних видаткових повноважень у цій сфері, в тому числі за рівнями бюджетів;

— розробка й затвердження державних соціальних стандартів для всіх сфер надання послуг, гарантованих державою, Автономною Республікою Крим і органами місцевого самоврядування, виходячи з мінімальних потреб і можливостей суспільства на конкретному етапі його розвитку, планування на їх основі видатків бюджету, в тому числі міжбюджетних трансфертів;

— перегляд чинної системи надання соціальних пільг і привілеїв та перехід до адресної соціальної підтримки найменш забезпечених і найуразливіших верств населення з огляду на фінансові можливості щодо здійснення таких заходів на середньо- й довгострокову перспективи;

— подальше посилення фінансової основи бюджетів місцевого самоврядування шляхом об'єднання територіальних громад сіл, селищ і міст із метою створення повнофункціональних об'єднань громад із закріпленням за ними достатнього фінансового ресурсу для надання ними якісних суспільних послуг відповідно до державних соціальних стандартів. За європейськими нормами первинна територіальна одиниця має налічувати не менше 100 тис. мешканців. Керуючись такими принципами, країни, що вступали до ЄС, проводили адміністративно-територіальні реформи шляхом укрупнення територіальних одиниць (прикладом може бути досвід Польщі щодо створення "гмин");

— перегляд рішень щодо адміністративно-територіального підпорядкування сіл, селищ і міст радам міст республіканського Автономної Республіки Крим та обласного значення (за радянських часів і роки незалежності України за рішеннями законодавчих органів радам міст республіканського Автономної Республіки Крим та обласного значення підпорядковано 220 сіл, селищ і міст);

— перегляд видаткових повноважень держави й органів місцевого самоврядування відповідно до чіткого законодавчого розмежування делегованих і власних повноважень органів місцевого самоврядування із внесенням змін до Конституції України та законів України, зокрема законів "Про місцеве самоврядування в Україні", "Про місцеві державні адміністрації";

— перегляд бюджетних правил стосовно здійснення видатків бюджету відповідно до розподілу бюджетних асигнувань за періодами бюджетного року згідно з бюджетною класифікацією з розширенням повноважень розпорядника бюджетних коштів одночасно з посиленням його відповідальності;

— встановлення чітких прозорих вимог щодо проведення капітальних інвестицій за рахунок бюджетних коштів та надання державної фінансової підтримки суб'єктам підприємницької діяльності на інвестиційний розвиток;

— розширення інструментів управління бюджетними коштами із застосуванням методів аналізу та прогнозування рівня надходжень і витрат бюджету протягом бюджетного періоду;

— розвиток внутрішнього ринку цінних паперів із метою мінімізації боргових ризиків та оптимізації співвідношення обсягів внутрішнього й зовнішнього боргу.

Перелічені напрями є основними завданнями щодо стратегічного розвитку бюджетної системи, які надалі будуть уточнюватись та розширюватись відповідно до актуальних завдань сучасності й основних тенденцій розвитку суспільства в майбутньому.

Марковський А.І