Сутність і різновиди фінансових криз

Моделі "другого покоління" (наприклад, праці М. Обстфельда5) базуються на таких трьох компонентах:

Фінансова політика й економічне регулювання

— в уряду є причини відмовитися від фіксованого обмінного курсу;

— існують причини підтримати обмінний курс (зазначені два мотиви повинні бути несумісні);

— ціна підтримки фіксованого обмінного курсу має зростати на той випадок, якщо ринкові оператори чекають на відмову від фіксованих курсів.

Потреба в такій відмові може виникнути, коли зобов'язання країни в національній валюті стають обтяжливими. Одним із прикладів може слугувати великий внутрішній борг, який уряду необхідно скоротити шляхом зниження його реальної ціни, що неможливо в разі підтримки фіксованого обмінного курсу. Мова може йти також про безробіття, викликане негнучкою зарплатою. На такому ринку праці слід проводити експансіоністську грошову політику, яка погано поєднується з фіксованим курсом.

Припустімо, що три згадані компоненти діють одночасно: причина девальвувати, причина не девальвувати і якась причина, внаслідок якої самі очікування девальвації можуть похитнути баланс переваг і недоліків фіксованого паритету. Як зазначає П. Кругман, ці елементи можуть бути введені до загальної схеми валютної кризи, відображеної в канонічній моделі.

Уявімо, що ринкові оператори вдаються до перевищення витрат із підтримки фіксованого курсу над вартістю відмови від нього.

У результаті країна буде змушена девальвувати національну валюту навіть за відсутності спекулятивної атаки. Враховуючи це, ринкові оператори намагатимуться позбутися активів у даній валюті до моменту девальвації. Розуміючи це, найкваліфікованіші інвестори продаватимуть активи ще раніше (так звана "стадна поведінка", яка означає, що продажі, без будь-яких реальних причин, можуть перейти в панічне позбавлення від потенційно слабкої валюти. Незалежно від людської психології дослідники пропонують два сценарії подібної поведінки, пов'язані з індивідуальними раціональними причинами інвесторів). Як результат, станеться криза, що змусить уряд відмовитися від фіксованого курсу раніше, ніж індикатори економічної ситуації виправдають девальвацію.

У цьому механізмі, як і в канонічній моделі, кризи відбуваються через невідповідність між різними напрямами державної політики. Під цим можна розуміти макроекономічні причини. Утім, на момент початку кризи діяльність ринкових операторів часто мала істотніший вплив, ніж об'єктивні причини. Держава готова захищати обмінний курс у довгостроковому періоді й досягла б у цьому успіху, якби спекулятивна атака не змусила відмовитися від фіксованого курсу через недостатню стабільність державних фінансів.

Незважаючи на те, що моделі "даються від канонічної моделі, вони є результатом несумісності макроекономічною сацією обмінних курсів. Фінансові своїх основних функцій: поведінка процесів, що впливають на ринкову.

М. Обстфельд розглядає умови, за реалізовуватися незалежно від кризи практично завжди призводять протилежному випадку був би стійким. Вони інвесторів, а нестійкість рівноваги, яка очікують значних змін у макроекономі ки. М. Обстфельд розглядає ситуацію, мають певний набір варіантів минучість кризи, економічні суб'єкти банку буде перехід до більш високого національною валютою.

Як мають виглядати моделі створити таку модель у центрі проблем надмірне кредитування. Проте деякі як побічний продукт банківської діяльності намагаються відкликати свої і цього недостатньо), що виражається у існують також інші напрями моделі розглядають міжнародну неліквідність неліквідною.

Незважаючи на те, що моделі "другого покоління" значною мірою відрізняються від канонічної моделі, вони часто доходять того ж висновку: валютні кризи є результатом несумісності макроекономічної політики з довгостроковою фіксацією обмінних курсів. Фінансові ринки прискорюють кризу, виконуючи одну зі своїх основних функцій: поведінка інвесторів визначається прогнозуванням процесів, що впливають на ринкову ситуацію.

М. Обстфельд розглядає умови, за яких криза платіжного балансу може само- реалізовуватися незалежно від недосконалої макроекономічної політики. Подібні кризи практично завжди призводять до падіння валютного режиму, який у протилежному випадку був би стійким. Вони відображають не ірраціональну поведінку інвесторів, а нестійкість рівноваги, яка може виникнути, якщо економічні агенти очікують значних змін у макроекономічній політиці внаслідок спекулятивної атаки. М. Обстфельд розглядає ситуацію, коли очікування, що самореалізуються, зумовлюють певний набір варіантів макроекономічної рівноваги.

Незважаючи на неминучість кризи, економічні суб'єкти переконані, що відповіддю центрального банку буде перехід до більш високого рівня інфляції. Усе це робить невигідним володіння національною валютою на момент спекулятивної атаки7.

Моделі "першого і другого покоління" тією чи іншою мірою пояснюють кризи 1990-х років.

Так, криза в Росії 1998 року, найімовірніше, була спричинена елементами, розглянутими в канонічній моделі, тоді як у кризі 1992 року фунта стерлінга свою роль відіграли ідеї моделей "другого покоління". Водночас у більшості країн Азії, постраждалих від кризи 1997—1998 років, жодна з цих теорій не мала великої значущості. Таким чином, потрібні моделі валютних криз "третього покоління" — як для того, щоб пояснити минулі кризи, так і для того, щоб допомогти запобігти майбутнім.

Як мають виглядати моделі "третього покоління"? У більшості недавніх спроб створити таку модель у центрі проблем лежить банківська система, а точніше — надмірне кредитування. Проте деякі вчені намагаються пояснити валютну кризу як побічний продукт банківської паніки (ситуація, коли багато клієнтів банку одночасно намагаються відкликати свої депозити, тоді як банківських резервів для цього недостатньо), що виражається у втраті довіри, яка самореалізується.

Існують також інші напрями досліджень8. Так, Р. Чанг і А. Веласко9 у своїй моделі розглядають міжнародну неліквідність. Фінансова система країни вважається неліквідною, коли її потенційні короткострокові зобов'язання в іноземній

валюті перевищують обсяг іноземної валюти, до якого у країни є доступ при повідомленні за короткий строк. Міжнародна неліквідність завжди пов'язана з фінансовою лібералізацією.

Потоки капіталу з-за кордону, викликані відкриттям капітальних рахунків і/або падінням світових процентних ставок, загострюють проблему, забезпечуючи доступ до величезного обсягу ресурсів, що проходять через національні банки.

Якщо додаткові зарубіжні короткострокові кредити можуть різко збільшити вразливість національних банків, то кредиторська паніка здатна викликати банківську паніку, що самореалізується.

Поєднання неліквідної фінансової системи з фіксованим обмінним курсом може стати фатальним. Якщо у критичній ситуації центральний банк відмовиться виступити кредитором останньої інстанції, то станеться банківська паніка. Якщо ж він виступить у такій ролі, але у національній валюті, то це зупинить банківську, проте спровокує валютну паніку. Отже, фіксовані обмінні курси і нестача резервів роблять кризу неминучою в разі негативних очікувань інвесторів. У влади буде лише один вибір: з якою з криз мати справу.

Колапс фіксованого обмінного курсу відбувається тому, що стабілізація банків і підтримання прив'язки обмінного курсу — не сумісні цілі. Для підтримки банків центральний банк має проводити експансіоністську політику, утримувати ставку процента від зростання або виступати як кредитор останньої інстанції. Але у всіх випадках приватні агенти використовують додаткову національну валюту для купівлі резервів, що на кінцевому етапі призведе до колапсу фіксованого обмінного курсу.

Комбінований характер валютних криз є відображенням процесів зростання, взаємозалежності валютного й фінансового ринків, котрі стали характерною особливістю розвитку світової економіки кінця 1990-х років, що й зумовлює необхідність констатування мультиплікативної природи валютного потрясіння. Причини кризи завжди визначають її характер і "сценарій проходження", під яким пропонується розуміти специфіку динаміки окремих показників (капіталопотоки між країнами, динаміку валютного курсу і процентних ставок, відплив ресурсів із банківської системи та ін.), а також особливості поведінки основних суб'єктів фінансової системи.

Нестабільність на валютному ринку може зумовлюватися такими кризами: платіжного балансу; державної заборгованості (веде до валютної кризи); заборгованості приватних позичальників (банківська криза), яка за певних умов може спричинити валютну кризу.

Криза платіжного балансу відбувається за підтримки фіксованого курсу валюти центральним банком на рівні, який суперечить іншим цілям монетарної політики.

Якщо, наприклад, розширення грошової маси в якійсь державі йде швидше, ніж в інших, то попит на валюту перевищуватиме її пропозицію, оскільки ціни в цій країні підвищуватимуться порівняно зі світовими, що веде до дисбалансу в зовнішній торгівлі. Можливості підтримки фіксованого курсу в даній ситуації зумовлюються лише величиною валютних резервів центрального банку.

Мексиканська 1995 року, азійська і російська кризи, на відміну від попередніх, були результатами кризи капітального, а не поточного рахунку. Втеча капіталу створила проблеми в кожній із цих країн. Вона почалася з девальвації національної валюти, яка була жорстко прив'язана до долара або працювала в режимі повзучої прив'язки до долара чи кошика валют.

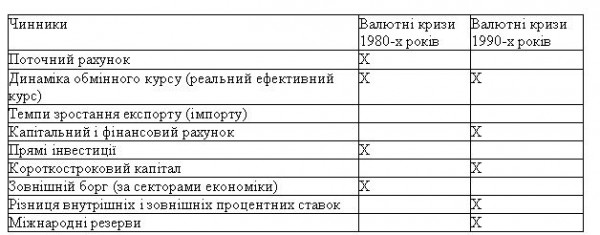

Аналіз досліджень свідчить, що починаючи з 1990-х років відбулися зміни основних чинників, які складали основу виникнення й розвитку у попередному десятиріччі нестабільності на валютному ринку і в банківському секторі більшості країн світу (табл. 1), а саме:

— зростання мобільності капіталу в результаті лібералізації режиму регулювання капітальних операцій;

— зміна процентних ставок у розвинутих державах;

— значне збільшення розмірів фінансових ринків, масштабів потоків капіталу;

— посилення спекулятивного характеру руху капіталу;

— збільшення волатильності цін активів на світовому фінансовому ринку через неадекватність розмірів внутрішніх фінансових ринків і обсягу припливу капіталу в економіку.

Регіоналізація валютної кризи трактується як регіональне інтерференційне поширення кризових тенденцій із збереженням екстраполяційного ефекту валютного потрясіння, викликаного взаємопов'язаністю торговельно-фінансових зв'язків у межах регіону. На основі аналізу історичних прикладів перенесення криз із однієї країни в інші (Аргентина (1890), США (1907), ЄМС (1992), Мексика (1994), Таїланд (1997), Бразилія (1999), Аргентина (2001), Туреччина (2002) дослідники наголошують, що ступінь відкритості чи закритості певної країни на ринку товарів та послуг хоча і може претендувати на чинник розвитку кризових подій, але не є визначальним (частка експорту товарів та послуг із Аргентини і Бразилії до Мексики під час "текіла"-кризи не перевищувала 2,4 % від загального експорту; Індонезії, Кореї, Малайзії та Філіппін до Таїланду напередодні азійської кризи — 3,6%; Бразилії, Сянгану, Мексики до Росії у серпні 1998 року — 1,3 %).

Таблиця 1. Чинники, що впливали на виникнення нестабільності на валютному ринку в 1980—1990-х роках

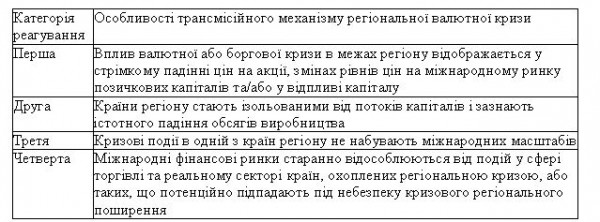

Дослідники розрізняють чотири можливі категорії регіональної трансмісійної реакції (табл. 2), що сприяє чіткому усвідомленню можливих сценаріїв розгортання кризових подій і дає змогу реально охарактеризувати регіональну трансмісію валютних криз на основі аналізу віддалених між собою просторово та у часі прикладів кризового поширення15.

Таблиця 2. Особливості трансмісійного механізму регіональної валютної кризи

Трансмісія валютних криз може відбуватися за таких обставин16: — регіонального інтерференційного поширення із зростаючо-затухаючими [ коливаннями, з поступовими екстраполяційними тенденціями; j

— наростаючим принципом охоплення, із збереженням регіональних екстраполяційних тенденцій;

— регіонального інтерференційного поширення кризових тенденцій у всіх країнах регіону внаслідок екстраполяційного ефекту світової кризи;

— інтерполяційного поширення кризових тенденцій внаслідок екстраполяційного швидко затухаючого ефекту світової кризи;

— інтерполяційного вкраплення регіональної кризи у кризу, що зачепила інший регіон.

Предметом роботи Г. Мілесі-Ферретгі та А. Разіна є вивчення різкого збільшення дефіциту поточного рахунку платіжного балансу і здешевлення національної валюти в країнах з низьким і середнім рівнями доходів у 1973—1994 роках. Ці дослідники вважали кризовими епізоди, коли одночасно виконувалися такі умови:

1. Скорочення відношення дефіциту рахунку поточних операцій до ВВП, принаймні, на 3 п. п. (середнє значення за три роки після кризи по відношенню до середнього значення за три роки до кризи).

2. Мінімальне значення дефіциту рахунку поточних операцій після девальвації не більше від його максимального значення протягом трьох років перед девальвацією.

3. Дефіцит рахунку поточних операцій після девальвації зменшується, принаймні, на третину. При цьому слід зазначити: коли сальдо платіжного балансу можна розрахувати і спрогнозувати, то рух поточного рахунку залежить від багатьох чинників і його важко передбачити.

У своїй праці зазначені дослідники виявили, що для ідентифікації валютних криз слід використовувати такі ознаки знецінення національної валюти щодо долара:

— не менш як на 25 % за рік, причому ця величина має бути, принаймні, на 10 п. п. вищою за своє значення в попередньому році;

— не менш як на 25%9 причому ця величина, принаймні, вдвічі має перевищувати своє значення в попередньому році; при цьому знецінення валюти за попередній рік не повинне бути понад 40 %;

— не менш як на 15 %, причому величина має бути, принаймні, на 10 п. п. більшою за своє значення в попередньому році, при цьому знецінення валюти за попередній рік не повинне перевищувати 10 %; крім того, потрібно, щоб за рік до кризи курс був фіксованим.

До переліку показників, які використовувалися дослідниками для аналізу криз платіжного балансу, при вивченні валютних криз було додано відношення валютних резервів до імпорту чи до грошового агрегату М2.

За М. Томчинською, в разі світової фінансової нестабільності щонайменше три чинники роблять певну країну вразливою. По-перше, ефект "зараження" зовнішніми фінансовими кризами присутній за системного зв'язку між країною і економікою, що відчуває труднощі. Причому цей системний зв'язок виявляється латентним і, як правило, ґрунтується на подібних економічних та інституцій- них ознаках. Другим чинником, що збільшує ризик перетікання кризи, є макро- економічний зв'язок19. При цьому виокремлюються кілька каналів поширення ефектів "зараження", а саме:

1) світові шоки спричиняють зростання тиску одночасно на валюти різних країн;

2) значна девальвація валюти в одній країні придушує експорт її торговельних партнерів унаслідок утрати цінової конкурентоспроможності;

3) наявність фінансових зв'язків веде до того, що поява кризи в одній країні спонукає інвесторів збалансовувати свої портфелі з метою управління ризиками.

Третім чинником, що може відігравати ключову роль у визначенні ступеня негативного впливу міжнародних фінансових проблем, є так звані ефекти "цілковитого зараження", які проявляються, коли більшість міжнародних інвесторів поводяться ідентично, незалежно від стану фундаментальних змінних. Так, у разі настання кризи в якій-небудь країні, що розвивається, вони всі можуть одночасно вивести свої активи з ринків, що розвиваються, на розвинуті ринки (як сталося, скажімо, під час кризи 1997 року в країнах, що розвиваються).

Коливання валютних курсів — це той інструмент, з допомогою якого як політичні, так і економічні процеси впливають на агреговані показники ризиків країн. Будь-які значимі зміни державної економічної політики, політичного режиму, динаміки експортних цін стосовно імпортних, інвестиційного клімату і рівня соціальної стабільності майже завжди позначаються на курсі національної валюти. Тому не дивно, що в рамках розроблювального наукового підходу до оцінок ризиків країн методики оцінки валютних ризиків вийшли на перший план.

У контексті валютного ризику слід розглядати такі ризики:

— курсовий (прямо пропорційний волатильності котирувань на валютному ринку);

— ліквідності (зумовлений труднощами в пошуку контрагента для оперативної реалізації конверсійної угоди на прийнятних умовах. Ризик ліквідності істотно зростає за конверсійними операціями за участі гривні та іноземних валют, що не належать до провідних світових валют);

— збільшення волатильності співвідношення попиту і пропозиції на іноземну валюту;

— дестабілізації ситуації на внутрішньому валютному ринку внаслідок надмірного припливу капіталу;

— правовий (пов'язаний із недосконалістю правової бази за строковими валютними операціями, зокрема, з відсутністю судового захисту за позабіржовими розрахунковими (безпостачальними) форвардними контрактами);

— географічний.

Під ринковим ризиком слід розуміти потенціал змін або втрат вартості активу через умови ринку (процентні ставки, валютні курси тощо). Отже, ринковий ризик являє собою ризик збитків через зміну вартості фінансових інструментів чи ліквідності. Цей ризик виникає внаслідок волатильності позицій, відкритих на чотирьох основних економічних ринках: боргових цінних паперів, чутливих до змін у процентних ставках, акцій, валют і товарів. Мінливість кожного з цих ринків робить банки вразливими до коливань ціни або вартості фінансових інструментів, якими ведеться торгівля на ринку. Цей ризик не враховує кредитного ризику емітента і випливає з маркетмейкерства, дилінгу, прийняття позицій із боргових та пайових цінних паперів, валют, товарів і похідних інструментів (деривативів).

Одна з методик оцінки валютних ризиків була запропонована М. Голдстейном, Г. Камінскі й К. Рейнхартом23, які вивчили обставини розвитку економічних криз у період з 1970 по 1995 рік. Оцінка ризиків у межах запропонованої ними системи індикаторів раннього попередження базується на моніторингу змін певних показників, поведінка яких має аномальний характер напередодні кризи і характеризується стійкістю в "нормальні" періоди.

За результатами своїх досліджень ці вчені дійшли висновку, що при огляді помісячних даних про економічний розвиток країни в ролі подібних індикаторів майбутньої кризи можуть виступати, наприклад: різкі коливання курсу національної валюти; зниження біржового індексу; зростання мультиплікатора грошової маси М2; скорочення обсягів промислового виробництва й експорту; зростання реальної процентної ставки; високі обсяги припливу короткострокового капіталу по відношенню до ВВП; великий дефіцит балансу за поточними операціями по відношенню до сукупного обсягу інвестицій.

Автори стверджують, що моніторинг динаміки цих індикаторів із великою мірою ймовірності дає змогу виявити ризик виникнення масштабної економічної кризи за 10—18 місяців до її настання (хоча і зазначають, що точний момент настання кризи не піддається встановленню). Разом із тим М. Голдстейн, Г. Камін- скі й К. Рейнхарт визнавали, що серйозною перешкодою для ефективного використання їх методу були помилкові сигнали індикаторів. Вони також визнавали, що у країнах, які розвиваються, завчасне виявлення потенційних ризиків банківських криз на основі помісячних даних є більш складним завданням, ніж виявлення ризиків валютних криз.

Утім, учені вважали, що їхня методика проявила себе з кращого боку в прогнозуванні часових рамок і глибини азійської фінансової кризи 1997—1998 років. Із п'яти економік, що стали її жертвою в липні — грудні 1997-го, автори змогли завчасно ідентифікувати чотири — у Таїланді, Малайзії, на Філіппінах і в Республіці Кореї. Не дивно, що цей успіх надав додаткового імпульсу дослідженням "систем раннього попередження", спрямованих на запобігання подібним ризикам.

Уже у 2003 році свою методику попередження фінансових криз представив інвестиційний банк "Леман Бразерс". У рамках цієї методики, що дістала назву "Дамоклес" і узагальнила досвід попередніх криз в Азії, Європі та Латинській Америці, особлива увага приділялася десяти показникам, які включали, наприклад, забезпеченість імпорту валютними резервами, короткострокову зовнішню заборгованість і відношення зовнішнього боргу до ВВП. Однак навіть самі її розробники не претендували на те, що їхня модель надасть повну картину фінансового становища країни.

Одну з останніх за часом спроб наукового підходу до оцінки ризиків здійснила група управління ризиками компанії "Сітігруп". Як випливає з опису цієї моделі, опублікованого в журналі "Business Economics", її метою є вдосконалення методу Голдстейна—Камінскі—Рейнхарта за рахунок застосування нового методу вимірювання граничних значень ключових показників, який використовується в банківській практиці управління ризиками. Автори даної моделі заявляли, що її ефективність була підтверджена в ході оцінки 22-х перехідних економік і вона виявилася ефективною в 79 % випадків.

У дослідженні МВФ для ідентифікації валютної кризи будується індекс, що дорівнює середньозваженому значенню темпів приросту обмінного курсу і золотовалютних резервів.

Як індикатори — провісники валютної кризи використовують такі показники: сальдо торговельного балансу; реальний ефективний обмінний курс; золотовалютні резерви; обсяг експорту; ВВП у реальному вираженні; індекс фондового ринку; рівень інфляції; динаміка грошової маси М2 в номінальному й реальному вираженні; відношення грошової маси М2 до золотовалютних резервів; відношення фошового агрегату М2 до грошового агрегату МІ.

В економічній літературі, присвяченій теоретичним і емпіричним дослідженням визначення індикаторів, що використовуються для моніторинту й оцінки ймовірності виникнення нестабільності на валютному ринку, розглядаються багато показників, потенційно пов'язаних із валютними й банківськими кризами. До найчастіше використовуваних можна віднести такі показники: дефіцит торговельного балансу/ВВП; дефіцит рахунку поточних операцій/ВВП; зміна умов торгівлі; зміна реального ефективного курсу; міжнародні резерви/М2; реальний рівень процентних ставок; непокритий паритет процентних ставок; рівень і динаміка короткострокового зовнішнього боргу щодо міжнародних резервів; зобов'язання різних секторів економіки перед нерезидентами; зміна структури платежів за експортом та імпортом.

Розраховується й індекс "тиску на валютний ринок", запропонований Б. Ейхенгріном, А. Роузом і С. Віплошом, який є агрегованим показником, що дає змогу оцінити стабільність курсу національної валюти в найближчому майбутньому. Він являє собою середньозважене від трьох показників: 1) темпу приросту курсу національної валюти за місяць; 2) темпу приросту золотовалютних резервів (із протилежним знаком); 3) рівня процентної ставки.

Як показники "здоров'я" банківської системи використовуються: відношення нефункціонуючих позик до сукупних активів банківської системи; темпи зростання відношення банківських кредитів до ВВП; обсяг позик, наданих комерційними банками небанківському сектору.

Заслуговує на увагу й питання виникнення "бульбашок" на валютному ринку. "Бульбашки" на валютному ринку — це довгострокові відхилення фактичного валютного курсу від його фундаментальної величини. Фундаментальним валютним курсом називають той теоретичний валютний курс, який визначається не на ринку, а на основі значень фундаментальних чинників валютного курсу — ВВП і грошової маси.

Основними причинами появи таких "бульбашок" є:

1) неповна інформація про майбутню динаміку фундаментальних чинників;

2) неправильна специфікація агентами основних рівнянь моделі обчислення фундаментального валютного курсу;

3) нераціональність поведінки (очікувань) агентів у деякі проміжки часу.

Теоретики не могли не зацікавитися даною темою. У результаті з'явилась концепція раціональних "спекулятивних бульбашок". Існування "бульбашок" походить із теорії валютного курсу. У моделі з гнучкими цінами вчені показали, що до раціонального рішення, отриманого на основі динаміки фундаментальних чинників, можна додати "пузирчасте рішення", яке не суперечитиме раціональності очікувань агентів. Концепція раціональних "спекулятивних бульбашок" допомогла зрозуміти принципи розвитку "бульбашки":

1. Довгострокова "бульбашка" може існувати на валютному ринку лише за умови її надування в рівні цін однієї з країн у курсовій парі. Інакше можливий арбітраж на товарних ринках.

2. "Бульбашка" в рівні цін може бути пов'язана лише з характеристиками попиту на гроші, а останній може змінитися тільки тому, що змінилася ставка процента в економіці.

3. Ставка процента в економіці зміниться, якщо в агентів виникнуть очікування стосовно майбутньої динаміки курсу валюти. Дійсно, якщо агенти очікуватимуть зміцнення іноземної валюти, то продаватимуть вітчизняні активи, зумовлюючи зростання ставки процента і зниження попиту на гроші.

Зниження попиту на гроші спричинить підвищення цін ("цінова бульбашка"), яка, у свою чергу, штовхатиме валютний курс угору (незалежно від поведінки фундаментальних чинників).

По правді кажучи, слід зазначити, що з тлумаченням "раціональних бульбашок" у теоретиків пов'язано й багато проблем. Так, із теорії випливає вибухова динаміка "бульбашки", чого на практиці не спостерігається; нічого не можна сказати про причини надування "бульбашки"; випливає, що будь-яке відхилення валютного курсу від фундаментального значення розвиватиметься як "бульбашка", тобто сама "бульбашка" — це лише констатація нестійкості раціонального рішення моделі з гнучкими цінами.

Валютний ринок виступає чинником, який визначає зовнішнє середовище функціонування банків і безпосередньо впливає на прийняті рішення в межах управління банківськими ризиками. Водночас зростання чистих іноземних пасивів вітчизняних банків зумовлює необхідність хеджування валютних ризиків. Отже, в разі нарощування зовнішнього боргу приватного сектору зростаючі процентні та валютні ризики концентруються, в основному, всередині банківської системи.

Хеджування валютних ризиків на внутрішньому ринку виправдане в ситуації, коли ринкові гравці впевнені у стійкості внутрішнього валютного ринку і в довгостроковій стабільності фінансової системи країни.

Однак за різкої зміни макроекономічної ситуації і зростання напруження на валютному ринку це спричиняє фактичне перекладання ризиків банківського сектору на грошову владу. Водночас за однакового ступеня вразливості, тобто схильності до потенційних ризиків, виникнення кризи в банківському секторі залежить від його стійкості яка зумовлює силу ретрансляції негативних наслідків для валютного ринку.

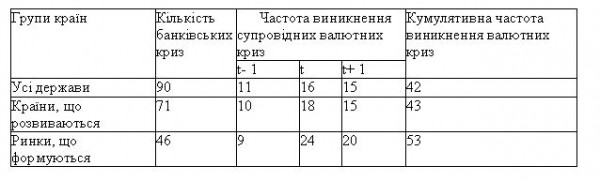

Таблиця 3. Взаємозв'язок банківських криз і частоти виникнення валютних криз

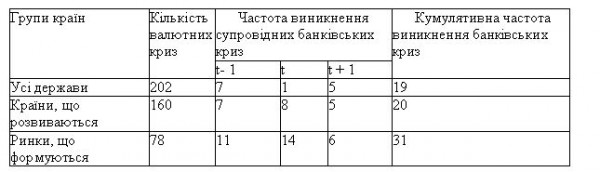

Таблиця 4. Взаємозв'язок валютних криз і частоти виникнення банківських криз

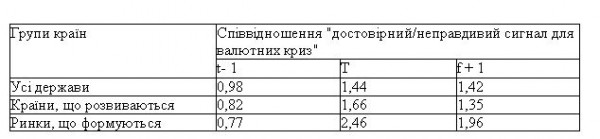

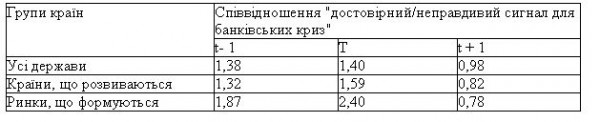

Таблиця 5. Банківська криза як сигнал валютної кризи

Таблиця 6. Валютна криза як сигнал банківської кризи

Серед дослідників немає єдиної позиції щодо напряму причинно-наслідкового зв'язку між нестабільністю банківського сектору й валютного ринку.

Так, зокрема, зазначається, що "валютні кризи можуть викликати банківські. Швидке зменшення валютних резервів у межах фіксованого валютного курсу може спонукати центральний банк до скорочення грошової маси, грошових агрегатів, чим ініціювати банківську кризу... Банківські кризи можуть спричиняти валютні. Коли інвестори впевнені в неминучості банківської кризи, це змушує їх переглядати свої портфелі, замінювати активи в національній валюті на іноземні активи. Коли центральні банки передають ліквідність у банківську систему, щоб підтримати на плаву проблемні банки, створені надлишкові гроші можуть ініціювати валютну спекуляцію і тиснути на валютні резерви".

Як свідчать окремі дослідження, частота банківських криз, пов'язаних із валютними кризами, вища, ніж валютних криз, пов'язаних із банківськими (табл. З і 4). Кумулятивна частота для банківської кризи, що супроюджується валютною кризою, вища, ніж кумулятивна частота для валютних криз, що супроводжуються банківськими, а саме — 40 % проти 20 %.

Барановський О.І