Аутсорсинг та його вплив на витрати підприємства

Необхідно зазначити, Щ9 починаючи з 1970-х років підприємства намагалися забезпечити свою дохідність та конкурентоспроможність на ринку шляхом розширення асортименту продукції та активної розробки і впровадження інновацій. Проте ця стратегія зумовила значне ускладнення організації' виробничих процесів, комунікаційних зв'язків, системи управління діяльністю підприємства та його інформаційного забезпечення, появу окремих видів діяльності, які безпосередньо не збільшують споживчої цінності продуктів, а отже, спричинила істотне зростання витрат (особливо накладних), пов'язаних з виробництвом і реалізацією продукції.

Одним із сучасних інструментів управління, який дає підприємству можливості посилити свої конкурентні переваги на ринку на основі підвищення ефективності бізнес-процесів та якості продуктів і послуг, є аутсорсинг.

Аутсорсинг (від. англ. outsourcing — зовнішнє джерело) — це передавання частини функцій з обслуговування діяльності підприємства стороннім підрядникам чи постачальникам за умови гарантування ними відповідного рівня якості та

ефективності їх виконання на основі трансформації чи оновлення бізнес-процесів і технологій та з можливістю переходу частини персоналу підприємства до постачальника (аутсорсера).

Метою аутсорсингу як інструмента управління є підвищення ринкової вартості підприємства завдяки поліпшенню результатів його діяльності, зниженню витрат і ризиків, підвищенню конкурентоспроможності продукції через залучення зовнішніх контрагентів, які спеціалізуються на виконанні певних, як правило не профільних для підприємства, виробничо-господарських функцій.

Вузька спеціалізація зовнішніх виробників чи постачальників забезпечує їм можливість набути значного досвіду у виконанні бізнес-процесів, запровадженні інноваційних технологій, найновіших методів організації та здійсненні робіт. Це, у свою чергу, сприяє суттєвому зменшенню витрат і відповідно зниженню розцінок чи тарифів на аутсорсингові послуги. Як результат, використання аутсорсингу стає ефективнішим, ніж виконання аналогічних робіт власними силами. Водночас економічно необфунтоване використання аутсорсингу може завдати підприємству вагомих збитків.

Проблеми сутності, завдань та ефективності аутсорсингу досліджували ряд вітчизняних та іноземних економістів, зокрема Ж.-Л. Бравар, Р. Морган, Д. Дойл, Н. Чухрай, В. Лученко, А. Коптєлов, Крилов та інші. Однак питання систематизації видів аутсорсингу, його впливу на витрати підприємства, можливості та перспективи застосування аутсорсингу з метою поліпшення результатів діяльності підприємств в Україні потребують подальшого вивчення.

На відміну від сервісних послуг щодо підтримки підприємницької діяльності, які мають разовий, епізодичний і випадковий характер й обмежені строками їх надання, на аутсорсинг передають функції з професійної підтримки неперервного функціонування окремих систем та інфраструктури підприємства, укладаючи довготривалі (не менше одного року) контракти (договори, угоди). Особливістю аутсорсингу, яка вирізняє його з-поміж інших форм надання послуг і абонентського обслуговування, є наявність бізнес-процесів, виконання яких передають сторонній організації — аутсорсеру.

Перші приклади аутсорсингу відносяться до 1930-х років, коли на заводах Генрі Форда задля зниження витрат на внутрішні постачально-збутові операції замість послуг власних підрозділів почали використовувати послуги сторонніх фірм.

Сам термін "аутсорсинг" сучасному його розумінні виник на Заході в середині 1970-х років, однак особливо активно іноземні корпорації стали застосовувати його як інструмент зниження витрат та підвищення якості послуг близько 20 років тому. Результати досліджень науковців засвідчують, що сьогодні 54 % від загальної суми витрат зарубіжних компаній на закупівлю ресурсів становлять витрати на оплату аутсорсингових послуг, вартість яких удвічі перевищує їхні витрати на придбання сировини і виробничих матеріалів.

Особливості об'єктів аутсорсингу:

— аутсорсинг у сфері інформаційних технологій (ІТ-аутсорсинг) передбачає передавання зовнішньому виконавцеві таких процесів, як розробка, встановлення і супроводження програмних продуктів, обслуговування комп'ютерної техніки, створення і обслуговування баз даних, консалтинг послуг у сфері електронного бізнесу тощо;

— аутсорсинг окремих бізнес-процесів, які не є основними у виробничо-господарській діяльності підприємства, зокрема: аутсорсинг постачально-збутових операцій, управління персоналом, управління рекламними акціями, маркетингу, ведення бухгалтерського обліку, прибирання приміщень (клінінгу), організації громадського харчування, охоронних послуг, озеленення території тощо;

— виробничий аутсорсинг, коли підприємство передає підряднику всі процеси з виробництва певної продукції чи доручає йому виготовляти окремі вузли, деталі або напівфабрикати, які є складовими основної продукції. Виробництво такої продукції або її складових (комплектуючих), як правило, розміщують у країнах

з дешевою робочою силою4;

— аутсорсинг персоналу (аутстафінг) передбачає винаймання для роботи на

підприємстві працівників без документального оформлення з ними юридичних відносин. При цьому підприємство-провайдер (наприклад, кадрове агентство) набирає в штат працівників, які фактично працюють (постійно або тимчасово) на іншому підприємстві (у замовника).

Аутстафінг поділяють на: лізинг персоналу, за якого потрібний замовникові персонал перебуває у штаті провайдера, а замовник у разі потреби залучає певного співробітника чи групу фахівців для виконання необхідних робіт; добір тимчасового персоналу, суть якого полягає в тому, що кадрове агентство залучає працівника згідно із заявкою замовника, укладає з ним трудовий договір, а на роботу скеровує до замовника; виведення персоналу за штат, за якого підприємство звільняє своїх постійних працівників (виводить із штату), а провайдер вводить (приймає) їх до свого штату. Таким чином, підприємство залишається для звільнених осіб фактичним роботодавцем, а формально вони перебувають у штаті аугсорсингового підприємства, яке платить їм зарплату, а також здійснює всі належні відрахування до бюджету та соціальних фондів. Обсяг охоплення аутсорсингом бізнес-процесу чи певної функції: — повний аутсорсинг, за якого бізнес-процес чи функцію повністю передають аутсорсеру;

— частковий аутсорсинг, коли частину бізнес-процесів чи функцій (наприклад, планування) підприємство виконує самостійно.

Результати використання аутсорсингу:

— традиційний аутсорсинг, що передбачає стандартне для підприємства виконання бізнес-процесів і, як правило, певне зниження витрат;

— інноваційний аутсорсинг, за якого підвищується не тільки ефективність, але й якість виконання бізнес-процесів та функцій, а отже, і споживча цінність продукції підприємства.

Причини, які спонукають підприємство використовувати аутсорсинг.

— необхідний аутсорсинг, який підприємство змушене використовувати тоді, коли для реалізації певної діяльності воно не має власних потужностей та належного досвіду виконання бізнес-процесів;

— альтернативний аутсорсинг зумовлений відмовою підприємства від виконання певних функцій власними силами через їх низьку ефективність чи збитковість.

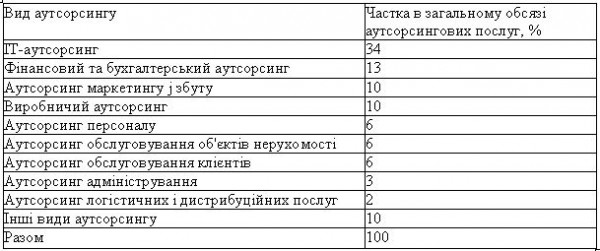

Найпоширеніші на сьогодні види аутсорсингу в закордонній практиці наведено в табл. 1.

Таблиця 1. Структура аутсорсішгових пооїугу зарубіжних корпораціях

— заміні частини постійних витрат змінними. Передавши функції встановлення та експлуатації комп'ютерної техніки зовнішнім субпідрядникам, підприємство може, зокрема, скоротити свої витрати на утримання власного персоналу, дослідити залежність між приростом обсягів діяльності та приростом витрат на обслуговування ІТ-обладнання, зменшити ризики, пов'язані з експлуатацією та оновленням комп'ютерної техніки;

— можливості отримувати послуги у той момент, коли у підприємства виникає така потреба, наприклад, у разі непередбачених обставин, на період сезонного зростання обсягів виробництва чи при застосуванні системи постачання "точно в строк". У такий спосіб підприємство може скоротити витрати на утримання персоналу і обладнання, що використовується несистематично;

— можливості залучення за контрактом висококваліфікованих фахівців для розв'язання певних проблем. Це дозволяє як знизити витрати на оплату праці штатних працівників, так і зменшити відрахування до пенсійного фонду і фондів соціального страхування;

— скороченню витрат на науково-дослідні та проектно-конструкторські роботи за непріоритетними напрямами діяльності підприємства;

— зниженню витрат на контролювання якості переданих на аутсорсинг бізнес- процесів шляхом договірного визначення відповідальності аутсорсера за якість своїх послуг;

— зниженню витрат на експлуатацію обчислювальної техніки, використання інформаційних технологій, формування, збереження і захист баз даних шляхом залучення досвідчених фахівців високої кваліфікації;

— підвищенню ефективності виконання бізнес-процесів, що передані на аутсорсинг, та вдосконаленню роботи інших внутрішніх структурних підрозділів підприємства на основі використання досвіду чи інформаційної бази аутсорсера, реалізації зініційованих ним заходів щодо поліпшення діяльності підприємства та формуванню внутрішньогосподарського конкурентного середовища.

Аутсорсингові послуги можуть надавати як зовнішні спеціалізовані аутсорсингові компанії, так і окремі структурні підрозділи, що належать до певного виробничого об'єднання (концерну, консорціуму, корпорації, холдингу тощо).

Поряд з перевагами, аутсорсинг може мати і недоліки у вигляді негативного впливу на ефективність діяльності підприємства, оскільки:

— передавання у субпідряд певних функцій може зумовити недовикористання потужностей частини основних фондів підприємства, які водночас недоцільно продавати через їхню стратегічну важливість чи необхідність дотримання вимог

економічної безпеки підприємства. Крім того, персонал підприємства може втратити частину професійних навичок і знань, відновлення яких у майбутньому вимагатиме значних витрат;

— існують ризики отримання від аутсорсера продуктів неналежної якості, подальшого підвищення ціни на аутсорсингові послуги, передавання на аутсорсинг функцій, які мають для підприємства стратегічне значення, а також небезпека

втрати контролю над певними видами діяльності підприємства і зумовленими ними витратами;

— унаслідок недоліків у системі калькулювання і розподілу витрат на підприємстві може бути завищена собівартість певних бізнес-процесів чи функцій, які самостійно виконують його внутрішні структурні підрозділи. Прийняття рішення

щодо аутсорсингу на основі таких даних може зумовити зростання загальних витрат підприємства;

— у процесі довготривалої співпраці підприємства з аутсорсинговою компанією окремі його витрати на виконання бізнес-процесів завдяки інноваціям можуть суттєво знижуватися. Тому, щоб не зазнавати втрат у майбутньому, підприємству при укладанні аутсорсингового контракту необхідно прогнозувати такі зміни і передбачити відповідне коригування розцінок на аутсорсингові послуги;

— існує ймовірність недооцінки постійних накладних витрат підприємства, обсяг яких у разі передавання на аутсорсинг окремих бізнес-функцій може не змінюватися. Крім того, можуть виникнути додаткові витрати, які не були враховані

в договорі про аутсорсинг (наприклад, витрати на відрядження, виконання понад- нормованої праці тощо);

— при переданні на аутсорсинг певних функцій чи бізнес-процесів можуть виникати додаткові витрати через нечітке нормування взаємовідносин підприємства та аутсорсингової компанії;

— неналежна організація взаємодії підприємства з підрядниками та слабкий контроль за їхньою діяльністю здатні спричинити передавання останніми своїх функцій у субпідрядне виконання. Це значно підвищує ризик отримання неякісних і несвоєчасних послуг, зростання тарифів та втрати контролю за виконанням переданих на аутсорсинг операцій;

— у випадку, коли між діловими партнерами не налагоджено належної співпраці і не сформовано системи стимулів, спрямованих на підвищення ефективності виконання функцій і бізнес-процесів, аутсорсинг може дати лише разовий фінансовий ефект.

Можна стверджувати, що аутсорсинг як економічне явище існував в Україні ще за часів СРСР у формі виконання робіт за субпідрядом чи на умовах міжгосподарської кооперації. Після розпаду Радянського Союзу та розриву системи економічних зв'язків більшість керівників підприємств намагалися всі процеси реалізувати власними силами (навіть вирощувати овочі для заводських їдалень чи формувати продуктові пакети для працівників). Однак через посилення ринкової конкуренції та

реальну загрозу зниження прибутковості діяльності вітчизняні підприємства в останні роки дедалі частіше стали використовувати аутсорсингові послуги.

Дослідження, проведені Н. Чухрай, засвідчують, що серед найпоширеніших послуг, виконуваних логістичними підприємствами України на засадах аутсорсингу, є транспортування вантажів, розробка, адаптування і впровадження програмного забезпечення логістичних процесів6. Досить популярними є також аутсорсинг послуг з обслуговування комп'ютерного обладнання та інформаційних систем, бухгалтерський і фінансовий аутсорсинг (зокрема, аутсорсинг операцій з цінними паперами), реєстрації, реорганізації та ліквідації підприємств, митного оформлення товарів, трансформації звітності за міжнародними стандартами, розробки, впровадження і технічної підтримки проектів, проведення аудиту, оптимізації системи оподаткування, юридичний аутсорсинг тощо.

Як негатив слід зазначити, що українські підприємства мають менший порівняно із зарубіжними досвід роботи на ринку аутсорсингових послуг, а через те не так глибоко розуміють проблеми і завдання цієї сфери діяльності. Відсутність сформованої культури аутсорсингових взаємовідносин є однією з основних причин недостатньої ефективності цих операцій.

До того ж на низькі темпи розвитку аутсорсингу в Україні, на думку вітчизняних фахівців, впливають:

— недотримання аутсорсером зобов'язань щодо якості виконуваних ним робіт і послуг;

— недостатнє розуміння аутсорсером стратегії підприємства у відповідному сегменті діяльності;

— непередбачуване зростання цін на послуги аутсорсера;

— зниження рівня контролю з боку підприємства за функціями, переданими на аутсорсинг.

Щоб підвищити роль аутсорсингу в зростанні ефективності діяльності підприємства, особливу увагу необхідно приділити збиранню, систематизації та аналізу інформації, яку використовують під час прийняття рішення про передавання бізнес-процесів чи функцій. Якісно спланоэаний і взаємоузгоджений аутсорсинг, що ґрунтується на тісних комунікаційних зв'язках, може суттєво покращити результати діяльності підприємства, підвищити його ринкову вартість.

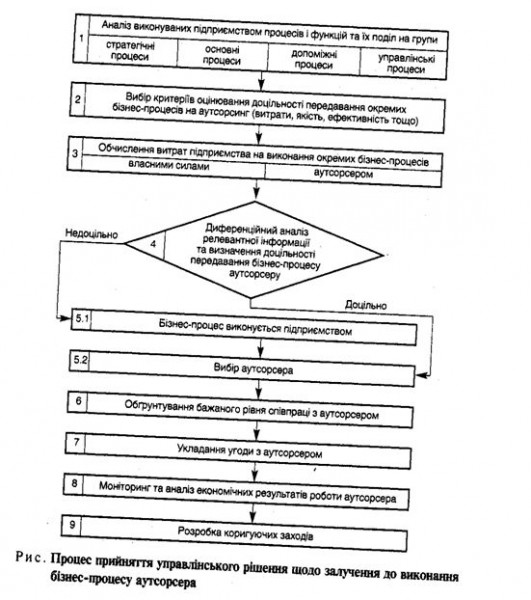

Для забезпечення ефективності використання аутсорсингу на вітчизняних підприємствах процес прийняття відповідного управлінського рішення необхідно здійснювати за такими основними етапами (рис.):

1) аналіз процесів і функцій, виконуваних підприємством. Усі процеси доцільно розподілити за такими основними групами8: процеси розвитку (стратегічні процеси),

які визначають тенденції і напрями розвитку основних процесів залежно від прогнозування напрямів розвитку підприємства; основні процеси, що додають продуктам чи послугам якості й вартості (цінності); допоміжні процеси, які створюють інфраструктуру підприємства; управлінські процеси (планування, аналіз і контроль виконання завдань, коригування і координація роботи окремих центрів відповідальності). Такий розподіл дає змоту встановити, які процеси і функції' є стратегічними, отже, їх треба залишити на підприємстві, а які можна передати на аутсорсинг;

2) вибір критеріїв оцінювання доцільності передавання бізнес-процесів чи функцій на аутсорсинг. Основним критерієм щодо простих рутинних операцій може бути зниження витрат на їх виконання. Доцільність передавання на аутсорсинг складніших процесів і функцій варто визначати за показниками їхньої якості та ефективності;

3) обчислення витрат підприємства на виконання процесів і функцій власними силами та в разі їх передавання на аутсорсинг. Для цього на підприємстві необхідно налагодити чітку систему калькулювання витрат та прогнозування їхньої поведінки у випадку зміни умов діяльності підприємства. У такому разі доцільно застосувати функціональний (поопераційний) метод обліку і калькулювання витрат та систему директ-костинг;

4) проведення диференційного аналізу релевантно інформації та прийняття рішення про доцільність передавання процесу чи функції на аутсорсинг. У результаті необхідно визначити і зіставити показники диференційних доходів, витрат та фінансових результатів, пов'язаних з двома альтернативами — здійснювати бізнес-процес (функцію) самостійно чи передати його на аутсорсинг;

5) вибір партнера (аутсорсера), якому буде передано виконання процесу чи функції. Такий вибір слід здійснювати за критеріями його продуктивності, ефективності та адаптивності до потреб підприємства;

6) визначення бажаного рівня щільності зв'язків аутсорсера і підприємства. Аутсорсер може бути як звичайним постачальником традиційних послуг, так і тісно інтегруватися з підприємством, пропонуючи йому інноваційні процеси і функції, брати участь у плануванні його діяльності та створенні додаткової споживчої цінності його товарів10;

7) укладання угоди з аутсорсером;

8) здійснення моніторингу і контролю роботи аутсорсера. Для того щоб об'єктивно оцінити ефективність аутсорсингу певних функцій чи бізнес-процесів, доцільно частину з них виконувати власними силами;

9) аналіз використання аутсорсингу та розробка відповідних коригуючих заходів.

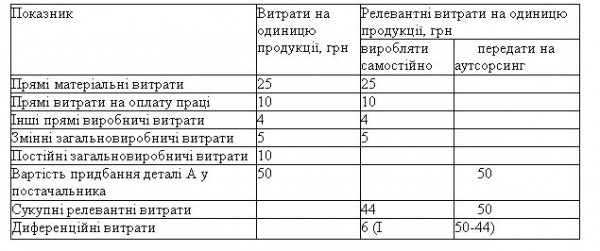

Сутність методу порівняльного аналізу витрат у разі прийняття рішення щодо передавання на аутсорсинг виробництва окремого компонента виробу можна розглянути на такому прикладі. Нехай підприємство виготовляє виріб А собівартістю 54 грн за одиницю, який використовується при виробництві основної продукції. Річна потреба підприємства у цьому виробі становить 1000 од. Постачальник пропонує цей виріб за ціною 50 грн. Для того щоб вирішити, чи варто підприємству приймати пропозицію, визначимо релевантні та диференційні витрати за умови існуючої альтернативи — самостійно виготовляти виріб А чи передати процес його виробництва на аутсорсинг (табл. 2).

Таблиця 2. Релевантна та диференційні витрати, які необхідно враховувати при прийнятті рішення щодо передавання на аутсорсинг виробництва виробу А

Як свідчать результати проведеного аналізу, незважаючи на те, що повна виробнича собівартість виробу А становить 54 грн (25 + 10 + 4 + 5 + 10), його релевантна виробнича собівартість дорівнює 44 грн, що на 6 грн менше за витрати на її придбання. Диференційні витрати на виробництво річної потреби підприємства у цьому виробі становлять 6000 грн (6 • 1000). Висновок: підприємству вигідніше виготовляти виріб А самостійно.

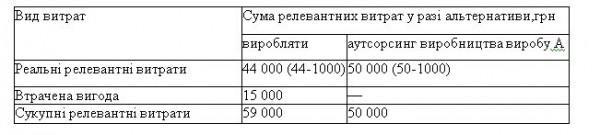

Приймаючи управлінське рішення щодо аутсорсингу, також необхідно враховувати втрачену вигоду. Наприклад, якщо підприємство має можливість не виготовляти виріб А, звільнені площі здавати в оренду й отримувати за це плату в сумі 15 000 грн на рік, тоді слід також обчислити втрачену вигоду за умови вибору однієї альтернативи і відмови від іншої. Отже, необхідно визначити сукупні витрати, які дорівнюють сумі реальних витрат і втрат (втраченої вигоди):

вс = вр + вт,

де Вс — сукупні релевантні витрати;

Вр — реальні релевантні витрати, пов'язані з витрачанням коштів чи інших активів;

Вт — сума втраченої вигоди при виборі одного варіанта діяльності і відмові від іншого.

Розрахунок сукупних витрат у разі прийняття рішення щодо передавання на аутсорсинг виробництва 1000 од. виробу А (з урахуванням втраченої вигоди від можливості здавання вільних площ в оренду) подано у табл. 3.

Отже, з урахуванням втраченої вигоди ефективнішим для підприємства є варіант передавання виробництва деталі А на аутсорсинг і здавання в оренду звільнених площ. Однак остаточне рішення слід приймати з урахуванням не тільки результатів аналітичних розрахунків, а й чинників довгострокового функціонування і розвитку підприємства (це, зокрема, надійність постачальника, контроль за якістю роботи.

Таблиця 3. Сукупні релевантні витрати в разі прийняття управлінського рішення щодо передавання на аутсорсинг виробництва виробу А постачальника, стабільність його цін, час на відновлення виготовлення виробу А на підприємстві, наявність вільних потужностей на підприємстві, завантаженість персоналу підприємства, наявність ноу-хау на виробництво виробу А тощо).

Аутсорсинг є новим і достатню потужним інструментом управління підприємством, але, як зазначають західні фахівці, без належної підтримки він може негативно впливати на діяльність підприємства. Тому для забезпечення ефективності його застосування необхідно провести глибоку аналітичну і організаційну роботу, об'єктивно оцінити не тільки очікувані поточні результати, але й довгострокові наслідки передавання виконання окремих функцій стороннім спеціалізованим виконавцям.

Дотримання наведених вимог до прийняття рішення щодо аутсорсингу бізнес-процесів і функцій сприятиме зниженню рівня ризику невиконання запланованих завдань та отримання негативних результатів. Водночас вітчизняні підприємства за умілого використання аутсорсингу здатні вдосконалити технологію і організацію виробничо-господарської діяльності, поліпшити якість продукції і знизити її собівартість, а отже, зміцнити свої позиції на ринку.

Загородній А.Г