Реструктуризація зовнішньої заборгованості банків України в умовах економічної кризи

Як показує досвід реструктуризації виплат за зовнішніми боргами окремих українських банків, цей процес пов'язаний зі значними проблемами. Разом із тим, від того, наскільки успішно буде здійснено реструктуризацію зовнішньої заборгованості, залежить не лише оптимізація пасивної бази конкретних банків, а й подальші перспективи розвитку вітчизняного фінансового ринку.

Незважаючи на нагальність аналізу й потребу вирішення проблеми, пов'язаної з реструктуризацією зовнішньої заборгованості вітчизняних банківських установ, дотепер бракує комплексного й системного бачення шляхів її вирішення — фахівці й науковці зосереджують увагу здебільшого на аспектах боргової безпеки країни й конкретних проявів фінансової кризи (цикл статей О. Барановського) та окремих аспектах реалізації грошово-кредитної політики й функціонування фінансових ринків (публікації А. Гальчинського, В. Гейця, С. Науменкової, В. Міщенка, О. Петрика та ін,). Це й зумовило інтерес авторів до дослідження зазначеної проблеми.

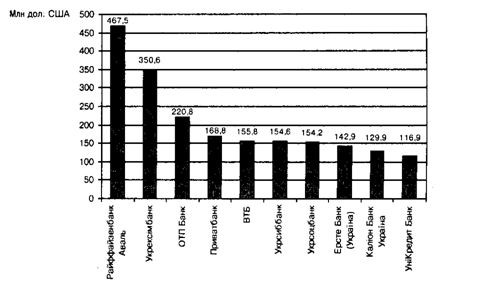

На сьогодні погашення зовнішньої заборгованості банків, більшою мірою короткострокової (синдикатів, позик торговельного фінансування тощо), здійснюється банками з допомогою фінансування іноземних материнських компаній — їхніх власників, а також банками, які мали менше проблемних кредитів, не відчули значного відпливу внутрішнього фондування і свого часу здійснювали раціональний ризик- менеджмент стосовно вхідних і вихідних грошових потоків за строками й валютами. Так, у І кварталі 2009 року банки погасили 2,2 млрд дол. США за короткостроковим боргом, а рефінансування виплат за раніше залученими кредитами й позиками становило 78,4 % (рис.).

Щоправда, залучалися строкові кредити (1,4 млрд дол.) банками з іноземними інвестиціями і в рамках програм таких міжнародних фінансових установ, як МФК та ЄБРР (останній запровадив програму рекапіталізації банківської системи України на загальну суму понад 0,5 млрд евро). Підтримку іноземних материнських структур отримали такі українські банки: "Промінвестбанк" у сумі близько 1 млрд дол. для відновлення діяльності від російського "Зовнішекономбанку" та "Індекс- банк" у сумі близько 200 млн дол. від французької банківської групи Credit Agricole.

У червні 2009 року чисте погашення боргу банків становило 720 млн дол., що на 38 % більше, ніж у травні. Коефіцієнт рефінансування становив 72 % у червні та 88 % у травні, що для банківського сектору є позитивним: ці дані можна пов'язати з новинами щодо надання другого траншу МВФ у розмірі 2,8 млрд дол. для його часткового спрямування на погашення суверенного і приватного зовнішнього боргу, а також антикризової законодавчої ініціативи органів державної влади та НБУ з питань рекапіталізації банків і розв'язання проблеми високого попиту на валюту.

Позитивним сигналом для іноземних інвесторів у цей час була новина: 28 липня Виконавча рада МВФ схвалила виділення третього траншу для України (3,3 млрд дол. США), частина якого в розмірі 1,9 млрд дол. спрямовуватиметься на покриття суверенних та квазі-суверенних зовнішніх зобов'язань. Ще одним позитивним моментом стало вчасне погашення публічної зовнішньої заборгованості найбільшими банками України, зокрема дострокове погашення частини синдикованого кредиту "Райффайзенбанк Аваль" на суму 250 млн дол. у лютому 2009 року.

Рис. Виплати банків України за зовнішніми боргами у І кварталі 2009 року

Виплати, показані на рисунку, можуть враховувати непублічну заборгованість, яка в середньому становить 60 % всього боргу банків (наприклад, двосторонні угоди з іноземними материнськими структурами).

Пізніше, у квітні, "Укрексімбанк" погасив синдикований кредит на суму 345 млн дол. (успішно рефінансбваний і збільшений на 20 млн дол. у 2008 році), "Райффайзенбанк Аваль" виплатив залишок суми синдикації у розмірі 262 млн дол., а у травні "Альфа-банк" погасив євробонди на суму 100 млн дол.

За даними інформаційного агентства Cbonds у період із серпня до кінця 2009 року публічний зовнішній борг банків до погашення, за яким не планується реструктуризація, становитиме близько 955,5 млн дол. США. Так, очікується вчасне й повне погашення євробондів "Укрексімбанку" на суму 250 млн дол. у вересні, а також євробондів банку "Форум" на суму 100 млн дол. Значні суми за синдикованими позиками мають сплатити "Райффайзенбанк Аваль" (180 млн дол.) та "Укрсиббанк" (80 млн дол.).

У середньостроковій перспективі стан заборгованості банків залежатиме від доступу до світових ринків капіталу, можливостей кредитування материнськими компаніями, а також від рішень іноземних кредиторів щодо реструктуризації боргу і стану платоспроможності банків3. Іноземні материнські компанії, у свою чергу,також відчувають брак ліквідності і звертаються до урядів країн за фінансуванням. Так, 25 % акцій німецького Commerzbank відійшло у власність уряду в обмін на фінансування в розмірі 10 млрд евро; італійська банківська група UniCredit, яка володіє частками капіталу "Укрсоцбанку" й "УніКредит Банк", звернулася до урядів Італії та Австрії за фінансуванням у сумі 4 млрд євро ше в березні 2009-го; австрійська банківська група Erste Bank сподівається отримати від уряду 2,7 млрд євро, a Raiffeisen Zentralbank AG — 1,4 млрд євро. При цьому умовою урядів є скорочення підтримки банківськими групами іноземних дочірніх установ. Проте аналітики впевнені, що дефолта й реструктуризація боргів українських "дочок" нашкодять репутації іноземних структур, тож можна очікувати припливу коштів від таких структур.

Загалом процес реструктуризації зовнішньої заборгованості, що відбувається сьогодні в Україні, є новим явищем для українських банківських установ, а перші угоди в ході цього процесу, відповідно, братимуться за основу (від англ. benchmark — еталон, приклад (трансакції на фінансовому ринку) в частині ціни, строків, способів реструктуризації). Річ у тім, що власне залучення ресурсів із-за кордону через публічні випуски бондів, синдиковані та клубні позики почались у 2005—2007 роках, а у кризовому 2009-му вже вступають в силу перші права вимоги дострокового викупу, обумовлені за договорами в разі зниження міжнародних рейтингів банків, зростанням проблемних кредитів у їхніх портфелях, неплатежами за депозитами тощо. На 2009 рік припадають і погашення зовнішніх боргів у значних сумах: найбільші мають відбутися у серпні — вересні, включаючи опціони на дострокове погашення.

Для представників міжнародної спільноти бажаними були б гарантії держави щодо виплати зовнішнього боргу банків-резидентів. Так, наприклад, під час фінансової кризи 1997—1998 років уряд Південної Кореї надав власні гарантії під програму обміну короткострокової заборгованості приватних компаній і банків на довгострокову, а також передав частину резервів іноземним філіям корейських банків для виплат зовнішніх боргів. В Індонезії, яка найбільше постраждала від тодішньої кризи, пішли ще далі: було створено спеціальне державне агентство, яке виплачувало борги приватних компаній в іноземній валюті (взамін компанії виплачували агентству еквівалентні суми в національній валюті).

Щоправда ситуація, коли за боргами підприємців і банкірів, які діяли на власний ризик, мають розраховуватися платники податків, не є вирішенням питання зовнішньої заборгованості, тому установи мають реструкіуризувати борги доти, доки отримуватимуть достатні вхідні грошові потоки, щоб виплатити їх. У зв'язку з цим Президент України В. Ющенко закликав банки до діалогу з іноземними материнськими компаніями щодо пролонгації боргів, а заступник голови НБУ О. Савченко, у свою чергу, звернувся до банків і компаній, які не в змозі обслуговувати зовнішні борги, розпочинати переговори про їх реструктуризацію.

Практичне розв'язання проблеми запропонувала Прем'єр-міністр України Ю. Тимошенко, звернувшись до американської фінансової компанії Cargill щодо реструктуризації зовнішніх боргів "Укрпромбанку" й банку "Надра". Крім того, подібну умову висунув НБУ до банків, у капіталі яких бере участь держава: до безпосереднього надходження коштів до капіталу банки мають домовитися з іноземними та внутрішніми інвесторами. Проте цю умову було виставлено запізно, адже попередні заяви держави щодо участі в капіталі проблемних банків стали для їхніх інвесторів надією на повернення коштів за рахунок держави.

Зовнішній борг банків — претендентів на рекапіталізацію державою є значним. Зокрема, борг 7-ми заявлених на рекапіталізацію банків становив 1,4 млрд дол. США на початок червня 2009 року. З огляду на це, умовою МВФ при наданні кредиту Україні було невикористання коштів кредиту на покриття зовнішніх зобов'язань банків, що рекапіталізуються державою. Тому держава схвалить виділення коштів банку лише в разі реструктуризації його зовнішніх боргів.

Реструктуризація має на меті уповільнити відплив валюти з країни в період девальвації гривні та знизити обсяги інтервенцій на валютному ринку за рахунок міжнародних резервів НБУ. У свою чергу, достатність резервів НБУ4, поповнених траншами кредиту МВФ у сумі 7,3 млрд дол., є опосередкованою гарантією того, що українські банки й підприємства зможуть розрахуватися за зовнішніми зобов'язаннями в середньостроковій перспективі, отже, зовнішні кредитори й інвестори матимуть вагомі підстави розглядати саму можливість реструктуризації боргів українських банків-позичальників.

У будь-якому разі є підстави вважати, що банки, зобов'язання яких держава не має наміру й не повинна брати на себе, намагатимуться сплатити або пролонгувати зовнішні зобов'язання й не допустити дефолту. Від цього залежить імідж іноземних фінансових структур, що володіють частками у капіталі банків5, та держави, у власності якої знаходяться два банки й банки, які, вірогідно, будуть ре- капіталізовані.

Незважаючи на підтримку з боку міжнародних фінансових організацій, перші пропозиції з реструктуризації вплинули на оцінку ризику українських банків-пози- чальників досить негативно. Так, ціна CDS (свопів дефолту емітента як договору

страхування від неплатежів за зобов'язаннями) — найвища для українських емітентів порівняно з емітентами інших країн, що розвиваються, а рейтинги зобов'язань України в іноземній валюті є спекулятивними, що означає високий ступінь ризику. Водночас експерти стверджують, що переоцінка (завищення) ризику для України є вигідною самим іноземним кредиторам, адже за таких умов вони отримують вищі премії за ризик у складі дохідності облігаційних і синдикованих позик, установлюють вищу ціну ресурсів та мають переваги при визначенні умов реструктуризації. Також, якщо під випуск зобов'язань (який буде базовим активом у цьому разі) випускаються відповідні CDS, інвестори в разі страхового випадку (власне, дефолту емітента зобов'язань) отримують компенсацію.

За таких умов іноземні інвестори мають значно більшу підтримку на світовій арені, ніж їхні контрагенти — українські позичальники. Так, свою перевагу демонструє американська компанія Caigill. У результаті напружених переговорів компанія змусила Перший Український Міжнародний банк (ПУМБ) навесні 2009 року у рамках мирової угоди повністю виплатити заборгованість за операціями з торговельного фінансування на суму близько 10 млн дол. США. Крім того, Cargill заблокувала кореспондентські рахунки банку "Фінанси та кредит" в американських банках: банк має сплатити борг у сумі близько 49 млн дол. У цій ситуації банк втрачає довіру клієнтів, які здійснюють зовнішньоекономічну діяльність. Приклад Cargill може спонукати інвесторів і кредиторів інших українських банків вимагати вигідніших умов реструктуризації або негайної виплати боргу.

Загалом єврооблігації українських позичальників залишаються недооціненими певною мірою внаслідок гри спекулянтів ринку на зниження ціни з метою придбання цінних паперів із високою дохідністю набагато дешевше. При цьому, за оцінками українських інвестиційних компаній, внутрішня вартість цих інструментів є вищою за ринкову, отже, бонди дійсно недооцінені, бізнес має резерви відтворення, а в майбутньому зі зростаннями фінансових ринків підвищиться й ринкова вартість інструментів. До речі, українські аналітики інвесткомпаній рідко вживають слово "дефолт" у своїх оглядах, утім із близько 50 випусків євро- облігацій 24 емітентів на початок 2009 року рекомендували вкладати кошти лише у 19 випусків 9 емітентів (група "Сократ", наприклад, взагалі вважала найприваб- ливішими лише 11 випусків 5 емітентів).

Разом із тим, недооцінка бондів дає можливість позичальникам, які є фінансово нестійкими, викупити свої боргові цінні папери за ціною нижчою від номіналу, погасивши таким чином зовнішній борг, — на такі угоди йдуть інвестори, які прагнуть повернути сьогодні хоча б частину вкладень. Прикладом такої трансакції був викуп значної частини єврооблігацій афілійованою структурою Millen Financial Ltd. компанії "Інтерпайп" за ціною 47 % від номіналу. Тепер ця структура має

щасливість змінювати на вигідні для "Інтерпайпу" ковенанти випуску7, приймати рішення щодо відстрочення чергових платежів, зміни розміру купону тощо.

Правда, у майбутньому ці процеси можуть призвести до того, що інвестори занадто високо оцінюватимуть ризик України, а значні строкові кредитні ресурси надаватимуть ляше міжнародні фінансові організації. Раніше євробонди українських емітентів вважалися менш ризиковим інструментом інвестування, оскільки гарантували стабільний фіксований дохід, хоча були незабезпечені. Але якщо у найближчому майбутньому й підвищиться попит на бонди, ризик оцінюватиметься вищою дохідністю, адже в разі ймовірних невиплат і дефолтів бонди списуються з балансу інвестора і «ін втрачає всі вкладені кошти.

Загалом експерти стверджують, що реструктуризація суверенних і квазі-суверенних зовнішніх боргів, боргів комерційних структур призведе до падіння котировке боргових інструментів на зовнішніх фінансових ринках, а також підвищення вартості позикових ресурсів для резидентів України. Крім того, до України можуть «тратити інтерес портфельні інвестори, які не матимуть упевненості в захисті своїх прав і вважатимуть вкладення занадто ризиковими.

Реструктуризація зовнішньої заборгованості не є відмовою від погашення, а заздалегідь розпочата реструктуризація не має нічого спільного з дефолтом. Навпаки, якщо реструктуризація зумовлена об'єктивною потребою компанії-боржника й макроекономічною нестабільністю при обґрунтованому плані розвитку бізнесу в майбутньому, а також спланована й успішно проведена з урахуванням міжнародної практики, то репутація банку на зовнішніх ринках залишиться на високому рівні, а кредитори матимуть упевненість у готовності банку погасити борги за рахунок майбутніх вхідних грошових потоків при пожвавленні економічної активності.

Реструктуризація боргу є, по суті, його переоформленням: шляхом конвертації боргу в акції чи боргові облігації нового випуску; шляхом зміни ковенант боруй послаблення вимог до позичальника; відстроченням процентних платежів за умови їх капіталізації (у цьому разі купон може виплачуватися разом із номіналом у кінці строку дії угоди). Теоретично реструктуризація як для боржника (позичальника), так і для кредитора (інвестора) є більш оптимальною, ніж банкрутство, оскільки: зберігається контроль акціонерів над компанією-боржником; вищою є ймовірність повернення кредитних коштів інвесторів, немає умови черговості їх отримання (як у випадку процедури банкрутства9); меншою є шкода для репутації компанії-боржника; є можливість продовжити бізнес.

За нинішніх (кризових) обставин реструктуризація зовнішніх запозичень може проводитися стосовно всіх інструментів: синдикованих і двосторонніх кредитів, кредитів материнських установ, єврооблігацій і торговельного фінансування.

Вартість реструктуризації залежить від обсягу, типу заборгованості, кількості кредиторів/інвесторів і складності бізнесової моделі позичальника. Аналітики оцінюють середню вартість реструктуризації, як правило, у 2 % від суми боргу. Вважають, що для зовнішніх кредиторів та інвесторів реструктуризація значних сум боргу (від 100 млн дол. США) буде вигіднішою за банкрутство установи, оскільки в останньому випадку зовнішні контрагенти мають незначний шанс повернути вкладені гроші. Зокрема, науковці Інституту економіки та прогнозування НАН України вважають, що західним кредиторам вигідно проводити реструктуризацію заборгованості українських банків, оскільки Україна є перспективним ринком і джерелом прибутку.

Практичній реструктуризації передує складний процес переговорів. Кредитори побоюються несумлінних боржників — платоспроможних банківських установ, які навмисне намагаються пролонгувати борг чи зменшити навантаження, а також банків-боржників, у яких немає перспектив виживання в умовах кризи.

У ході переговорів оцінюються організаційна (управлінська) структура установи, цільова група споживачів послуг банківської установи-боржника, якість управління ризиками. Для банків-боржників особлива увага має приділятися історичним і звітним фінансовим показникам з огляду на міжнародну практику, умови ведення бізнесу в Україні та економічні нормативи регулятора, тобто визначенню підлягають: достатність капіталу, рівень ліквідності, концентрація кредитних ризиків на одного чи групу клієнтів та інсайдерів, рівень прибутковості банку й відрахувань до обов'язкових резервів, структура капіталу (частка власного, залученого й запозиченого капіталу), умови інших запозичень банку. Такі показники можуть бути задокументовані в договорі про початкову позику у вигляді ковенант, а можливість реструктуризації розглядається за результатами аналізу історичних змін ковенант і відповідних прогнозів.

В Україні організованого ринку послуг із реструктуризації зовнішнього боргу та її законодавчого оформлення немає, а як консультанти зазвичай виступають іноземні (міжнародні) фінансові установи, інвестиційні банки, які організовували кредит.

Різні схеми реструктуризації, на які погоджуються кредитори чи інвестори, можуть бути прикладом для подальших трансакцій на ринку в частині терміну дії реструктуризованого кредиту, ставки купону для облігацій, частки погашення боргу до укладення угоди про реструктуризацію тощо.

У ході реструктуризації облігацій анулюється право інвесторів на дострокове погашення, погашається частина боргу, змінюється ставка купону. У загальному вигляді процес реструктуризації (стосовно облігаційної позики) з усіма можливими особливостями зводиться до таких етапів.

1. На початковому етапі компанія-боржник обирає консультанта з юридичних і фінансових питань та проводить аналіз свого фінансового стану й перспектив; разом із консультантом розробляє план реструктуризації та стратегії переговорів із власниками облігацій. Визначаються причини реструктуризації, наприклад, зміна умов економічної діяльності, надмірний обсяг запозичень, низький рівень управління активами та пасивами компанії, неврахування ризику низької ліквідності внаслідок розривів у грошових потоках за строками й валютами тощо.

2. Готується план-графік реструктуризації. Термін реструктуризації має бути якомога коротшим, адже компанія є чутливою до будь-яких змін економічного фону та у внутрішніх процесах, а також змін настроїв інвесторів. Представники компанії обумовлюють необхідність реструктуризації можливостями погашення боргу в майбутньому, при цьому значну роль відіграє позитивна ринкова вартість компанії та перспективи її бізнесу. Треба розуміти цілі всіх сторін переговорів та в їх контексті визначити взаємні інтереси. Особливу увагу слід концентрувати на структурі фондування компанії та частці зовнішніх запозичень, що поряд з іншими ризиками несуть у собі валютний ризик для позичальників — резидентів країн, що розвиваються.

3. Узгоджені умови фіксуються у формальному документі, пізніше оформлюється пакет документів. Важливо зафіксувати умови стосовно комерційних питань, що знизить ризик впливу коливань вартісних показників на ринку. Після цього визначають необхідний обсяг розкриття непублічної інформації, щоб уникнути торгівлі інсайдерською інформацією: як правило, найбільше користуються інформацією фінансової звітності за останні звітні періоди. Укладають також угоду з власниками облігацій про обмеження торгівлі ними й реалізацію прав, які надаються облігаціями, — в обмін на таку угоду власники можуть вимагати ширший доступ до інформації чи компенсацію їхніх додаткових збитків.

4. Обирається спосіб здійснення реструктуризації: викуп облігацій, обмін їх на інші фінансові інструменти чи облігації нового випуску, а також комбінація різних способів.

Викуп, як уже зазначалося, є доцільним за можливості придбати облігації зі значним дисконтом та здійснюється через виставлення компанією оферти на викуп усіх чи частини облігацій. Компанія обирає агента для здійснення операції як основного посередника переговорів (інвестиційний банк). Компанія може запропонувати премію зверх ціни облігації власникам, які акцептували оферту впродовж визначеного періоду (спосіб прискорення процесу). Крім того, може бути виставлена оферта з фіксованим спредом (ціна облігації включає дохід державних облігацій і фіксований спред: такий спосіб передбачає зміну частини ціни залежно від коливань процентних ставок на ринку). Якщо компанія очікує фінансові надходження в найближчому майбутньому, вона може викуповувати облігації поетапно.

Облігаційні випуски у значних сумах можуть бути обміняні на нові випуски боргових цінних паперів або на акції компанії шляхом:

— випуску нових облігацій у зменшеній загальній сумі за більшого строку виплати і змінених ковенант;

— випуску нових облігацій на частину суми початкового боргу, інша частина відразу виплачується грошовими коштами.

Передбачено, що тримачі облігацій не дуже зацікавлені в обміні боргу на акції компанії, ринкова вартість яких у період кризи є низькою.

Реструктуризація облігаційних випусків в іноземній валюті на міжнародних фінансових ринках ускладнюється для українських позичальників тим, що вони не можуть напряму координувати процес. Річ у тім, що в умовах не визначеного законодавством середовища випуску таких облігацій в Україні випуск нот участі у кредиті й розміщення організуються одним або кількома зарубіжними фінансовими установами на міжнародних ринках (емітенти), а залучені кошти надаються українській установі як кредит.

З метою вияву інтересів власників облігацій і забезпечення зацікавленості їх у реструктуризації потрібно ідентифікувати їх за типом (пенсійні й інші фонди, банки, дрібні інвестори, страхові компанії, компанії з управління активами, корпорації тощо) та географією їх розміщення, щоб зрозуміти, на якому ринку вони діють. Важливо при цьому охопити всіх тримачів облігацій, адже інструменти теоретично можуть продаватися на ринку кожного дня, що змінює структуру тримачів. Саме функцію посередника між одержувачем загальної суми кредиту і власниками фінансових інструментів участі у кредиті в переговорному процесі бере на себе консультант із реструктуризації, яким може стати організатор первинного випуску.

Ураховуючи вищевикладене, строк процесу реструктуризації єврооблігацій становить близько 1,5 місяця. Єврооблігації не можуть бути реструктуризован! на строк, більший від початкового випуску.

Щоб провести реструктуризацію єврооблігацій, потрібна згода більше ніж 60% інвесторів, що може бути обумовлено угодою (для реструктуризації внутрішніх зобов'язань в Україні потрібна згода всіх інвесторів, один інвестор може звернутися до суду й вимагати банкрутства установи-боржника).

Компанія за умови вигідного дисконту може скупити боргові зобов'язання свого кредитора і звернутися з пропозицією про взаємний розрахунок, проте це потребує попередніх домовленостей і є ризик незгоди кредитора на трансакцію. Для компанії трансакція буде вигідною, якщо зобов'язання її кредитора становлять суму, меншу за її борг перед ним.

Випуски у значних сумах потребують завчасного планування майбутніх виплат основної суми і процентів, оцінки достатності грошових коштів, ефективності операційних витрат і роздрібного розміщення запозичених ресурсів. Компанія, що працює з іноземними партнерами і сподівається залучати кошти на міжнародних ринках, в ідеальному випадку не повинна допускати дефолтів за зовнішніми зобов'язаннями, і якщо зовнішні борги реструктуризуються, вона має розробити детальний план реструктуризації, подальшого розвитку бізнесу і прогнозованих результатів діяльності, визначити заходи з оптимізації структури капіталу.

Синдиковані та двосторонні кредити можуть бути реструктуризован! шляхом пролонгації, зменшення ставок в обмін на часткове погашення, відстрочення виплат основної суми боргу тощо.

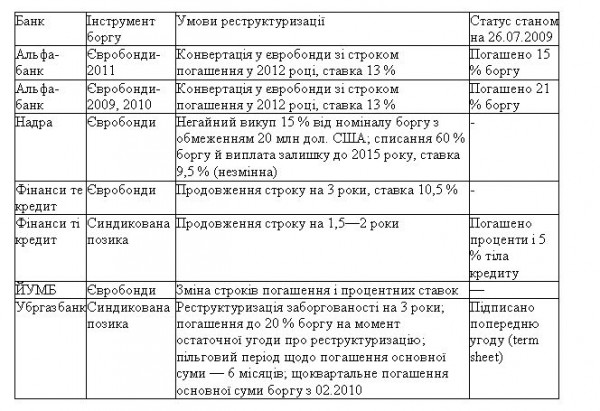

Переговори з реструктуризації українськими банківськими установами з їх зовнішніми кредиторами й інвесторами активно ведуться з кінця 2008 року. Першими розпочали процес банки "Фінанси та кредит" і ПУМБ — до настання строку виконання їхніх зобов'язань часу залишилося найменше. Інші банки, яким необхідно утримати певний рівень ліквідності в період нестабільності, також планують реструктуризацію (табл. 1).

Найуспішнішою вважають реструктуризацію трьох випусків єврооблігацій "Альфа- банку" на загальну суму 1045 млн дол. США. За рішенням зборів тримачів єврооблігацій банку на суму 345 млн дол. із дохідністю 9,75 % і строком погашення у грудні 2009 року, а також єврооблігацій на загальну суму 450 млн дол. із дохідністю 9,25 % і строком погашення у 2010 році й передбаченою офертою в серпні 2009-го зазначені випуски буде обміняно на єврооблігації, деноміновані в доларах США, з дохідністю 13% (щоквартальна виплата) і строком погашення у 2012 році й частковим погашенням готівковими коштами при обміні. Єврооблігації-2012 будуть випущені в рамках програми участі у кредиті й погашатимуться рівними частинами починаю¬чи з другого року обігу.

Таблиця 1. Зовнішній борг банків України, який підлягає реструктуризації (станом на 03.08.2009)

У рамках цієї програми також конвертуватимуться єврооблігації на суму 250 млн дол. із дохідністю 12 % і строком погашення у 2011 році, а трансакція планується до завершення в першій половині серпня 2009 року. Євро- облігації-2012 формуватимуться як окремі випуски до першої чергової дати виплати процентів, потім конвертуються в один випуск на загальну суму 840,6 млн дол., який стане високоліквідним інструментом на ринку.

Узгоджену трансакцію "Альфа-банку" експерти оцінюють як вигідну для тримачів усіх трьох випусків, що доводить позитивну оцінку інвесторами можливостей банку погасити бонди на значну суму в майбутньому. Трансакція стала орієнтиром у частині умов реструктуризації для інших українських банків.

На ціну бондів "Альфа-банку" трансакція істотно не вплинула, адже планувалася давно (з початку червня 2009-го) і не була сприйнята як новина. Ціна бондів спочатку знизилася на 7—10 в. п., а з 14 липня 2009 року залишалась незмінною; дохідність бондів коливається в межах 19,5—20% річних.

Рейтингове агентство Standard & Poor's відреагувало на реструктуризацію бондів "Альфа-банку" (зокрема, на конвертацію облігацій із більш віддаленим строком погашення — у 2011 році) пониженням його довго- й короткострокового кредитного рейтингу з "СС/С" до "SD/SD" ("вибірковий дефолт"), також з "иаСС" до "SD" знижено рейтинг банку за національною шкалою; усі рейтинги з негативним прогнозом. Отже, агентство, певно, не очікує повноцінного відновлення вхідних грошових потоків у банку в середньостроковій перспективі, а реструктуризацію боргу розглядає як вимушений крок, який відповідає категорії "дефолт" за рейтинговими критеріями агентства.

Варто нагадати, що у травні 2009 року банк допустив технічний дефолт за єврооблігаціями на суму 100 млн дол. США, пояснивши затримку виплати труднощами при купівлі необхідної суми іноземної валюти на міжбанківському ринку. Водночас слід звернути увагу на те, що свого часу банк продавав кредитні продукти з підвищеним ризиком, що потребувало значного збільшення резервів за кредитними операціями, — це і створило розриви ліквідності на рахунках банку, особливо якщо такі кредити надавались у валюті, а пізніше переходили до категорії проблемних.

Зовсім іншу схему реструктуризації євробондів за умовами і ступенем задоволення інтересів інвесторів запропонував банк "Надра": вона передбачає викуп усієї суми заборгованості за ринковою ціною (175 млн дол. США зі ставкою дохідності

9,25 % і строком погашення в середині 2010 року; ринкова ціна викупу становить лише 15% від номіналу, зважаючи на внутрішні проблеми банку) або списання 60 % боргу з виплатою залишку у 2015 році й незмінною ставкою 9,25 %. У разі викупу ліміт готівкових коштів у банку для здійснення трансакції становить 20 млн дол. Нагадаємо, що в банку діє тимчасова адміністрація НБУ.

Банк претендує на вливання в капітал у сумі 5,5 млрд грн із боку держави, а реструктуризація зовнішнього боргу є обов'язковою умовою рекапіталізації з метою недопущення перетворення такого боргу на квазі-суверенний. Обидва варіанти реструктуризації € невигідними для інвесторів і свідчать не лише про технічні проблеми з ліквідністю (порівняно з випадком з "Альфа-банком" навесні 2009-го), а й про його неплатоспроможність19. Крім вагомої суми єврооблігацій банк "Надра" повинен погасити близько 400 млн дол. двосторонніх позик і кредитів для торговельного фінансування, близько 68 млн дол. — за місцевими позиками.

Банк "Фінанси та кредит", у свою чергу, також запропонував реструктуризацію, але одразу за двома інструментами — синдикованою позикою (70 млн дол. США, із яких сплачено на сьогодні 5 %) та євробондами-2010 (100 млн дол.). За основу переговорів узято позицію учасників синдикату, враховуючи черговість сплати боргів. Як фінансовий консультант банку має виступити фінансова установа Morgan Stanley.

Представники банку стверджують, що з пропозицією погодилися всі учасники синдикату, і нині тривають кілька паралельних переговорів. Згідно з планом синдикат має бути реструктуризовано за строком (пролонгація кредиту на 1,5—2 роки). Переговори з держателями бондів проводяться через довірену особу — Deutsche Trustee Company Ltd.20. Поточна ціна єврооблігацій банку становить 33—37 % від номіналу, тому вигіднішою для тримачів буде реструктуризація боргу, а не продаж бондів на ринку; запропонована ставка у 10,5 % (10,375 % — до реструктуризації) є порівняно низькою. Умови, представлені банком "Фінанси та кредит", оцінюються позитивніше, ніж у випадку з банком "Надра".

Умови і статус трансакцій із реструктуризації основних банків-позичальників (табл. 2) можуть стати орієнтиром для подальших таких трансакцій (за оцінками аналітиків, їх буде 24) залежно від фінансового стану позичальника, обсягу наявних готівкових коштів позичальника та можливості й швидкості конвертації їх у валюту позики, від виду фінансового інструменту до реструктуризації та

Таблиця 2. Умови і статус реструктуризації зовнішнього боргу банків України (станом на 03.08.2009)

початкового строку його дії, а також від типу й намірів кредиторів/інвесторів. Вагомим внеском і перевагою позичальників під час переговорів буде високий ступінь (або готовність) підтримки з боку держави або материнських установ.

Доступне зовнішнє фінансування у значних обсягах та ще й в іноземній важні стало загрозою для економічної безпеки країни, адже в бізнес-планах банків- позичальників, ймовірно, не був передбачений різкий економічний спад саме в період виплат за зовнішніми боргами або набрання чинності права інвесторів на оферту за єврооблігаціями. Труднощі в діяльності представників вітчизняного банківського бізнесу, викликані економічною кризою й недосконалістю управління внутрішніми грошовими потоками і процедур оцінки ризику, можуть загрожувати окремими дефолтами за зовнішніми зобов'язаннями і втратою довіри до України. Одним із оптимальних способів виходу з такої ситуації є реструктуризація зовнішнього боргу, що дасть змогу підтримати рівень ліквідності банку-позичальника, зокрема знизити розриви ліквідності ("гепи") й оптимізувати розподіл коштів на подальший розвиток банківського бізнесу.

Процес реструктуризації зовнішнього боргу банків розпочався з метою недопущення їх дефолту за публічними позиками, збереження репутації на міжнародній арені й підтримки ліквідності. Здійснюючи реструктуризацію зовнішніх боргів, банки намагаються виграти час, щоб налагодити потоки платежів за строковими валютними кредитами, що за нинішніх обставин більшою мірою залежить від позитивних зрушень у діяльності їхніх корпоративних клієнтів — підприємств реального сектору економіки і платоспроможності населення.

Реструктуризацію змушені здійснювати банківські установи, які не мають підтримки іноземних материнських структур або отримують від них недостатню підтримку, якщо в країнах резидентності цих структур також є ознаки кризи неплатежів і відчутний спад економіки.

Крім того, реструктуризують борг банки, які були сконцентровані на іпотечному кредитуванні, кредитуванні планово-збиткових підприємств і підприємств із експорту груп товарів із низьким попитом на світових ринках, а також банки, які належать до промислово-фінансових груп зі збитковою профільною діяльністю. У часи високих темпів підвищення внутрішнього попиту (до середини 2008 року), щоб задовольнити потребу у кредиті населення та юридичних осіб, банки орієнтувались на відносно дешеве фінансування з-за кордону й мало використовували можливості фондування за рахунок внутрішніх ресурсів.

Сьогодні надмірні зовнішні запозичення й пов'язані з ними валютні ризики стали серйозною перешкодою у справі оздоровлення економіки і швидшого виходу з кризи. З метою зменшення ризиків банків за кредитними операціями (для обмеження кредитування банками резидентів у валюті НБУ встановив високі ставки обов'язкового резервування за кредитними операціями в іноземній валюті з позичальниками, які не мають валютного доходу) було зроблено певні кроки — щоправда, запізно.

У нинішній ситуації найбільші шанси успішно реструктуризувати зовнішню заборгованість мають банківські установи за таких умов: якщо вони отримали кредити від материнських структур або якщо кредит оформлено у вигляді нот участі.

Поки що українські банки досить успішно здійснюють планові погашення за зовнішніми боргами та в окремих випадках реалізують наміри щодо їх реструктуризації. Однак, враховуючи тенденції зростання в банківській системі простроченої заборгованості й додатковий тиск на пасивну базу через необхідність виплат за зовнішніми боргами, регулятору (НБУ) та уряду слід вжити комплекс заходів структурно-адміністративного регулювання грошово-кредитного ринку з тим, щоб у перспективі значно обмежити роль зовнішніх запозичень у формуванні ресурсної бази банків, а також у принципі виключити можливість виходу на зовнішні фінансові ринки банків-резидентів із нестійкою бізнес-моделлю.

Шелудько Н.М