Про реформування системи пільгового оподаткування

Крім того, Верховною Радою Автономної Республіки Крим, сільськими, селищними, міськими радами встановлюються додаткові пільги щодо оподаткування в межах сум, які надходять до їх бюджетів. Численні податкові пільги суб'єктам господарювання надавалися також іншими законодавчими актами, що вносили відповідні зміни до законів із питань оподаткування. Зокрема, законами щодо державної підтримки окремих галузей промисловості: авто-, судно- й літакобудівної, космічної, бронетанкової галузей тощо, а також про 11 спеціальних (вільних) економічних зон і 72 території пріоритетного розвитку.

Таким чином, в Україні застосовується найпоширеніший у світі порядок розрахунків із бюджетом, за яким функції обчислення і сплати податку покладаються на платника, тому конкретні суми належних і отриманих пільг з оподаткування розраховуються, як правило, безпосередню платниками всіх форм власності в розрізі видів податків і пільг.

Обов'язкову звітність підприємств про отримані пільги з оподаткування щодо окремих видів податків і пільг за кожним із них запроваджено лише з 1997 року.

Державна податкова адміністрація розпочала щокварталу формувати й затверджувати довідник пільг, передбачених чинними нормативними актами зі сплати податків, зборів, інших обов'язкових платежів та доводити його до податкових органів і через ЗМІ — до платників, збирати й узагальнювати дані про надані пільги, аналізувати їх та подавати відповідну інформацію Верховній Раді України, уряду й Рахунковій палаті. Згідно з першим довідником нараховувався 271 вид пільг. За 1997 рік платниками податків було задекларовано 19,7 млрд грн отриманих податкових пільг, що становило 70,1 % надходжень до зведеного бюджету.

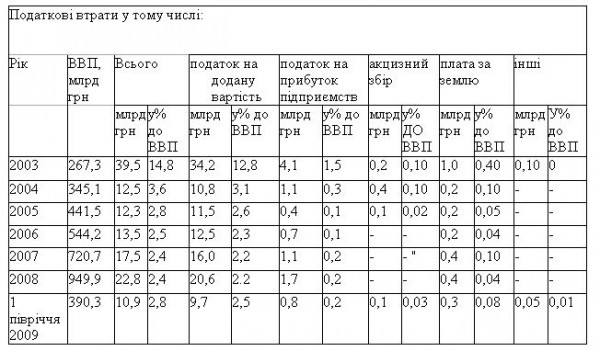

Максимуму податкові пільги досягли у 2003 році — 71,3 млрд грн, або 94,7 % обсягу доходів зведеного бюджету (26,7 % ВВП). При цьому не всі пільги, й насамперед з податку на додану вартість, призводили до втрат бюджетних коштів, тому ДПА разом із загальною сумою пільг, отриманих платниками податків, визначала реальні втрати бюджетних надходжень, які в тому ж 2003 році становили 39,5 млрд грн, або 14,8 % ВВП та 55,4 % загального обсягу пільг (табл.).

На виконання Указу Президента України "Про невідкладні заходи щодо підвищення ефективності справляння податку на додану вартість" від 23.06.2004 № 671 удосконалено методику обліку втрат бюджету внаслідок використаних платниками прав на пільги з оподаткування. Спільним наказом ДПА й Держкомстату від 23.07.2004 № 419/453 затверджено форму звіту № 1-ПП про суми пільг з оподаткування, Інструкцію про порядок її заповнення та Правила обліку податку на додану вартість із метою вдосконалення обчислення вартісної величини впливу пільг за цим податком на формування дохідної частини державного бюджету.

Відповідно змінено й узагальнено звітність ДПА, що, починаючи з другого півріччя 2004 року, почала надавати дані про втрати бюджету внаслідок пільгового оподаткування в розрізі податків, а також окремих пільг за кожним податком. Результатом таких змін стало істотне зменшення обсягів податкових пільг, які раніше відображалися у зведеному звіті ДПА. Так, у 2004 році втрати бюджету через надання пільг з оподаткування становили 12,5 млрд грн, або 3,6 % ВВП, що у 5,7 раза менше, ніж задекларований обсяг пільг попереднього року (табл.).

Законом України "Про внесення змін до Закону України "Про Державний бюджет України на 2005 рік" та деяких інших законодавчих актів України"2 починаючи з 31 березня 2005 року скасовано надання галузевих пільг та спеціальний податковий і митний режим у спеціальних (вільних) економічних зонах і територіях пріоритетного розвитку. Як наслідок, втрати бюджету у 2005 році зменшилися порівняно з попереднім роком на 0,2 млрд грн, або на 1,7 %, та становили 2,8 % ВВП.

Відповідно до довідника пільг № 49 у першому півріччі 2009 року діяло 307 видів пільг щодо 12 податків і зборів, якими скористалися 44,2 тис. платників. Втрати бюджету від надання цих пільг сягнули 10,9 млрд грн, або 2,8 % ВВП.

Основну частину (89,2 %) становили втрати податку на додану вартість, що дорівнювали 24,3 % його надходжень до держбюджету. Наступні за величиною втрати зумовлені пільгами з податку на прибуток підприємств — 7,5 % загального обсягу та 5,6 % його надходжень до зведеного бюджету. Втрати місцевих бюджетів пояснюються головним чином наданням пільг з плати за землю, що становили 311 млн грн, або 2,9 % загальної суми.

Решта незначних за обсягами втрат, зокрема від надання пільг платникам податку з власників транспортних засобів та інших самохідних машин і механізмів, збору за спеціальне водокористування, акцизного збору, місцевих податків і зборів, державного мита та збору за забруднення природного середовища, становили менше 46,2 млн грн, або 0,4 % загальної суми.

Незважаючи на запровадження у 2004 році нових форм звітності, скасування значної кількості податкових пільг у 2005 році та певне впорядкування їх обліку, основні недоліки чинної системи надання податкових пільг залишилися.

По-перше, перелік податкових втрат і далі зростає: порівняно з 1997 роком він збільшився на 36 одиниць. Обсяги втрат теж залишаються значними: в січні — червні поточного року вони становили 8,3 % надходжень зведеного бюджету.

По-друге, наслідком застосування чинного принципу надання податкових пільг є системні розбіжності відповідних даних ДПА й Мінфіну, що не дає змоги об'єктивно оцінювати бюджетні втрати від надання податкових пільг, ускладнює процес бюджетного планування та призводить до перекручування відповідної звітності. Так, у 2008 році обсяги податкових втрат, за даними ДПА, становили 22,8 млрд грн3, а за оцінкою Мінфіну — 17,9 млрд грн.

По-третє, одним із основних недоліків чинної системи пільгового оподаткування є те, що більшість податкових пільг надавалися нетривалий або невизначе- ний термін та призводили до постійних втрат бюджетних надходжень. Навіть за умов обмеження терміну дії окремих податкових пільг він міг щороку продовжуватися. Прикладом є податкові втрати внаслідок надання пільг сільськогосподарським виробникам тваринницької продукції.

Зокрема, з метою їх підтримки ще наприкінці 1997 року почали запроваджуватися пільги з ПДВ. Деякі з них вводилися як тимчасові (наприклад, виплати переробними підприємствами дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко і м'ясо в живій вазі), однак термін їх дії постійно продовжувався аж до кінця минулого року. Крім того, сільськогосподарські товаровиробники застосовували нульову ставку податку за операціями з поставки переробним підприємствам молока і м'яса в живій вазі тощо. Сума втрат ПДВ від надання пільг сільськогосподарським товаровиробникам щороку зростала й у 2008 році досягла 7,1 млрд грн, або 34,5 % загальної суми втрат цього податку, та стала найбільшою серед усіх галузей.

По-четверте, наявна система надання податкових пільг не дає змоги об'єктивно оцінити їх ефективність і доцільність для окремих галузей економіки. Наприклад, незважаючи на звільнення від сплати податків, виробництво "пільгової" продукції зменшується. Так, виробництво м'яса, зокрема свіжої яловичини й телятини, за 2008 рік скоротилося порівняно з 2007-им на 20,4 %, свіжої свинини — на 18,5 %, молока — на 5,8 %.

Відповідно до зобов'язань, узятих нашою державою при вступі до Світової організації торгівлі, з 2009 року згідно із Законом України "Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України"5 зазначені вище пільги для сільськогосподарських підприємств скасовано та запроваджено спеціальний режим оподаткування у сфері сільського й лісового господарства, а також рибальства, що, фактично, зберіг пільгове оподаткування в названих галузях. Крім того, Законом України "Про внесення змін до деяких законів України щодо запобігання негативним наслідкам впливу світової фінансової кризи на розвиток агропромислового комплексу"6 поновлено законодавчу норму стосовно виплати переробними підприємствами дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко і м'ясо в живій вазі.

Слід наголосити, що для подолання кризових явищ у економіці, сприяння інноваційному розвиткові, реформування податкової системи України та пошуку додаткових резервів для наповнення дохідної частини бюджету необхідні кардинальні зміни в наданні податкових пільг. І передусім потрібно встановити мораторій щодо надання нових податкових пільг і ретельно проаналізувати існуючі. Це дасть змогу впорядкувати пільгове оподаткування, виключивши, зокрема, пільги з ПДВ, які пов'язані з особливостями його справляння та в інших країнах пільгами не вважаються (наприклад, пільги з оподаткування операцій із надання фінансових послуг).

Оскільки податкові пільги за своєю сутністю є прихованою формою субсидіювання платників державою, умовно їх можна назвати податковими витратами. Отже, насамперед треба запровадити надання податкових пільг із застосуванням "касового" методу, який передбачає надходження до державного й місцевих бюджетів усіх нарахованих до сплати податків, зборів і обов'язкових платежів без будь- яких винятків. Це надасть можливість реально оцінити наявний фінансовий ресурс держави. Після закінчення звітного періоду платники податків можуть подати відповідні декларації для проведення остаточних розрахунків із бюджетом з урахуванням пільг, на які вони мають право, у тому числі отримання належних коштів.

Таким чином, пропонується використати принцип податкового кредиту, що застосовується при оподаткуванні доходів фізичних осіб, коли дозволяється зменшувати податкову базу податку з доходів фізичних осіб на суму наданої платником благодійної допомоги, плати за навчання, на частину суми процентів за іпотечним кредитом тощо. В результаті проведеного за підсумками звітного періоду перерахунку здійснюватиметься часткове повернення сплаченого податку.

Податкові витрати мають надаватися за рахунок коштів державного бюджету, виходячи з його можливостей на конкретний рік, та відображатися у звітності про його виконання. Тобто обсяги здійснення податкових витрат мають визначатися, як і видатки, при складанні проекту державного бюджету на плановий рік та обговорюватися під час його прийняття й затвердження. При цьому податкові витрати повинні проводитися за тими самими правилами та вимогами, що й інші бюджетні видатки.

Зокрема, податкові витрати мають здійснюватися відповідно до бюджетного розпису й фактичного виконання бюджету, а також за цільовим призначенням. Після закінчення бюджетного року обсяги проведених податкових витрат мають відображатися у звітності про виконання державного бюджету. Вказана система надання податкових пільг використовується, приміром, у США.

Запровадження даного методу надання податкових пільг надасть можливість:

— створити систему якісного моніторингу податкових витрат для проведення аналізу ефективності їх впливу на окремі сектори економіки, а також надання надалі тільки економічно обґрунтованих, інноваційно спрямованих і соціально ефективних податкових пільг;

— уникнути випадків надання податкових пільг упродовж бюджетного року без відповідної компенсації втрачених бюджетних надходжень;

— забезпечити чіткий, прозорий і передбачуваний рух коштів державного бюджету, а також належний контроль використання податкових витрат. При цьому до контролю надання та цільового й ефективного використання коштів окрім податкових органів можливо буде залучати органи державної контрольно-ревізійної служби, а також контрольно-ревізійні підрозділи профільних міністерств (при виділенні коштів окремим підприємствам).

Головань М.М