Ціноутворення (2008)

5.3.1. Метод повних витрат

де Иполн– повні витрати на виробництво одиниці виробу, крб.

Оскільки постійні витрати розподіляють між всіма видами продукції, що випускається, пропорційно якому-небудь показнику, то при різних способах розподілу залежно від вибору бази вагається і рівень собівартості виробу. В результаті до перерахованих недоліків цього методу додається ще один – спотворюється фактична собівартість виробу, а це наводить до заниження або завищення ціни.

Цей метод широко використовується в Росії (гл. 3). По суті, багато підприємств торгівлі також застосовують дану методику: як повні витрати тут виступає ціна придбання товару без ПДВ, а роль рентабельності продукції грає рівень торгівельної надбавки.

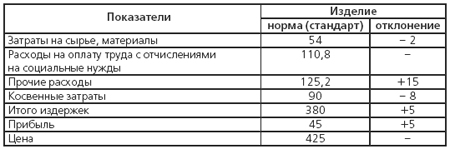

Прогресивнішим і обгрунтованим є метод стандартних (нормативних) повних витрат. Суть його полягає в тому, що в основу ціни закладають не фактичні, а нормативні витрати і постійно враховують відхилення фактичних витрат від норм (таблиця. 5.6).

Таблиця 5.6

Калькуляція цін методом стандартних витрат (крб.)

Даний метод ціноутворення має ряд переваг в порівнянні з простим обліком фактичних витрат. По-перше, дає можливість управляти витратами, оскільки розраховують не просто загальну величину відхилення, а в розрізі кожної статті. По-друге, дозволяє здійснювати пофакторний аналіз статей витрат і виявляти, за рахунок чого сталося відхилення ціни від стандарту.

По-четверте, орієнтує виробників на зниження витрат.

Найбільш складний момент при введенні системи нормативних (стандартних) витрат – визначення прогресивних і обгрунтованих норм витрат, що передбачає детальне вивчення методів виробництва, технічних характеристик виробів і т. д. Проте краще мати хоч якусь норму, чим жоден, оскільки це дозволить до певної міри контролювати ефективність виробництва і рівень цін.