Оцінка вартості підприємства (бізнесу) (2009)

2.3. Методи оцінки майна підприємства

Таблиця 1

Методи оцінки вартості майна підприємства

| Підходи | Методи оцінки |

| Дохідний | Капіталізації (капітальних активів) Дисконтування грошових потоків |

| Ринковий (порівняльний) | Ринку капіталу (валового рентного мультиплікатора) Угод Галузевих коефіцієнтів |

| Витратний (майновий) | Нагромадження активів Чистих активів Вартості заміщення Відбудовної вартості Розрахунків вартості компанії з ліквідованим бізнесом Галузевих коефіцієнтів Чистих активів |

Дохідний підхід базується на принципі очікування. Вартість об'єкта може бути встановлена як його здатність приносити дохід у майбутньому. Цей підхід засновано на застосуванні двох методів оцінки: капіталізації прибутки й дисконтування грошових потоків.

Перший з них припускає, що вартість частки власності на діючім підприємстві дорівнює поточної вартості майбутніх доходів. При використанні методу капіталізації (капітальних активів) припускають, що доходи від володіння нерухомістю підприємства являють собою поточні й майбутні вступи від здачі її в оренду, доходи від можливого приросту вартості нерухомості при її реалізації в майбутньому.

Метод капіталізації (капітальних активів) в оцінці майна підприємства застосовується в основному для оцінки малих підприємств, а також для спрощеного розрахунків вартості підприємства, коли потрібно зробити експрес-оцінку.

Метод капіталізації прибутки найбільшою мірою відповідає стуации, коли очікують, що підприємство протягом тривалого періоду часу буде одержувати приблизно однаковий прибуток або темпи її росту стабільні.

Застосування методу капіталізації прибутки включає наступні етапи:

аналіз фінансової звітності;

вибір капіталізованого об'єкта прибутку;

розрахунки обґрунтованої ставки капіталізації;

обчислення попередньої вартості підприємства;

внесення виправлень на наявність непрацюючих активів;

проведення виправлень на контрольний або неконтрольний характер оцінюваної частки, а також на недолік ліквідності.

Дотримуються принципу оцінки по мінімальній вартості (виходячи з первісної вартості придбання) або ринкової.

Важливе значення для оцінки об'єкта нерухомості має вибір величини прибутки, що підлягає капіталізації. Це означає вибір періоду поточної комерційної діяльності, результати якої будуть капіталізовані для розрахунків доходу від об'єкта з метою визначення його вартості.

Вибір роблять між декількома варіантами:

прибуток останнього звітного року;

прибуток першого прогнозного року;

середня величина прибутку за ряд останніх років (3-5).

Для розрахунків ставки капіталізації використовують наступні моделі:

оцінки вартості фінансових активів (capital asset pricing model, САРМ);

середньозваженої вартості капіталу (weighed average cost of capital, WACC);

кумулятивної побудови.

У моделі САРМ прибутковість від інвестицій (Ди) виражається через очікувану прибутковість ( До) портфельних інвестицій і коефіцієнта β:

Ди = До + β( Добщ-Дб), де До — очікувана прибутковість;

Ди — прибутковість від інвестицій;

До6щ — загальна прибутковість ринку в цілому, тобто среднерыночного портфеля цінних паперів;

β — коефіцієнт, що виражає величину "систематичного ризику";

Дб — прибутковість безризикових цінних паперів (у Росії — прибутковість облігацій федеральних позик).

Систематичний ризик визначається макроекономічними факторами, зокрема зміною курсу цінних паперів підприємства в порівнянні з динамікою всього фондового ринку. Чим більше значення Р, тем менш стійкий цінний папір на ринку. Коефіцієнт Р для ринку в цілому рівний 1. Дані про коефіцієнти Р відкритих компаній публікуються в довідкових і періодичних спеціальних виданнях.

Модель середньозваженої вартості капіталу (WACC) заснована на визначенні середньозваженої величини з індивідуальних стоимостей (цін), у які обходиться підприємству залучення різних видів джерел коштів (акціонерного капіталу, облігаційних позик, банківського кредиту й ін.). Модель має такий вигляд:

Цзк — ціна залучення позикового капіталу;

Нп.ін — ставка податку на прибуток підприємства;

dзк — частка позикового капіталу в структурі капіталу підприємства;

Цпра — ціна привілейованих акцій;

dпр.А. — частка привілейованих акцій у структурі капіталу підприємства;

Цоб.А — ціна звичайних акцій;

dоб.А. — частка звичайних акцій.

Дана модель застосовується при покупці підприємства з метою його рефінансування (фінансового інжинірингу).

Метод кумулятивної побудови має певна подібність із моделлю САРМ (моделлю оцінки вартості фінансових активів). В обох випадках за базу розрахунків ухвалюють прибутковість (ставку доходу) по безризикових фінансових активах, до якої додають додаткову норму прибутковості, пов'язану з ризиком інвестування в даний фінансовий актив. Після цього вносять виправлення ( убік збільшення або зниження) на дію кількісних і якісних факторів, зв'язаних зі специфікою комерційної діяльності даного підприємства.

Розрахунки вартості власного капіталу згідно з кумулятивним методом здійснюють у два етапи:

визначення безризикової ставки доходу;

оцінка величини премії за ризик вкладень у дане підприємство.

Модель має такий вигляд:

Ди = Дб + П р.п.р. + П р.п.р.м.п. + П ін,

де Ди — прибутковість від інвестиції;

Д6 — прибутковість безризикових цінних паперів;

Прпр — загальна "ринкова" премія за ризик для акцій;

Прпрмп — загальна "ринкова" премія за ризик для малих підприємств;

Ппр — премія за "несистематичний" ризик ( для конкретного підприємства).

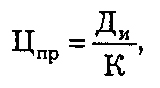

Попередня ціна підприємства (Цпр) визначається по формулі

де ДО — ставка капіталізації;

Ди — прибутковість інвестицій.

Ставкою капіталізації ( ДО) є норма очікуваного доходу. Ставка капіталізації виводиться зі ставки дисконту шляхом відрахування очікуваних середньорічних темпів зростання прибутку або грошового потоку.

При відомій ставці дисконту ставка капіталізації визначається по формулі

ДО = г - а,

де ДО — ставка капіталізації;

г — ставка дисконту;

а — довгострокові темпи зростання прибутку або грошового потоку.

Загальні формули визначення вартості майна підприємства й ставки капіталізації слушні при наступних допущеннях:

очікувані доходи підприємства постійні;

практично їх беруть на рівні середніх у рік (квартал, місяць) величин;

строк одержання таких доходів — необмежено довгий ( тобто прямує до нескінченності).

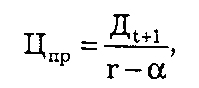

У практиці оцінки може використовуватися окремий випадок методу капіталізації — модель Гордона, застосовувана при дотриманні допущення відносно рівномірності й тривалості одержання підприємством доходів.

Модель Гордона:

де Дt+1 — прибутковість підприємства за перший рік постпрогнозного періоду.

Приклад. Прогнозний період становить 5 років; грошовий потік шостого року рівний 60 млн руб.; ставка дисконту рівна 22%, а довгострокові темпи росту становлять 2% у рік. Тоді величина вартості в постпрогнозний період становить

Цпр = 60 : (0,22 - 0,02) = 30 млн руб.

Отриману в такий спосіб вартість підприємства в постпрогнозном періоді приводять до справжньої вартості по тій же процентній ставці, що застосовувалася для дисконтування грошових потоків прогнозного періоду.

Отже, попередня величина вартості підприємства складається із двох елементів:

поточної вартості грошових потоків протягом прогнозного періоду;

поточного значення вартості в постпрогнозний період.

Після обчислення попередньої вартості підприємства (об'єкта) для одержання остаточної величини ринкової вартості необхідно ввести наступні підсумкові коректування:

на величину вартості непрацюючих активів;

на суму власного обігового капіталу.

Перше виправлення ґрунтується на тому, що при розрахунках вартості (цінності) підприємства враховують активи, які безпосередньо беруть участь у процесі проведення й в одержанні прибутку. Однак у розпорядженні підприємства можуть перебувати нефункціонуючі активи, що мають вартість. Тому доцільно оцінити такі активи по ринковій вартості й додати до вартості, отриманої при дисконтировании грошового потоку. Друге виправлення пов'язана з необхідністю врахувати фактичну величину власного обігового капіталу.

Розрахунки вартості підприємства методом дисконтування грошових потоків (discounted cash flow, DCF) базується на тому, що потенційний інвестор не заплатить за підприємство суму вище, чим поточна вартість майбутніх доходів. Власник не продає своє підприємство за ціною нижче поточної вартості прогнозованих грошових потоків. У результаті переговорів сторони неминуче прийдуть до угоди про ринкову ціну предмета купівлі-продажу, рівної поточної вартості майбутніх доходів.

Даний метод оцінки вважають найбільш кращим з погляду інвестиційних мотивів, оскільки будь-який інвестор, що вкладає кошти в діюче підприємство, у підсумку одержує не набір активів, а потік майбутніх доходів, який дає можливість окупити вкладені кошти, дістати прибуток і підвищити свій добробут.

Використання методу DCF обґрунтовано для оцінки вартості підприємств, що мають тривалу й беззбиткову історію господарської діяльності.

При аналізі за допомогою методу DCF вільні грошові потоки докладно розраховуються для перших декількох років:

де Цпр — обґрунтована ринкова вартість (ціна) діючого підприємства (бізнесу);

Дпі — грошовий потік у період i ( змінюється від 1 до n);

г1, гn — ставки дисконтування в періоди i і п;

Цкп — вартість підприємства на кінець періоду п;

n — число періодів, для яких розраховуються грошові потоки.

Етапи оцінки вартості діючого підприємства методом DCF полягають у наступному:

вибір моделі грошового потоку (прямій або непрямий);

визначення тривалості прогнозного періоду;

прогноз виторгу від реалізації продукції;

аналіз і прогноз інвестицій;

аналіз і прогноз витрат;

розрахунки величини грошового потоку для кожного року прогнозного періоду;

обчислення ставки дисконту;

визначення величини вартості в постпрогнозний період;

розрахунки поточної вартості майбутніх грошових потоків;

внесення підсумкових виправлень.

Грошовий потік для власного капіталу розраховують по формулі

Ди = НП + АТ ± ∆ОК ± ∆ВА ± ∆ДО,

де НП — чистий прибуток (після сплати податків);

АТ — амортизаційні відрахування;

∆ОК — зміна власного обігового капіталу;

∆ВА — зміна внеоборотных активів;

∆ДО — зміна довгострокових зобов'язань.

Грошовий потік для всього інвестованого капіталу не розділяють умовно по джерелах утвору (на власний і позиковий), а ухвалюють як сукупний потік коштів підприємства. Виходячи з даного умови, до грошового потоку додають виплати відсотків по заборгованості, які раніше були виключені із чистого прибутку. Оскільки відсотки за кредит віднімалися із прибутку до сплати податків, повертаючи їх назад, доцільно понизити їхню суму на величину податку на прибуток. Результатом розрахунків по даній моделі є ринкова вартість усього інвестованого капіталу підприємства.

У цих моделях грошовий потік може бути визначений як у поточних, так і в реальних цінах ( з урахуванням фактору інфляції). Стосовно до умов Росії такі прогнози можна становити на період до трьох років. У якості прогнозного беруть період, який триває доти, поки темпи росту обсягу продажів підприємства не стабілізуються.

Аналіз виторгу від продажів товарів і її прогноз вимагають обліку ряду факторів:

номенклатури, що випускається продукції;

обсягу виробництва й цін на продукцію;

попиту на продукцію;

темпів інфляції;

загальної ситуації в економіці й у конкретній галузі;

частки оцінюваного підприємства на ринку;

довгострокових темпів росту в постпрогнозний період і т.д.

Слід дотримуватися загального правила, що полягає в тому, що прогноз виторгу від продажу товарів повинен бути логічно сполучимо з історичними показниками діяльності підприємства й галузі в цілому. Оцінки, засновані на прогнозах, що помітно відрізняються від історичних тенденцій, не можна визнати достовірними. Прогноз витрат оцінюваного підприємства необхідний для визначення прибутки від продажу товарів (Ппт):

Ппт = Обсяг продажів - Собівартість проданих товарів.

Прогноз собівартості продажів припускає класифікацію витрат підприємства на умовно-змінні й умовно-постійні. Останні не залежать від обсягу виробництва (наприклад, адміністративні й управлінські видатки, амортизаційні відрахування, орендна плата, страхові платежі та ін.). Класифікація витрат на постійні й змінні необхідна для аналізу структури, що випускається продукції й визначення маржинального доходу на одиницю виробу.

При аналізі й прогнозі інвестицій визначають потреби в капіталовкладеннях, у власному обіговому капіталі й джерелах їх фінансування. При визначенні величини грошового потоку для кожного прогнозного періоду використовують прямій і непрямий методи.

Прямий метод заснований на аналізі руху грошових коштів по статтях приходу й видатку, тобто по бухгалтерських рахунках. За допомогою непрямого методу досліджують рух грошових коштів по видах діяльності (поточної, інвестиційної й фінансової). Він наочно відображає використання чистого прибутку й вкладення наявних коштів в активи балансу підприємства.

У розрахунках, пов'язаних з визначенням вартості (цінності) підприємства, найбільше складно вибрати ставку дисконту (г), використовувану для приведення очікуваних майбутніх доходів до справжньої (поточної) вартості. Остання є базою для обчислення ринкової вартості оцінюваного об'єкта. В економічному аспекті в ролі дисконтної (процентної) ставки виступає необхідна інвесторами ставка доходу на вкладений капітал.

Дисконтна (процентна) ставка — це необхідна норма доходу по наявних альтернативних варіантах інвестицій з порівнянним рівнем ризику на дату оцінки.

Для юридично відособленого господарюючого суб'єкта ставка дисконту повинна встановлюватися з обліком трьох факторів:

наявності в підприємства різних джерел залучення капіталу;

необхідності обліку для інвесторів вартості грошей у часі;

впливу фактору ризику.

Розрахунки дисконтної ставки залежить від типу грошового потоку, використовуваного для оцінки як вихідної бази. Для грошового потоку, утвореного за рахунок власного капіталу, застосовують дисконтну ставку, рівну необхідної інвестором ставці віддачі на вкладений капітал. Для грошового потоку, формованого за рахунок різних джерел, вибирають ставку дисконту, яка дорівнює сумі зважених ставок віддачі на власний і позиковий капітал. Ставка віддачі на позикові кошти виражається процентною ставкою банку по кредитах.

Більшість фахівців (75%) обґрунтовують використовувані ними ставки дисконтування виходячи з досвіду в діапазоні від 14 до 20% річних у валюті.

Ринковий (порівняльний) підхід припускає, що для оцінки підприємства (ЗАТ) на фондовому ринку відшукується відкрита компанія-аналог, порівнянний із предметом оцінки по галузевій приналежності й по ряду додаткових ознак. Потім розрахований по показниках відкритої компанії-аналога коефіцієнт (мультиплікатор) переноситься на розглянуте підприємство (ЗАТ). На нього множиться показник підприємства, співвіднесений у стерпному коефіцієнті із ціною відкритою компанії-аналога. Тим самим установлюють, скільки приблизно ( з урахуванням необхідних коректувань) коштувала б оцінювана закрита компанія, якби вона стала відкритою, тобто розмістила б свої акції на ринку.

Теоретичною базою ринкового підходу є наступні принципові положення.

Використання як орієнтир сложившиеся на ринку ціни на аналогічні об'єкти ( цінні папери). На розвиненому фінансовому ринку дійсна ціна купівлі-продажу об'єкта або коштовного паперу найбільше повно враховує багато факторів, що впливають на величину вартості власного капіталу підприємства. Наприклад, співвідношення попиту та пропозиції на товари, перспективи розвитку галузі, рівень ризику і т.д.

Ринковий підхід базується на принципі альтернативних вкладень капіталу. Інвестор, вкладаючи кошти в акції, здобуває право на одержання майбутнього доходу. Виробничі, технологічні й інші особливості галузі або підприємства цікавлять інвестора тільки з позиції перспектив одержання максимального доходу.

Ціна підприємства виражає його виробничі й комерційні можливості, положення на ринку товарів і послуг і перспективи розвитку. Тому на ідентичних підприємствах можуть збігатися співвідношення між ціною й ключовими фінансовими параметрами, такими як виторг від продажу товарів, прибуток, дивідендні виплати, величина власного капіталу.

Відмітною рисою даних параметрів є їхня лідируюча роль в утворі дохід*, одержуваного інвестором.

Таким чином, підхід, заснований на порівнянні оцінюваної компанії з аналогом, будується на затвердженні, що оцінюване підприємство коштує стільки ж, скільки коштує й підприємство з аналогічними характеристиками функціонуюче в аналогічних умовах, оцінене приблизно в деякий час. У процесі порівняльного підходу розрахується ринкова вартість діючого підприємства (бізнесу).

Для реалізації методів даного підходу потрібне володіння, по-перше, інформацією про стан підприємства й стан аналогічних підприємств галузі » по-друге, інформацією про середовище, у якім функціонує оцінюване підприємство.

При використанні порівняльного підходу оцінці майна підприємства застосовуються традиційно приймання й методи фінансового аналізу.

Особливості фінансового аналізу при порівняльному підході проявляються в наступному:

за допомогою фінансового аналізу можна визначити рейтинг оцінюваної компанії в списку аналогів;

він дозволяє обґрунтувати ступінь довіри конкретному виду мультиплікатора в загальнім їхньому числі, що в остаточному підсумку визначає вага кожного варіанта вартості при введенні її підсумкової величини;

він є основою для внесення необхідних коректувань, що забезпечують збільшення точності порівнянності й обґрунтованості остаточної вартості майна підприємства.

Можливість практичного застосування рибного (порівняльного підходу) обумовлена:

наявністю активного фінансового ринку;

відкритістю цього ринку й доступністю фінансової інформації;

наявністю спеціалізованих фірм нагромаджуючих цінову й фінансову інформацію.

У результаті вищевикладеного у вітчизняній практиці ринковий підхід поки не знайшов широкого застосування. Найбільше в найпростішій своїй формі, так званої екстраполяційної, методи ринкового підходу стали застосовні при оцінці нерухомості й землі.

Головною перевагою ринкового підходу є орієнтація на фактичні ціни купівлі-продажу аналогічних об'єктів. У кожному разі ціна фіксується ринком, у результаті використовуються коректування, що забезпечують порівнянність аналога з аналізованим об'єктом. При інших підходах установлюється вартість підприємства на основі спеціальних розрахунків. Гідністю ринкового підходу є також реальне відбиття попиту та пропозиції на конкретний об'єкт інвестування, тому що ціна фактично зробленої угоди максимально враховує ситуацію на ринку. Разом з тим даний підхід має ряд недоліків, що відрізняють його застосування на практиці.

По-перше, базою для розрахунків є звітні показники, які не завжди враховують справжні аспекти діяльності й перспективи розвитку підприємства в майбутньому.

По-друге, ринковий підхід можливий лише при наявності реальної економічної інформації не тільки по оцінюванім підприємству, але й по інших аналогічних компаніях. Збір додаткової інформації з підприємств-аналогам, як правило, утрудняється.

По-третє, необхідно робити коректування шляхом внесення виправлень у проміжні розрахунки й підсумкову величину вартості об'єкта.

Виходячи із цілей, об'єкта й конкретних умов оцінки ринковий підхід припускає використання трьох методів:

фірми-аналога;

угод;

галузевих коефіцієнтів.

Метод фірми-аналога (ринку капіталу) базується на застосуванні цін, які склалися на фондовому ринку. Отже, базою для порівняння є індивідуальна ціна акції відкритого акціонерного товариства. Інвестор, діючи за принципом заміщення (або альтернативної інвестиції), має право вкласти свої кошти в аналогічні компанії або в оцінюване підприємство. Тому дані про акціонерне товариство, акцію якого перебувають у вільному продажі на первинному або вторинному фондовому ринку, можуть служити орієнтиром для визначення вартості оцінюваної компанії.

Метод угод (продажів) орієнтований на ціни придбання підприємства в цілому або контрольного пакета акцій. Це визначає сферу застосування даного методу: оцінка вартості підприємства або контрольного пакета акцій.

Метод угод (порівняння продажів) включає два основні етапи:

вибір об'єктів нерухомості — аналогів (не менш 3-5 порівнянних продажів);

оцінку виправлень по елементах і розрахунки скоректованої вартості.

Оцінка виправлень по елементах і розрахунки скоректованої вартості здійснюються по двом компонентам:

одиницям порівняння;

елементам порівняння.

Якщо метод компанії-аналога має на увазі використання мультиплікаторів, які розраховані за цінами акцій у складі контрольних пакетів, що фактично продавалися, подібних фірм, то подібний різновид зазначеного методу називається методом угод.

Таким чином, метод угод — це окремий випадок методики ринку капіталів, який заснований на аналізі цін придбання контрольних пакетів акцій порівнянних підприємств або на аналізі цін придбання компанії в цілому.

Приклад. Потрібно оцінити підприємство, що одержало в останньому фінансовому році чистий прибуток у розмірі 60 млн руб. Недавно було продано аналогічне підприємство за 427 млн руб., чистий прибуток якого за даний період становила 70 млн руб.

Обчислюється мультиплікатор аналогічного підприємства:

427: 70 = 6,1 (млн руб.).

Визначається вартість оцінюваного підприємства:

60-6,1 = 366 (млн руб.)

Незважаючи на зовнішню простоту, даний метод припускає здійснення багатьох коректувань для досягнення максимальної порівнянності оцінюваного підприємства (об'єкта) з аналогами.

Метод галузевих коефіцієнтів базується на використанні встановлених співвідношень між ціною об'єкта й спеціально обраними фінансовими показниками. Галузеві коефіцієнти звичайно визначають на основі тривалих статистичних спостережень за цінами продажів підприємств. У результаті розробляються прості формули обчислення вартості оцінюваних типових підприємств (об'єктів). Наприклад, ціна кафе коливається в межах виторгу за 5-6 місяців. Ціна оптового торговельного підприємства формується в діапазоні 1,5-2 років величини чистого річного доходу плюс вартість устаткування й наявних товарних запасів.

Метод галузевих коефіцієнтів рідко застосовують у російській практиці у зв'язку з відсутністю необхідної інформації, яка вимагає тривалого періоду спостереження. Найбільш прийнятними на вітчизняному ринку є методи компанії-аналога й угод (продажів).

По економічнім утримуванню ці два методи досить близькі. Відмінність між ними полягає тільки в характері вихідної цінової інформації: або ціна однієї акції, що не дає інвесторові права контролю, або ціна контрольного пакета акцій, що включає премію за володіння даним контрольним пакетом.

Економічна природа ринкового підходу при розрахунках вартості підприємства полягає в наступному. Вибирають підприємство, ідентичне очікуваному, яке було недавно продане.

Після цього обчислюють співвідношення між ціною продажу й фінансовим показником по підприємством-аналогові. Подібне співвідношення називають мультиплікатором.

Помноживши його величину на той же базовий фінансовий показник оцінюваного підприємства, одержимо його вартість. Іншими словами, мультиплікатор — коефіцієнт, що виражає співвідношення між ціною фірми і її фінансовими параметрами.

В оцінній практиці використовується наступна система мультиплікаторів.

Інтегральні мультиплікатори: ціна/прибуток (ціна/ балансовий прибуток, ціна/ чистий прибуток); ціна/дивідендні виплати; ціна/грошовий потік (ціна/поточний грошовий потік, ціна/чистий грошовий потік); ціна/виторг від реалізації (ціна/валовий виторг, ціна/дійсний виторг, ціна/фізичний обсяг продажів).

Моментні мультиплікатори: ціна/балансова вартість активів; ціна/чиста вартість активів.

Основним ціновим співвідношенням, яке застосовується у всім ринковому підході, є співвідношення ціна/прибуток. Для мультиплікатора ціна/ прибуток як фінансову базу використовується будь-який показник прибутки, який може бути розрахований у процесі її розподілу ( чистий прибуток, прибуток до оподатковування, прибуток до сплати відсотків і податків і ін.). Основна вимога — ідентичність фінансової бази (знаменника) для аналога й оцінюваного підприємства. У той же час треба пам'ятати, що мультиплікатор ціна/ прибуток суттєво залежить від методів бухгалтерського обліку. Якщо в якості аналога виступає закордонне підприємство, то слід приводити порядок формування й розподілу прибутку до єдиних стандартів.

Хрестоматійним прикладом може служити компанія Даймлер-Бенц, яка в 1993 р. стала Першою німецькою фірмою, що одержала лістинг своїх акцій на Нью-Йоркській фондовій біржі. За правилами німецького обліку в її звітності був зафіксований прибуток в 327 млн дол., а по американських облікових стандартах у неї повинен був бути збиток в 1,1 млрд дол.

Мультиплікатор "ціна/дивідендні виплати" деякою мірою є похідним від співвідношення "ціна/ прибуток".

Уважається, що показники, що враховують грошовий потік ("ціна/грошовий потік"), приводять до значень більш високого порядку, чому показники, що використовують обліковий прибуток, а мультиплікатор "ціна/прибуток" більш простий і доступний.

Особливість застосування мультиплікатора ціна/виторг укладається в тому, що необхідно враховувати структуру капіталу оцінюваного підприємства й аналога. Якщо вона суттєво відрізняється, то мультиплікатор краще визначається при розрахунках не на власний, а на весь інвестований капітал. Різновидом мультиплікатора "ціна/виторг" може виступати мультиплікатор "ціна/фізичний обсяг продажів".

Визначення підсумкової величини вартості проводиться методом зважування мультиплікаторів. Залежно від конкретних умов, цілей і об'єкта оцінки, ступені довіри до тієї або іншій інформації кожному мультиплікаторові надається своя вага. На основі зважування виходить підсумкова величина вартості, яка може бути взята за основу для проведення наступних її коректувань. Якщо не вдається підібрати найкращий аналог оцінюваної закритої компанії, то з метою підвищення точності підсумкової оцінки рекомендується брати показник "ціна/прибуток" декількох компаній-аналогів.

Це зажадає розрахунку середніх мультиплікаторів по компаніях-аналогам. По відкритих компаніях публікуються скорочені довідкові дан, що полягають не з їхніх фінансових звітів, а з розрахованих по них ключових фінансових коефіцієнтів.

Ринковий підхід до оцінки підприємства багато в чому подібний з методом капіталізації доходів. В обох випадках установлюється вартість об'єкта, базуючись на величині доходу від нього. Основна відмінність полягає в методиці трансформації доходу у вартість об'єкта. Метод капіталізації припускає розподіл доходу на ставку капіталізації. Ринковий підхід ґрунтується на ціновій інформації, отриманої на ринку нерухомості в зіставленні з отриманим доходом. Даний дохід множать на відповідний мультиплікатор.

Процес оцінки вартості підприємства методами фірми- аналога й угод включає наступні етапи:

збір необхідної інформації;

складання списку (переліку) аналогів;

фінансовий аналіз;

розрахунки оцінних мультиплікаторів;

вибір величини мультиплікатора;

обчислення кінцевої величини вартості;

внесення підсумкових коректувань.

Ринкова інформація представлена відомостями про фактичні ціни купівлі-продажу акцій об'єкта, ідентичних з акціями об'єкта-аналога. Якість і доступність інформації залежать від ступеня розвитку фондового ринку.

Фінансова інформація втримується в бухгалтерській звітності, що дозволяє встановити аналогію об'єктів і здійснити необхідні коректування, що забезпечують порівнянність вихідних параметрів. Фінансова інформація повинна містити показники за останній звітний рік і попередні 3-5 років.

Особливості фінансового аналізу при ринковому підході наступні:

визначається рейтинг оцінюваного підприємства в списку аналогів;

обґрунтовується ступінь довіри оцінювача до конкретного виду мультиплікатора в загальнім їхньому числі, що визначає значення кожного варіанта вартості при розрахунках її підсумкової величини;

вносяться необхідні коректування, що забезпечують вірогідність остаточної величини вартості підприємства (об'єкта).

Оцінку фактору фінансового ризику здійснюють такими способами:

а) шляхом аналізу структури капіталу, тобто співвідношення між власними й позиковими коштами;

б) за допомогою оцінки ліквідності, тобто можливості оплатити короткострокові зобов'язання поточними активами;

в) шляхом вивчення кредитоспроможності підприємства, тобто можливості залучати кредитні ресурси на вигідних умовах.

Визначення ринкової вартості підприємства за допомогою порівняльного підходу базується на використанні цінових мультиплікаторів. Останні виражають співвідношення між ринковою ціною підприємства або його акцій і фінансовою базою. У якості фінансової бази використовують виторг від продажу товарів, прибуток, грошовий потік, дивідендні виплати й ін.

Для визначення мультиплікатора необхідно:

а) установити ціну акції по всіх компаніях, обраних у якості аналога;

б) обчислити фінансову базу за останній звітний рік або за ряд років (виторг від реалізації, прибуток, вартість чистих активів і т.д.).

Ціну акції візьмуть до уваги на останню звітну дату, що передує даті оцінки, або за середнім значенням між максимальною й мінімальною величиною ціни за останній місяць. Такі мультиплікатори, як "ціна/прибуток" і "ціна/грошовий потік", є найпоширенішим способом визначення ціни, тому що інформація про прибуток оцінюваного об'єкта й підприємств-аналогів найбільш доступна. У якості бази для розрахунків беруть будь-який показник прибутки — прибуток до оподатковування або чистий прибуток. Основна вимога: повна ідентичність фінансової бази оцінюваної компанії й підприємства-аналога. Базою для розрахунків мультиплікатора "ціна/грошовий потік" служить сума чистого прибутку, збільшена на величину амортизаційних відрахувань ( тобто чисті грошові вступи за період оцінки). Основний період збільшують або знижують виходячи з наявної інформації й наявності неординарних ситуацій, що спотворюють основну тенденцію в динаміку прибутку або грошового потоку.

Процес формування підсумкової вартості включає три основні етапи:

вибір величини мультиплікатора;

зважування проміжних результатів;

внесення підсумкових коректувань.

Значення мультиплікатора визначається по групі аналогів. Після цього здійснюють фінансовий аналіз із метою вибору конкретного мультиплікатора й пов'язаних з ним фінансових коефіцієнтів. По величині фінансового коефіцієнта встановлюють ранг оцінюваного об'єкта в загальному списку аналогів.

На базі зважування одержують підсумкову величину вартості, яку можна побрати за основу для проведення наступних коректувань (табл. 2).

Таблиця 2

Визначення підсумкової величини вартості

| Мультиплікатор | Ціна однієї акції (од.) | Питома вага мультиплікатора, частки одиниці | Разом |

| Ціна/ чистий прибуток | 46 | 0,5 | 23,0 |

| Ціна/грошовий потік | 67 | 0,4 | 26,8 |

| Ціна /балансова вартість | 58 | 0,2 | 11,6 |

| Підсумкова величина вартості | — | 0,1 | 101,4 |

Підсумкова величина вартості однієї акції, отримана в результаті використання мультиплікаторів, підлягає коректуванню виходячи з реальних умов діяльності підприємства.

Типовими є наступні коректування: 1) портфельна знижка, надавана при наявності непривабливого для інвестора характеру диверсифікованості фондового портфеля;

дефіцит власного обігового капіталу або екстрена потреба в капітальних вкладеннях віднімається з підсумкової вартості компанії;

знижка за низьку ліквідність активів компанії;

премія, надавана інвесторові за додаткові права контролю над компанією.

Ринковий підхід, незважаючи на певну трудомісткість розрахунків і аналізу, є представницьким способом установлення реальної ринкової вартості підприємства (об'єкта).

При витратному (майновому) підході вартість підприємства розглядається з погляду понесених раніше витрат. Зазначений підхід будується на затвердженні, що підприємство коштує стільки, скільки коштують в існуючі сьогодні цінах приналежні йому активи за винятком зобов'язань. Отже, для реалізації методів даної групи потрібна оцінка витрат відтворення всіх активів підприємства, обмірюваних у ринкових цінах.