Оцінка вартості підприємства (бізнесу) (2009)

5.3. Ринковий підхід до оцінки нерухомості

методом порівняння продажів;

методом валового рентного мультиплікатора.

Метод порівняння продажів заснований на вивченні й аналізі інформації про продаж аналогічних об'єктів нерухомості за останні 3-6 місяців. Базовим принципом методу порівняльних продажів є принцип заміщення. Він укладається в тому, що при наявності на ринку декількох об'єктів нерухомості аналогічної корисності інвестор не заплатить за, що здобувається об'єкт більшої ціни.

Під корисністю мають на увазі систему характеристик об'єкта, що визначають призначення, можливість і способи його використання, а також розміри й строки одержання доходу. Даний метод є кращим лише при наявності достатнього обсягу достовірної інформації з недавно зроблених угод. Ця інформація включає відомості про ціни угод, продавцях і покупцях. Необхідно встановити: чи діяв покупець або продавець в умовах фінансового тиску; були чи обидві сторони угоди незалежними; чи розташовували вони типової для даного ринку інформацією; чи було фінансування типовим для ринку нерухомості.

Метод порівняння продажів включає два основні етапи:

вибір об'єктів нерухомості — аналогів (не менш 3-5 порівнянних продажів);

оцінку виправлень по елементах і розрахунки скоректованої вартості.

Оцінка виправлень по елементах і розрахунки скоректованої вартості здійснюються по двом компонентам:

одиницям порівняння;

Використовують наступні одиниці порівняння:

ціна за 1 м2 — у ділових центрах міст і для офісів;

ціна за 1 лот — ідентичні за формою й розміру ділянки в районах жилою й дачної забудови;

ціна за одиницю щільності — коефіцієнт відносини площі забудови до площі земельної ділянки;

ціна за 1 га — для більших масивів земель сільськогосподарського призначення, промислового й житлового будівництва й ін.

Елементами порівняння для об'єктів нерухомості є:

надавані майнові права;

умови фінансування угоди (наприклад, продавцем нерухомості);

умови продажів (знання цін на ринку нерухомості);

місце розташування об'єкта нерухомості і його фізичні характеристики.

Розрахунки скоректованої вартості об'єкта нерухомості здійснюють із урахуванням виправлень. Виправленнями називають коректування, внесені в ціну продажів об'єкта-аналога в процесі приведення його ціни до характеристик оцінюваного об'єкта. Об'єктом коректування виступає ціна продажу порівнянного об'єкта нерухомості. Виходячи з відношення до ціни об'єкта порівняння виправлення класифікують на процентні й грошові (відносні й абсолютні).

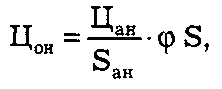

Вартість оцінюваного об'єкта з урахуванням виправлення на проведений ремонт визначають по формулі

де Цон — вартість оцінюваного об'єкта;

Ф — виправлення на проведений ремонт;

Sан — площа аналога;

S — площа оцінюваного об'єкта.

Метод валового рентного мультиплікатора також представляє ринковий підхід.

Валовий рентний мультиплікатор — це відношення продажної ціни до потенційного або дійсному валовому доходу.

Даний метод припускає три етапи:

оцінюється ринковий рентний дохід, генерований об'єктом нерухомості;

визначається відношення валового доходу до продажної ціни виходячи з недавніх ринкових угод;

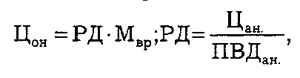

установлюється ймовірна вартість оцінюваного об'єкта шляхом множення ринкового рентного доходу від оцінюваного об'єкта на валовий рентний мультиплікатор:

де Цон — вартість оцінюваного об'єкта;

РД — рентний дохід оцінюваного об'єкта;

Мвр — валовий рентний мультиплікатор;

Цан — ціна продажу аналога;

Пвдан — потенційний валовий дохід аналога.

Валовий рентний мультиплікатор не коректують на відмінності, які спостерігаються між оцінюваним і порівнянним об'єктами нерухомості, тому що в основу розрахунків валового рентного доходу покладені фактичні орендні платежі й продажні ціни, у яких враховані зазначені відмінності.

При використанні даного підходу розрахунки здійснюють у наступній послідовності:

визначають вартість земельної ділянки;

провадять оцінку будинків і споруджень;

Оцінку вартості земельних ділянок здійснюють за допомогою наступних методів:

техніки залишку для землі;

середньозваженого коефіцієнта капіталізації;

порівняння продажів;

капіталізації;

валового рентного мультиплікатора й ін.

Оцінку будинків і споруджень провадять такими способами:

порівняльної одиниці;

заелементного розрахунків (розбивки на компоненти);

індексного способу оцінки.