Оцінка вартості підприємства (бізнесу) (2009)

13.4. Оцінка ринкової вартості підприємства при реструктуризації

визначення сумісності підприємств, що поєднуються;

аналіз сильних і слабких сторін учасників угоди;

прогнозування ймовірності банкрутства;

аналіз операційного (виробничого) і фінансового ризиків;

оцінку потенціалу зміни чистих грошових потоків;

попередню оцінку вартості реорганізуємого підприємства.

Витрати на реорганізацію можна розглядати як варіант капіталовкладень: є стартові витрати й у майбутньому очікується прибуток. При розрахунках грошових потоків ураховується синтетичний ефект як перевищення вартості об'єднаних підприємств після злиття в порівнянні з їхньою сумарною вартістю до злиття.

Синергія може проявлятися в прямій і непрямої вигодах.

Пряма вигода — збільшення чистих активів грошових потоків реорганізуємих підприємств. Аналіз прямій вигоди включає три етапи:

оцінку вартості об'єднаних підприємств на основі грошових потоків після реорганізації;

розрахунки доданої вартості (розрахунки проводяться на основі моделі дисконтованих грошових потоків).

Додана вартість об'єднання формується за рахунок операційної, управлінської й фінансової синергії.

Операційна синергія — економія на операційних видатках за рахунок об'єднання служб, зміцнення позиції на ринку, одержання технологічного ноу-хау, торговельної марки.

Управлінська синергія — економія за рахунок створення нової системи керування. Об'єднання підприємств може здійснюватися шляхом горизонтальної й вертикальної інтеграції, а також по шляху створення конгломерату.

Фінансова синергія — економія за рахунок зміни джерел фінансування, додаткових джерел фінансування, що веде до підвищення надійності в кредиторів, приросту грошових потоків, зниженню ризику інвестування для зовнішніх інвесторів. Реорганізація (особливе перетворення) може привести також до податкових переваг.

Інформаційний ефект від злиття в комбінації із зазначеними синергетичними ефектами може викликати підвищення ринкової вартості акцій або зміна мультиплікатора (співвідношення між ціною й прибутком), отже, збільшення прибутки (дивідендів) на акцію.

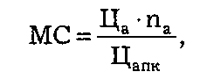

Підприємства, що брати участь у злитті, визначають порядок конвертації своїх акцій в акції й (або) інші цінні папери нового суспільства на основі мінового співвідношення:

де МС — мінове співвідношення;

Ца — ринкова ціна акції підприємства, що поглинається;

na — число запропонованих акцій;

Цапк — ринкова ціна акції поглинаючого підприємства.

Зниження (розмивання) прибутки на акцію для акціонерів одного підприємства відбудеться в тому випадку, якщо співвідношення між ціною й прибутком по акціях іншого підприємства перевищить це співвідношення по акціях вихідного.

зміна прибутки на акцію виходячи з мінового співвідношення;

зміна мультиплікатора (співвідношення між ціною й прибутком) як індикатору короткострокової перспективи розвитку;

розміри підприємств, що зливаються, тобто, як правило, більше підприємство має значення мультиплікатора вище, отже, результатом злиття буде підвищення загального прибутку на акцію.