Інноваційний менеджмент (2004)

11.2. Загальна економічна ефективність інновацій

економічної ефективності інновацій

може використовуватися система наступних показників:

1) інтегральний ефект;

2) індекс рентабельності;

3) норма рентабельності;

4) період окупності.

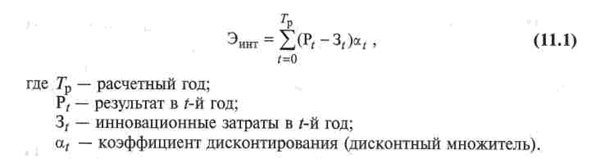

1. Інтегральний ефект (Е инт) являє собою величину різниць результатів та інноваційних витрат за розрахунковий період, приведених до одного, звичайно початкового, року, тобто з урахуванням дисконтування результатів і витрат:

Інтегральний ефект називають також Чиста поточна

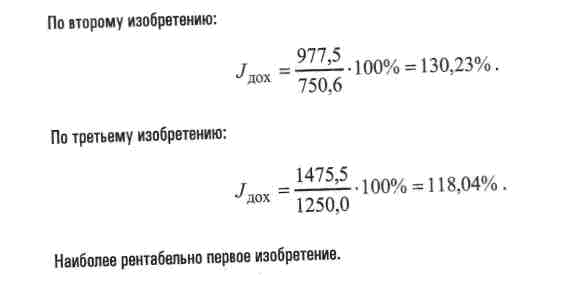

2. Індекс рентабельності інновацій (Уд). Розглянутий вище метод дисконтування - метод порівняння разновременнь'гх витрат і доходів, він допомагає вибрати напрямки вкладення засобів в інновації, коли цих засобів особливо мало. Даний метод корисний для організацій, що знаходяться на підлеглому становищі й одержують від вищестоящого керівництва вже жорстко зверстаний бюджет, у якому сумарна величина можливих інвестицій в інновації визначена однозначно. У таких ситуаціях рекомендується проводити ранжирування всіх наявних варіантів інновацій у порядку убутної рентабельності.

Як показник рентабельності можна використовувати індекс рентабельності. Він має й інші назви: індекс дохідності, індекс прибутковості.

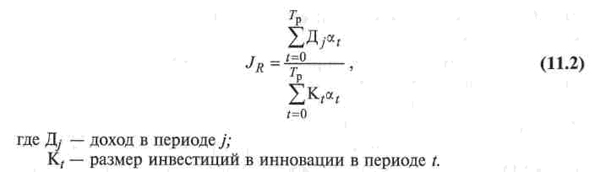

Індекс рентабельності являє собою відношення приведених доходів до приведених на цю ж дату інноваційних витрат. Розрахунок індексу рентабельності (Jg) ведеться за формулою:

У чисельнику цього виразу - величина доходів, наведених до моменту початку реалізації інновацій, а в знаменнику - величина інвестицій в інновації, дисконтованих на момент початку процесу інвестування.

Іншими словами, тут порівнюються дві частини потоку платежів: дохідна та інвестиційна.

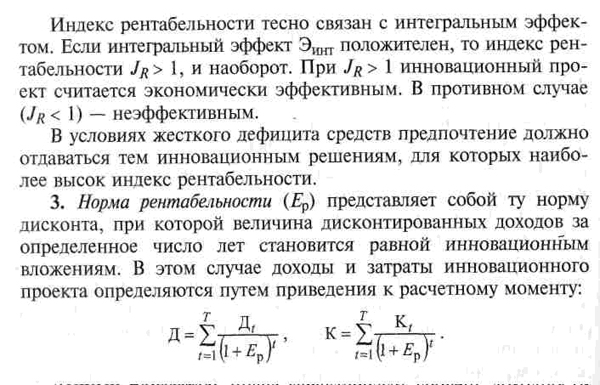

Даний показник інакше характеризує рівень прибутковості конкретного інноваційного рішення, що виражається дисконтною ставкою, за якою майбутня вартість грошового потоку від інновацій приводиться до теперішньої вартості інвестиційних коштів.

Показник норми рентабельності має інші назви: внутрішня норма прибутковості, внутрішня норма прибутку, норма повернення інвестицій.

За рубежем розрахунок норми рентабельності часто застосовують як перший крок кількісного аналізу інвестицій. Для подальшого аналізу відбирають ті інноваційні проекти, внутрішня норма прибутковості яких оцінюється величиною не нижче 15-20%. Норма рентабельності визначається аналітично як таке граничне значення рентабельності, що забезпечує рівність нулю інтегрального ефекту, розрахованого за економічний термін життя інновацій.

Одержувану розрахункову величину Е р порівнюють з необхідною інвестором нормою рентабельності. Питання про ухвалення інноваційного рішення може розглядатися, якщо значення Ер не менше необхідної інвестором величини. Якщо інноваційний проект цілком фінансується за рахунок позики банку, то значення Е р вказує верхню межу допустимого рівня банківської процентної ставки, перевищення якого робить даний проект економічно неефективним.

У разі коли є фінансування з інших джерел, то нижня межа значення E v відповідає ціні авансованих капіталу, що може бути розрахована як середня арифметична зважена величина плат за користування авансовані капіталом.

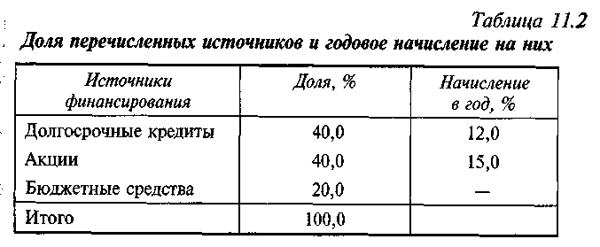

Наприклад, для реалізації великого винаходу було потрібно залучити довгострокові кредити, акції та частина держбюджетних асигнувань. Частка перерахованих джерел і річне нарахування на них представлені в табл. 11.2.

Ціна авансуємих капіталу, відповідна min Е р, становить (12 • 40 + 15 • 40) = 10,8%, або * 0,08.

Період окупності (То) є одним з найпоширеніших показників оцінки ефективності інвестицій. На відміну від використовуваного у вітчизняній практиці показника «строк окупності капітальних вкладень» він також базується не на прибутку, а на грошовому потоці з приведенням інвестованих коштів в інновації та суми грошового потоку до теперішньої вартості.

Інвестування в умовах ринку пов'язане із значним ризиком, і цей ризик тим більше, чим довший термін окупності вкладень. Занадто істотно за цей час можуть змінитися і кон'юнктура ринку, і ціни. Такий підхід незмінно актуальний і для галузей, в яких найбільш високі темпи науково-технічного прогресу і де поява нових технологій або виробів може швидко знецінити колишні інвестиції.

Нарешті, орієнтація на показник «період окупності» часто вибирається в тих випадках, коли немає впевненості, що інноваційний захід буде реалізовано, і тому власник засобів не ризикує довірити інвестиції на тривалий термін.

Висновки

1. Ефект від використання інновацій залежить від враховуються результатів і витрат. Визначають економічний, науково-технічний, фінансовий, ресурсний, соціальний і економічний ефект.

2. Залежно від временнбго періоду обліку результатів і витрат розрізняють показники ефекту за розрахунковий період і показники річного ефекту.

3. Ефективність визначають через співвідношення результату (ефекту) і витрат.