Ціноутворення (2003)

5. Методика розрахунку оптових і роздрібних цін на товар

Оптова ціна виробника утворюється приєднанням до повної собівартості продукції нормального прибутку, тобто такий, яка забезпечує підприємствам можливість розширеного відтворення в основному за рахунок власних засобів.

Ціна оптової торгівлі включає оптову ціну виробника, власні витрати і прибуток.

У роздрібну ціну входить опт, а також витрати і прибуток торгівельних підприємств.

Розглядаючи склад оптових і роздрібних цін, слід мати на увазі, що додана вартість (заробітна плата, амортизація, прибуток) як частина знов створеної вартості в процесі виробництва товару і продовження виробництва у сфері обміну реалізується не лише у формі прибутку, але і у формі різних податків (ПДВ, акцизного збору, мита і інших зборів і платежів, передбачених законодавством). Тому в оптові і роздрібні ціни окрім витрат і прибутку входять також інші елементи у вигляді податків, зборів, платежів.

Податок на додану вартість є частиною знов створеної вартості, яка відраховується до державного бюджету на кожному етапі виробництва і реалізації продукції.

Об'єктом оподаткування є операції з продажу товарів (робіт, послуг) на території України, ввезенню (пересилці) товарів на митну територію України, а також за її межі. Сума ПДВ, що підлягає сплаті до бюджету, визначається як різниця між загальною сумою нарахованого податку (податковими зобов'язаннями) і сумою податкового кредиту [1].

Ставка ПДВ встановлюється у відсотках до бази оподаткування, яка визначається виходячи з вартості товарів (робіт, послуг), обчисленої за вільними або регульованими цінами.

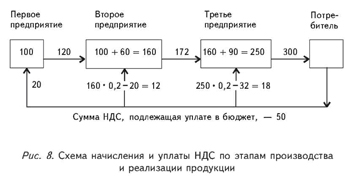

Наприклад, три підприємства взаємозв'язані таким чином: продукція першого підприємства — це сировина для виробництва продукції на другому підприємстві, яке, у свою чергу, є постачальником комплектуючих виробів для продукції третього підприємства.

Вартість товарної продукції першого підприємства — 100 тис. грн. Друге підприємство виготовило комплектуючих виробів на суму 160 тис. грн. (60 тис. грн. — додана вартість). Третє підприємство, використовуючи комплектуючі вироби, виготовило продукції на суму 250 тис. грн. (90 тис. грн. — додана вартість).

Ставка ПДВ — 20%. Сума ПДВ, що підлягає сплаті до бюджету першим підприємством (податкові зобов'язання), — 20 тис. грн. (100 • 0,2). Друге підприємство, використовуючи продукцію першого як сировина, включило в собівартість комплектуючих 100 тис. грн. З врахуванням доданої вартості його витрати на виробництво і реалізацію комплектуючих склали 160 тис. грн., а сума ПДВ 32 тис. грн. (160 • 0,2) — це податкові зобов'язання; з неї 20 тис. грн. — податковий кредит. Отже, сума ПДВ, що підлягає сплаті до бюджету, складає 12 тис. грн. Аналогічно розраховується сума ПДВ, що підлягає сплаті до бюджету третім підприємством: податкові зобов'язання — 50 тис. грн. (250 • 0,2), податковий кредит — 32 тис. грн..; сплаті до бюджету підлягає сума 18 тис. грн.

Схема нарахування і сплати ПДВ в розглянутому прикладі показана на мал. 8.

Відпускна ціна виробника на всі види продукції, окрім монопольної і високорентабельної, розраховується по формулі

Цотп = Сполн + Пр + ПДВ (14)

де Сполн — повна собівартість одиниці продукції;

Пр — прибуток від реалізації одиниці продукції.

Відпускна ціна виробника на високорентабельні і монопольні товари народного вжитку збільшується на суму акцизного збору (непрямого податку, що включається в ціну товару).

Об'єктами оподаткування можуть бути:

виручка від реалізації підакцизних товарів, вироблених для продажу на внутрішньому ринку;

митна вартість (закупівельна) з врахуванням митних зборів і мита імпортних товарів, придбаних за валюту.

Акцизний збір обчислюється в твердих ставках в ЕКЮ з одиниці реалізованих (переданих, ввезених до України) товарів або по ставках у відсотках до звороту з реалізації товарів [4].

Відпускна ціна виробника на товари, по яких акцизний збір обчислюється в ЕКЮ, розраховується по формулі

Сума акцизного збору, обчисленого в ЕКЮ з товарів, які зроблені й реалізуються в Україні, сплачується у валюті України за валютним курсом Національного банку України, що діє на перший день кварталу, у якім здійснюється реалізація.

Відпускна ціна виробника на товари, по яких акцизний збір обчислюється у відсотках до вартості реалізованої продукції, розраховується по формулі

а сума акцизного сбору по формулі

Перелік товарів, на які встановлюється акцизний збір, затверджується Кабінетом Міністрів України і публікується в періодичному друці. Перелік підакцизних товарів і ставки акцизного збору можуть змінюватися.

Нехай, наприклад, витрати на виробництво і реалізацію магнітофону, що випускається на вітчизняному підприємстві, складають 50 грн., рентабельність — 40% (цифри умовні). Ставка акцизного збору — 5%.

Тоді відпускна ціна виробника

у тому числі нарахована сума ПДВ — 15,78 грн., сума акцизного збору – 3,68 грн. ((50+50*4/100-5)*100*0,05).

Якщо цей магнітофон попаде до покупця, минувши додаткові ланки руху (постачальницько-збутові і торгівельні организації) товару, покупець заплатить за нього 88,42 грн.

Ціна оптової торгівлі будується на базі відпускної ціни виробника з додаванням витрат і прибутку підприємства оптової торгівлі:

Допустимо, що в нашому прикладі витрачання і прибуток підприємства оптової торгівлі складають 10 грн. з розрахунку на один магнітофон. Тоді ціна оптової торгівлі складе:

За цією ціною магнітофон буде реалізований в торгівельні підприємства і фірми.

Кінцева, роздрібна ціна включає ціну оптової торгівлі, витрати і прибуток підприємства роздрібної торгівлі:

Допустимо, що витрати і прибуток роздрібної торгівлі з розрахунку на один магнітофон складають 15 грн. В цьому випадку роздрібна ціна магнітофона

Слід враховувати, що ніж більше посередників беруть участь в реализації продукції, тим вище буде її роздрібна ціна.