Ціноутворення (2008)

Глава 6 Вплив зміни цін на результати діяльності підприємств

Зниження цін може бути викликане наступним:

необхідністю зберегти свої позиції на ринку в умовах сильної конкуренції;

у відповідь реакцією на зниження цін конкуруючих підприємств;

бажанням завоювати велику частку ринку, т. е. зайняти домінуюче положення;

недостатнім попитом на вироблюваний або такий, що реалізовується товар;

потребою розширити обсяг виробництва (продажів) для здобуття готівкових засобів або для повного завантаження потужностей.

Зниження цін завжди є болючим процесом, т. до. призводить до зниження доходів і прибутку, а також може розцінюватися споживачами як погіршення якості товарів (продукції), т. е. зробити негативний вплив на образ підприємства в очах покупців. З економічної точки зору зниження ціни виправдане в тому випадку, якщо за рахунок зростання продажів знизяться середні витрати на одиницю продукції (товару) або станеться зростання попиту, що перекриває зменшення прибутку. У цих умовах збереження або збільшення маси прибутку залежить від двох основних чинників:

міри зміни об'єму продажів при зниженні ціни, що багато в чому залежить від еластичності попиту;

міри впливу зміни об'єму продажів на витрати – у свою чергу, цей чинник визначається структурою витрат, т. е. співвідношенням постійної і змінної частини, чим вище доля змінних витрат, тим більшого об'єму продажів треба добитися підприємству для збереження прибутку.

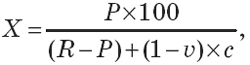

Облік коефіцієнта еластичності. При зниженні ціни відбувається, з одного боку, зростання попиту споживачів на товари, а з іншого боку, зниження прибутку з одиниці кожного виробу і, отже, зменшення отримуваною підприємством прибутку в цілому. Для того, щоб при зниженні ціни підприємство отримало такий же розмір прибутку, як і при колишній ціні, обсяг виробництва товарів треба збільшити. Необхідне збільшення обсягів виробництва розраховують по формулі (6.1):

де x– необхідне збільшення объема,%;

Р– зниження ціни, руб.;

R– прибуток в одиниці виробу при колишній ціні, руб.;

v– доля змінних витрат, коэф.;

с– собівартість одиниці виробу, крб.

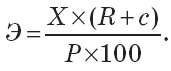

Підприємство може збільшити виробництво виробів, якщо йому дозволяють виробничі потужності, але аби отримати прибуток, треба не лише виробити, але і реалізувати більше виробів, а це можливо в тому випадку, якщо коефіцієнт еластичності попиту за ціною на виріб буде не нижчий, ніж розрахований по формулі (6.2):

Якщо фактичний коефіцієнт еластичності попиту на виріб менший, то зниження ціни не приведе до зростання попиту, компенсуючого зниження виручки від продажу, і прибуток, отриманий підприємством, зменшиться. Одночасно при зміні обсягів виробництва відбувається зміна витрат підприємства, причому їх сума зростає за рахунок умовно-змінних витрат, а собівартість одиниці виробу знижується за рахунок умовно-постійних витрат в певному діапазоні масштабів виробництва в короткостроковому періоді.

Якби в підприємстві роздрібної торгівлі змінні витрати склали меншу долю в структурі витрат, то прибуток знизився б на меншу величину. Крім того, товар володіє невисокою еластичністю попиту, тому зниження ціни на нього неефективно і наводить до великої втрати прибутку.

Підвищення цін може бути викликане декількома причинами:

стійкою інфляцією, обумовленою як зростанням витрат, так і зростанням цін на товари (гл. 5), що вимушує підприємства постійно підвищувати ціни;

наявністю надмірного попиту, коли споживач згоден платити більше, аби придбати товар.

У узагальненому вигляді дія зміни цін на прибуток представлена в таблиці. 6.1.

Для збереження колишнього прибутку при зміні ціни або витрат у сфері торгівлі доцільно здійснювати аналіз чутливості фінансових результатів, що відповідає на питання, що станеться, якщо зміняться ці показники, і що треба зробити, аби отримати прибуток в тому ж розмірі.

Таблиця 6.1 Вплив зміни цін на прибуток

| П рибуток | Ріст цін | Зниження цін |

| Прибуток збільшується | Наявність незадоволеного попиту Необґрунтовано низька первісна ціна в порівнянні з тією, яку згодні заплатити покупці. Ринок нечутливий до цін Більш висока ціна робить товар привабливим в очах споживачів або приводить до розширення сегмента покупців. Складається ситуація, коли зростає місткість ринку( зростання доходів, поліпшення економічного становища в країні). Конкуренти також підвищують ціни | Висока еластичність попиту на товар, у результаті чого обсяг продажу зростає швидше, чим зменшується відносний прибуток. Ціна в базовому варіанті була не обґрунтовано завищена и її зниження розширило сегмент споживачів. Витрати на одиницю товару(виробів)знижуються більшими темпами, чим прибуток ( до певного моменту). Зниження ціни сприяє виходу на нові ринки збуту. Відхід конкуруючих підприємств із ринку й ріст попиту |

| Прибуток зменшується | Висока інфляція, обумовлена ростом цін на фактори виробництва: вони ростуть швидше, чим ціна на товар, у результаті знижується відносний прибуток в одиниці. Висока чутливість попиту покупців, темп росту ціни нижче, чим темп зниження обсягу продажу. Первісна ціна була обґрунтована в очах споживачів, і її ріст приводить до відмови від покупок. Конкуренти залишають ціни на колишньому рівні. Ріст цін випереджає доходи споживачів (погіршення економічного становища) Наявність товарів субститутів досить велике, і ціни на них ростуть меншими темпами або постійні | Ринок зовсім нечутливий до зміни ціни або еластичність попиту слабка, тому не міняється обсяг продажу. Конкуренти також знижують ціни. Підприємство ставило завдання розширення частки ринку, не звертаючи уваги на прибуток, або шляхом зниження ціни намагалося не допустити на ринок конкурентів. Ситуація в економіці настільки кризова, що зниження цін не компенсує, зниження доходів споживачів. |

Аналіз чутливості фінансових результатів до зміни ціни і структури витрат. У основі аналізу чутливості діяльності підприємства торгівлі лежить розрахунок об'єму товарообігу, що забезпечує здобуття певного прибутку при зміні ціни, постійних або змінних витрат. Розрахунок товарообігу, що забезпечує здобуття базового прибутку, заснований на принципі маржинального прибутку, що розраховується в торгівельній діяльності як різниця між сумою валового доходу і величиною змінних витрат обертання підприємства. Залежно від того, який показник міняється, використовують різні методики, розглянемо їх.

Методика визначення товарообігу при зміні рівня торгівельної надбавки, т. е. ціни. Зниження або збільшення рівня торгівельної надбавки наводить до зміни ціни і суми отримуваного валового доходу, рівень якого залежить від рівня торгівельної надбавки. Вплив зміни ціни розраховують таким чином:

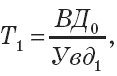

1. Визначають вихідний товарообіг (Т1) при новому рівні валового доходу по формулі (6.3):

де ВД0 – базова сума валового доходу, руб.;

Увд1 – новий рівень валового доходу, коэф.

2. Розраховують маржинальну прибуток (МП1) при вихідному товарообігу по формулі (6.4):

МП1 = ВД0 – Уп.п. Ч Т1

де Уп.п – рівень змінних витрат, коэф.

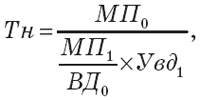

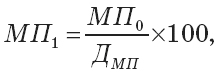

3. Новий товарообіг (Тн) для здобуття того ж розміру прибутку визначають (6.5):

де МП0 – маржинальная прибуток підприємства при вихідному рівні торгівельної надбавки, крб.

Методика визначення товарообігу при зміні рівня змінних витрат.

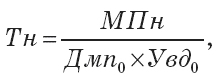

1. Визначаємо маржинальну прибуток (МП1) при новій долі маржинальної прибутку у валовому доході по формулі (6.6):

де ДМП – доля маржинальної прибутку в доході при нових змінних витратах, коэф.

2. Новий товарообіг, що зберігає прибуток, розраховують таким чином (6.7):

де Увд0 – базовий рівень валового доходу, коеф.

Методика визначення товарообігу при зміні суми постійних витрат.

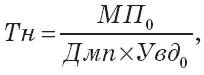

1. Знаходимо новий маржинальний прибуток (МПн) по формулі (6.8):

МПн = П0 = ПЗн

де П0 – вихідний прибуток підприємства, руб.;

ПЗн– нова сума постійних витрат, крб.

2. Визначимо новий товарообіг по формулі (6.9):

де Дмп0– доля маржинального прибутку у валовому доході при старій сумі постійних витрат, коеф.

Оцінка чутливості діяльності торгівельного підприємства дозволяє розробити програму дій на випадок можливих змін показників, а також продумати заходи для досягнення товарообігу при коливаннях цін, витрат, що, безумовно, сприятиме стабільнішому положенню і упевненості і понизить ризик підприємницької діяльності.