Інноваційний менеджмент (2004)

5.1. Класифікація ризиків інноваційних проектів

Г. Марковіц розробив теорію вибору портфельних інвестицій. Він досліджував поведінку інвесторів, які при розміщенні акцій виходять не з очікуваної вартості портфельних інвестицій і не вкладають капітал тільки в один найбільш прибутковий вид цінних паперів, а вважають за краще різноманітити вкладення капіталу, беручи до уваги не тільки можливий прибуток, але неминучий ризик. Г. Марковіц запропонував вважати мірою ризику дисперсію.

У. Шарп розробив модель ціноутворення акціонерного капіталу. Модель виходить з того, що індивідуальний власник акцій (інвестор) може віддати перевагу уникнути ризику шляхом комбінації позикового капіталу і відповідним чином підібраного (оптимального) портфеля ризикових цінних паперів.

Структура оптимального портфеля цінних паперів, що піддаються ризику, залежить від оцінки інвестором майбутніх перспектив різних видів цінних паперів, а не від його власного ставлення до ризику.

У. Шарп запропонував показник «Бета-вартості», який являє собою питому частку кожного акціонера в сукупному статутному капіталі компанії.

Ф. Найт провів аналіз процесу формування прибутку з урахуванням таких факторів, як ризик і невизначеність.

/. Бірман і С. Шмідт розробили концепцію оцінки ефективності інвестиційних проектів і обгрунтували застосування методу поточної вартості з поправкою на ризик.

З вітчизняних вчених найбільш цікаві дослідження ризику, результати яких можуть бути корисними при оцінці

писків інноваційних проектів, провели І.Т. Балабанов, д б. Ідрисов, СВ. Картишев, А.В. Постніков, PM Качалов, р.б-Клейнер, В.Л. Тамбовців, В.Т. Севрук.

Ризик можливий при прийнятті рішень про фінансування наукових робіт, пов'язаних з розробкою принципово нової продукції. В умовах ринку посилюється залежність між величиною ризику і фінансовими можливостями інвестора.

Залежно від ступеня завершеності досліджень і характеру результатів НДДКР інноваційні проекти поділяються на такі категорії.

1. Інноваційні проекти, пов'язані виключно з просуванням готового інноваційного продукту.

2. Інноваційні проекти з незавершеною стадією впровадження.

3. Інноваційні проекти з незавершеною стадією ДКР.

4. Інноваційні проекти з незавершеною стадією НДР.

5. Інноваційні проекти з незавершеною стадією пошукових досліджень.

Як правило, залучення коштів в інноваційні проекти з комерційних джерел можливо при наявності реального результату НДДКР. Проекти, пов'язані з просуванням готового інноваційного продукту, - найбільш привабливі для інвестицій. Більш ризикованими проектами є проекти, орієнтовані на просування нової технології. Для таких проектів складніше розробити маркетингову концепцію. Найбільші проблеми з фінансуванням виникають за проектами з незавершеною стадією НДР і незавершеною стадією пошукових досліджень. При проведенні пошукових досліджень можливі негативний результат, що може бути наслідком неправильного напряму досліджень, помилкової Постановки завдання, помилок у розрахунках, а також ситуація, коли дослідження не завершено у встановлені терміни. При проведенні НДДКР іноді спостерігаються помилки в оцінці термінів їх завершення; порушення стандартів і вимог сертифікації; отриманні непатентоспособного результату.

Ризик інноваційних проектів враховує імовірнісний характер очікуваного результату в умовах невизначеності.

Іншими словами, ризик інноваційних проектів - невизначеність, що залежить від прийнятих рішень, реалізація яких відбувається тільки з плином часу.

Оцінка ризику є частиною будь-яких підприємницьких рішень, у тому числі і пов'язаних з інноваційними проектами. Інноваційні проекти залежать від капіталовкладень в окремі галузі, підприємства, виробництва.

При побудові класифікації ризиків інноваційних проектів доцільно використовувати блоковий принцип. Блочний принцип класифікації ризиків інноваційних проектів передбачає розподіл ризику по категоріях, підвиду, групах і підгрупах та інших рівнів. Саме через різноманіття ризиків інноваційних проектів класифікація ризиків проводиться не з наскрізного, а за блочним принципом. Ризики можуть бути зовнішні, внутрішні і змішані.

До зовнішніх ризиків відносять загальноекономічний, ринковий, соціально-демографічний, природно-кліматичний, інформаційний, науково-технічний і нормативно-правової види ризику. При цьому причини, що зумовлюють зовнішньоекономічний, ринковий, природно-кліматичний, інформаційний, науково-технічний і нормативно-правові види ризику, полягають у діях суб'єктів зовнішнього середовища, а також внутрішньої, тому вони відносяться до категорії змішаних.

Змішані ризики пов'язані з діяльністю розробників інноваційних проектів.

Підстави класифікації економічних внутрішніх ризиків підприємства бувають наступними.

2. Умисне створення ситуації ризику (злочини, службові помилки і т.п.).

З причин виникнення.

За місцем виявлення.

За часу виявлення.

За винуватців виникнення.

По можливості страхування.

За тривалістю дії.

За методам виявлення.

10. За способами мінімізації наслідків.

II. По етапах виробничого циклу.

За етапам технологічного процесу.

12. По виробничих умов.

13. По етапах життєвого циклу нової продукції, виробленої підприємством.

14. За місцем знаходження продукції.

15. По етапах життєвого циклу продукції, що реалізовується підприємством.

16. По видах продукції (за номенклатурою, позицій асортиментного плану).

17. За типом організації виробництва.

18. За рівнем цін на вироблену продукцію.

19. За типом продукції (промислова, проміжного призначення, споживчі товари чи інша угрупування).

Для управління інноваційними ризиками доцільно їх систематизувати.

У інноваційних проектах важливо враховувати ризик незатребуваність нової продукції, нового проектного рішення і т.д.

Для уникнення наслідків незатребуваність продукції підприємство-виробник має проаналізувати причини цього, у зв'язку з чим необхідна класифікація факторів ризику незатребуваність продукції. Мета такої класифікації:

визначення можливих напрямків виникнення ризику незатребуваність продукції;

аналіз причин виникнення відмов споживача від запропонованої йому продукції;

попередня оцінка можливих наслідків виникнення ризику незатребуваність продукції;

аналіз можливостей запобігання ризику;

шляхи запобігання ризику;

шляхи мінімізації витрат на ліквідацію наслідків при виникненні незатребуваність продукції;

створення інформаційної бази для прийняття управлінських рішень.

Ризик незатребуваність продукції - це ймовірність втрат для підприємства-виробника внаслідок можливої відмови по

споживача від його продукції. Він характеризується величиною можливого економічного та моральної шкоди, завданої фірмою з даної причини внаслідок падіння попиту на її продукцію.

Ризик незатребуваність продукції належить до категорії змішаного і пов'язаний як з невизначеністю зовнішніх обставин, так і з діяльністю самого підприємства, що виробляє і (або) реалізовує продукцію.

Фактори ризику незатребуваність продукції:

фактори виробництва;

Середа виникнення;

центри відповідальності;

центри витрат;

винуватці виникнення;

виробничі умови;

час виникнення;

час виявлення;

види продукції;

споживач продукції;

канали збуту;

попит на продукцію.

Виникнення ризику незатребуваність інноваційної продукції обумовлено внутрішніми і зовнішніми причинами.

Внутрішні причини залежать від діяльності організацій. До них відносяться:

недостатня кваліфікація персоналу;

неправильна організація виробничого процесу;

неправильна організація постачання підприємства матеріальними ресурсами;

неправильна організація збуту готової продукції;

нечітке управління підприємством.

Зовнішні причини, як правило, прямо не залежать від діяльності розробників інноваційних проектів.

Основними зовнішніми причинами, що викликають ризик незатребуваність, є:

інженерно-конструкторські;

платоспроможність споживача;

транспортні;

організація роботи та стан фінансової системи;

підвищення процентних ставок по внесках;

соціально-економічні;

. демографічні;

. Географічні;

. нормативно-правові;

. політичні та ін

Інженерно-конструкторські включають в себе рівень конструктивно-технологічної опрацювання та дотримання термінів здачі технічних умов на виріб. Якщо, наприклад, нормативно-технічна документація на продукцію вчасно не надійшла на підприємство-виробник, то може відбутися затримка її випуску в строки, що відповідають договорами з покупцями, за цей час продукція застаріє, з'являться конкуренти і т.д. Виникає ризик незатребуваність продукції.

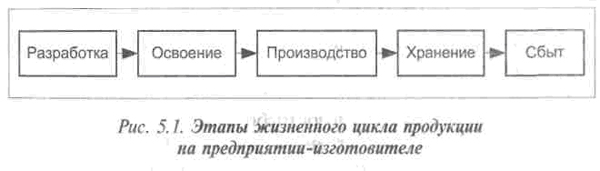

Час виникнення ризику незатребуваність продукції тісно пов'язано з її життєвим циклом, тому будемо його трактувати саме в такому зв'язку. Виділяють наступні етапи життєвого циклу продукції (рис. 5.1).

На кожному етапі існують специфічні причини виникнення ризику, методи збору інформації, методи і показники аналізу, способи запобігання ризику, шляхи подолання та можливі наслідки ризику незатребуваність продукції.

У зв'язку з цим при конструюванні вироби кращі методи функціонально-вартісного аналізу. На інших етапах життєвого циклу продукції можуть застосовуватися інші специфічні методи попереднього, поточного та подальшого економічного аналізів.

Чим пізніше щодо кожної стадії життєвого циклу продукції виробляється економіко-статистичний аналіз, то пізніше ми виявимо ризик, що виник на його ранніх етапах, що може викликати негативні фінансові наслідки для підприємства.

За часу виявлення ризику незатребуваність продукції виділяють три періоди:

• попередній;

поточний;

наступний.

Найкраще, якщо виробник виявить ризик в періоді попередньому виробництва, коли підприємство ще не зазнало виробничі витрати.

Таким чином, економічний ризик - це можливість (імовірність) втрат, що виникають при прийнятті та реалізації економічних рішень. Економічні ризики пов'язані перш за все з фінансуванням і калькуляцією проекту. Вони можуть виникнути внаслідок помилкового планування, калькуляції і оцінок. Головним наслідком таких ризиків є зміна общепроектних витрат. Причини виникнення бувають різними, наприклад зовнішні впливи (політичні потрясіння, місцеве законодавство і т.д., а також внутрішні фактори; помилки менеджменту).

Подальше розмежування ризиків інноваційних проектів здійснюється за такими принципами:

ризик оригінальності, зумовлений тим, що оригінальні технології можуть бути незатребувані виробництвом та ринком;

ризик технологічної "неадекватності (нова продукція стає інвестиційно-привабливою, якщо може бути технологічно застосовується у виробництві);

ризик фінансової неадекватності (невідповідність значення інноваційному проекту та послуги, що фінансових коштів на його реалізацію);

ризик некерованості проектом (успішна реалізація проекту передбачає поєднання оригінальності і опрацьованості проекту і згуртованості й професіоналізму управлінської команди);

з причини виникнення ризиків (інфраструктура країни, платоспроможність замовника, надійність членів консорціуму і т.д.);

за часом виникнення ризиків в ході реалізації проекту;

за наслідками виникли ризиків (невиконання планових термінів, перевитрата ресурсів, штрафні санкції);

технічні ризики можливі в ході виготовлення і пізніше під час монтажу та комерційної експлуатації придбаного обладнання. Внаслідок їх появи знижується якість роботи обладнання та виробленої на ньому продукції. Причиною виникнення технічних ризиків

є складність обладнання, а також недосвідченість персоналу в застосуванні нових систем та технологій;

• ризики термінів виникають, якщо неправильно враховано час

на виконання певних робіт, а також на проведе -

ня різного роду допоміжних заходів (збір

інформації, складання документації, ділові поїздки

і т.д.) - Зрушення термінів у реалізації проекту може метушні

кати і з технічних причин, і з не залежних від

виробника зовнішніх причин;

. Соціокультурні ризики, пов'язані з соціальними, політичними чинниками, культурними нормами, цінностями та іншими відносинами в суспільстві;

. Політичні ризики виникають в результаті особливостей і відмінностей в політичних і економічних системах окремих держав, наприклад, податкове законодавство, експортно-імпортні обмеження, небезпеки військових дій і політичних переворотів. Політичні ризики мають високу питому вагу в країнах третього світу і в державах з нестабільною політичною та економічною ситуацією. Наслідки таких ризиків - це перш за все збільшення термінів реалізації і, як наслідок, виникнення додаткових витрат (митні збори, хабарі і т.д.). Особливо характерні такі ризики дня міжнародних інноваційних проектів;

• юридичні ризики включають в себе всі можливі ризики,

що виникають внаслідок законів, нормативних актів, контрактів і договорів.

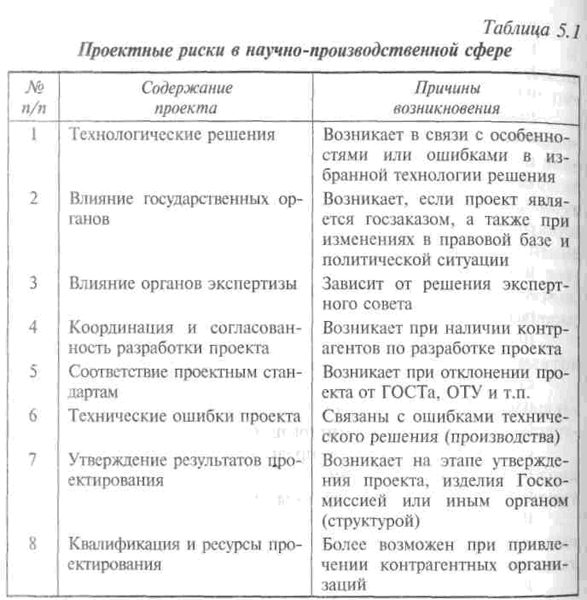

Ризики, що виникають при здійсненні інноваційного проекту у науково-виробничій сфері, представлені в табл. 5.1.

Наведений перелік охоплює не всі види проектних ризиків, а лише найбільш характерні для будь-якого проекту.

I - ризик, що виникає при науково-технічному рішенні

завдання, - позиції 1 і 2.

II - ризик, пов'язаний з видачею завдання і що не залежить від

виконавців, - позиції 3-5. Ш - ризик, пов'язаний переважно з організацією виконання роботи, - позиції 6-9. Розглянута класифікація ризиків інноваційних проектів не може вважатися остаточною, оскільки з урахуванням 0С обенностей інноваційних процесів може бути доповнена іншими специфічними факторами ризику.

Ризики навколишнього середовища проекту є основною причиною виникнення інших ризиків і безпосередньо впливають на успіх реалізації проекту, тому вони стоять на чолі причинно-наслідкового схеми учасників проекту. Внутрішні ризики, з одного боку, виникають з ризиків навколишнього середовища (зовнішніх), а з іншого - самі можуть бути причиною виникнення проблем. Ці дві групи відносяться до первинних проектних ризиків. Всі інші ризики є наслідком первинних ризиків (ризики якості, потужностей, виконання термінів, витрат і т.д.).

Ризики навколишнього середовища проекту виникають ззовні, як правило, при міжнародних інноваційних проектах і не піддаються активному впливу з боку самих учасників проекту.

Ця група ризиків міжнародних інноваційних проектів

обумовлена загальним положенням країни, в якій реалізується проект, тому їх часто називають ризиками замовника. Ретельний аналіз таких ризиків дозволить уникнути нових проблем, у зв'язку з чим аналіз зовнішніх умов проекту є основоположним для всього процесу ідентифікації потенційних ризиків.

Наступні проектні ризики можуть негативно відбитися на успіху реалізації проекту:

• нестійка ліквідність виробника;

виникнення потенційних втрат через відмову від інших проектів під час повного завантаження наявних потужностей виробника реалізованим проектом;

небезпека пасивного або негативного ставлення співробітників підприємства-виробника до виконуваному проекту;

небезпека втрати know-how через нелояльності замовника і партнерів;

небезпека втрати іміджу фірми.

Учасники реалізації інноваційного проекту стикаються з проблемами прийняття підприємницького рішення в умовах ризикової ситуації.

Розглянемо основні прийоми управління ризиками інноваційних проектів.

5.2. Основні прийоми управління ризиками інноваційних проектів

Управління ризиками інноваційних проектів припускає рішення наступних завдань:

виявлення ризиків;

оцінку ризиків (частоту виникнення, масштаби і наслідки ризиків);

вплив на потенційні ризики;

контроль ризиків (збір та аналіз інформації про що виникають у процесі реалізації проекту ризики, дії, спрямовані на ліквідацію ризиків, та ін.)

Класичні моделі теорії прийняття рішення передбачають такі ситуації:

• ігрову - стан навколишнього світу визначається можливими діями раціонального противника / конку рента;

ризикову - стан навколишнього середовища характеризується певними, відомими особі, що приймає рішення, ймовірностями;

невизначеності - критерії / ймовірності, що характеризують події навколишнього світу, невідомі або об'єктивно не дано.

Можливі перераховані нижче варіанти прийняття рішень в умовах ризикової ситуації:

. Ухилення від ризику - суб'єкт, який приймає рішення, прагне максимально уникнути можливих ризиків, тому він готовий нести великі витрати на різні заходи з контролю і страховку ризиків;

перевагу ризику - суб'єкт охоче йде назустріч ризику, він приймає лише мінімальні заходи по його страхуванню і готовий сам нести відповідальність за його наслідки. Ця стратегія характерна для тих індивідуумів, які очікують у результаті спекулятивних ризиків вигідні доходи. Її часто застосовують молоді, що ростуть підприємства;

байдужість до ризику - ^ суб'єкт, який приймає рішення, прагне до оптимізації витрат на ризик і намагається зважено застосовувати різні інструменти і методи страхування та ліквідації ризику.

Розподіл ризиків між учасниками проектів, як правило, закріплюється в проектному контракті.

Важливо мати на увазі, що поведінка в ризикової ситуації залежить в основному від рівня інформованості того чи іншого учасника проекту щодо різних сторін і аспектів реалізації проектів.

Для того щоб управляти ризиками, необхідно їх оцінювати.

У разі виявлення ризику перш за все слід визначити існування зон ризику для роботи, що проводиться, а при їх наявності хоча б якісно оцінити важливість цих ризиків.

Алгоритм методу експертної оцінки економічних ризиків включає в себе:

розробку переліку можливих ризиків по всіх етапах і ключовим подіям реалізованого рішення;

визначення небезпеки кожного ризику для можливості реалізації прийнятого управлінського рішення і досягнення поставленої мети;

знаходження ймовірності ризику.

Небезпека ризику доцільніше визначати у відсотках або частках одиниці таким чином, щоб сума показників по етапах і подіям реалізованого проекту чи іншого рішення становила 100% або одиницю. Це дозволить провести попередній аналіз структури можливих небезпек ризику, виділивши найбільш важливі з даної точки зору етапи для подальшого контролю за їхнім походженням. Небезпека можна також трактувати як суттєвість наслідків настання ризику на якомусь етапі, пов'язану з можливістю виправлення помилки.

Допустима і бальна оцінка небезпеки ризиків. Проте її застосування не дозволяє провести структурний аналіз.

Попередній аналіз є найбільш відповідальним. Виявлені і виправлені на даному етапі помилки не завдадуть істотної шкоди підприємству, так як фінансовий збиток буде обмежений сумою коштів, витрачених, наприклад, на розробку вироби, технології, дослідження ринку збуту.

Поточний аналіз здійснюється вже в процесі виготовлення нової продукції. До цього етапу підприємство витрачає на новий проект значно більше коштів, ніж до його запуску у виробництво. Вони включають в себе крім перерахованих витрати на оснащення, закупівлю необхідних основних фондів (обладнання, інвентарю, інструментів і т.д.), матеріальних ресурсів (основних і допоміжних матеріалів, комплектуючих виробів тощо), витрати на оплату праці (заробітна плата з нарахуваннями) та ін

Якщо вироблений інноваційний продукт не відповідає вимогам, що пред'являються до його якості, то виникають такі ситуації:

1) товар залишився у виробника, але є можливість його реалізації іншому покупцеві:

за тією ж ціною (понесені витрати будуть компенсовані в повній мірі, і підприємство отримає запланований прибуток);

за зниженою ціною (розмір фактичного прибутку від реалізації даної продукції може виявитися менше запланованого, або її може не бути зовсім, або понесені витрати не будуть компенсовані повністю - в залежності від зниження ціни);

по запланованої чи заниженою ціною, але з додатковими витратами на виправлення шлюбу або доведення

вироби до проектного рівня якості. Розмір прибутку знаходиться в залежності від величини додаткових витрат; 2) товар у виробника, але внаслідок його низької якості можливість реалізації відсутній. У цьому випадку є два виходи:

продаж за ціною можливого використання (незначно компенсуються витрати на виробництво);

реалізація утилізованих матеріалів (додаткові витрати на утилізацію і деяка компенсація витрачених коштів).

Звідси очевидно велике значення безперервного поточного аналізу та контролю нової продукції та її реалізації на споживчому ринку.

Останній етап аналізу пов'язаний з виявленням причин та факторів, як негативних (низької якості), так і позитивних (відповідність стандартам, ТУ, світовому рівню), оцінкою їх впливу на якість продукції та витрати.

Виявлена на даному етапі неякісна продукція виробникові завдає найбільшої шкоди. Він складається з величини виробничої собівартості, комерційних витрат, витрат на гарантійний ремонт або заміну неякісної продукції, оплату штрафів і 'неустойок (якщо вони передбачені договором поставки). Реальний збиток більше матеріального внаслідок дії морального чинника, що завдає великої шкоди виробнику. У перспективі ж тривалий виробництво низькоякісного вироби призведе до падіння попиту на продукцію фірми.

Комплексний підсумковий проектний аналіз необхідно розділити на етапи - контрольні точки. Це дозволить своєчасно виявити негативні ситуації і тенденції і уникнути підвищення витрат фірми і ризику банкрутства.

З точки зору об'єкта аналіз може характеризувати різні його сторони. Тоді склад аналізу буде, наприклад, таким:

1) комерційний;

2) технічний;

3) організаційний;

4) соціальний;

5) екологічний;

6) економічний.

Ці види мають обов'язково бути присутнім при аналізі нової продукції. Вони дозволяють побачити її з різних сторін і позицій:

. З боку можливості збуту і потреби в ній ринку;

• з позиції її технічних переваг або технічної

новизни і вигоди в порівнянні з аналогами;

. з точки зору можливості організаційного здійснення виробництва;

. з позиції соціальної значимості для даного підприємства, споживача, регіону, галузі та держави в цілому;

. з боку екологічних наслідків здійснення даного проекту для регіону, в якому розташоване підприємство-виробник, або споживачів нової продукції;

• з точки зору економічної вигоди для виробника

і споживача.

Подібний аналіз проводиться за допомогою кількісних і якісних, формальних і неформальних методів і прийомів, властивих кожному конкретному його виду.

В організаційному, соціальному і екологічному напрямах широко використовуються якісний підхід і неформальні методи. Це не виключає застосування розрахункових прийомів для обчислення необхідних показників і графічного методу.

Комерційний і технічний види аналізу базуються на поєднанні якісного і кількісного підходів із застосуванням неформальних і формальних методів, а також графічного.

В економічному аналізі, що грунтується переважно на методах кількісного аналізу, широко використовується якісний підхід, тобто в ньому поєднуються як формальні, так і неформальні методи з перевагою першого. Для ілюстрації результатів і як засіб порівняльного аналізу широко застосовується графічний метод.

Наявність і поєднання підходів та методів залежать від ряду причин. Основними з них є:

• Цілі і завдання аналізу;

• наявність і особливості інформаційної бази аналізу.

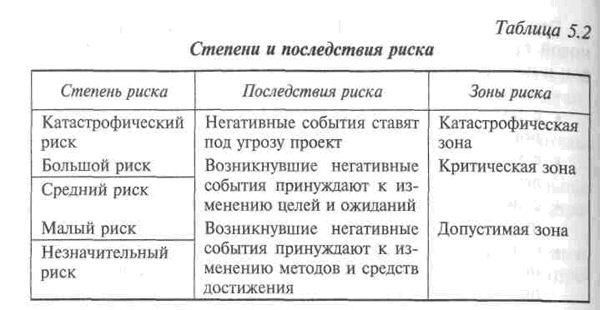

Ступінь ризику залежить від тяжкості впливу того чи іншого ризику на результат проекту (табл. 5.2). Крім того, враховуються ймовірності настання можливих ризиків. Області (зони ризику) групуються в залежності від величини втрат.

Інакше кажучи, зона критичного ризику характеризується небезпекою втрат, які явно перевищують величину очікуваного прибутку і навіть можуть призвести до втрати всіх коштів, вкладених у проект.

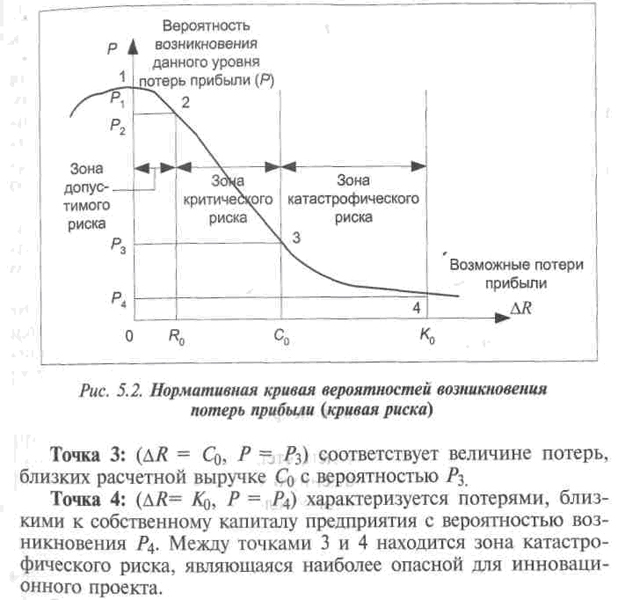

Кількісним показником ступеня ризику доцільно вибрати математично виражену ймовірність його виникнення (міру його врахованої невизначеності, імовірності досягнення необхідного результату або відхилення від нього). Графічно це можна представити у вигляді кривої частот (ймовірностей) втрат, тобто залежності частоти виникнення втрат від їх розміру, що показує, наскільки ймовірно виникнення певного рівня втрат в межах від і до (граничний інтервал) (див. рис. 5.2).

Точка 1: AR (можливі втрати прибутку) = 0 і Rq визначають ймовірність Р втрат прибутку, близьких до нуля (Р = Р \) - Вірогідність таких втрат максимальна, але менше одиниці.

Точка 2: (AR = Rq, P = Р ^) характеризує величину можливих втрат, близьких до очікуваного прибутку, ймовірність яких оцінюється як Pj. Точки 1 і 2 є межею зони допустимого ризику.

Зона критичного ризику характеризується небезпекою втрат, які перевищують величину очікуваного прибутку і можуть призвести до втрати вкладених у проект або операцію коштів. При прийнятті управлінського рішення про допустимість і

доцільності ризику важливо визначити ймовірність того, що втрати не перевищать прийнятного рівня. Як правило, ступінь ризику з урахуванням ймовірності його настання виражають у якісних показниках (див. табл. 5.2). Таким чином, розробка і реалізація інноваційних проектів схильна до впливу різних факторів.

Для зниження ризику інноваційних проектів важливо провести маркетингові дослідження, що дозволить визначити попит на інноваційну продукцію.

При обгрунтуванні рішення про впровадження інноваційного проекту (виборі одного з проектів, заміни старого, вже реалізується, новим) може бути застосований показник дисперсії (о 2) або середнє квадратичне відхилення (о) прибутку. Чим менше її розкид, тобто відхилення по кожному проекту від середньої

величини, тим більш передбачуваний результат. Передбачуваність результату знижує ступінь ризику. При нульовій дисперсії ризик повністю відсутня. Прийняття управлінського рішення залежить від поведінки індивідуумів і груп, зайнятих комерційною діяльністю. Тому розробники інноваційних проектів повинні добре знати потенційних замовників, їх плани, поведінку і вибирати відповідну маркетингову стратегію. Важливо забезпечити інформованість учасників проекту щодо аспектів його розробки та реалізації. Ризик може бути знижений шляхом проведення проектного аналізу нової продукції (комерційного, технічного, організаційного, соціального, екологічного, економічного), що має значення для розробки інноваційного проекту.

У великих інноваційних проектах особливе значення мають ризики термінів. Вони можуть призвести до такої ситуації, коли терміни здачі проекту не будуть дотримані, що призведе до додаткових витрат (затримка платежів, втрата відсотків тощо; підвищення проектних витрат).

Таким чином, всі інноваційні проекти (дослідні та венчурні) піддаються експертизі, результати якої враховуються при ухваленні рішення про фінансування проектів.

Висновки

1. Ризик інноваційних проектів - невизначеність, пов'язана з прийняттям рішень, реалізація яких відбувається тільки з плином часу.

2. Ризик незатребуваність інноваційної продукції - імовірність втрат внаслідок можливості відмови споживача від продукції підприємства-виробника.

3. Причини ризику незатребуваність продукції можуть бути внутрішніми і зовнішніми.

4. Завдання управління ризиками: виявлення; оцінка; вплив на потенційні ризики; контроль ризику.

5. Варіанти прийняття рішень: ухилення від ризику; перевагу ризику; байдужість до ризику.