Економічний аналіз фінансових результатів та фінансового стану підприємства (2017р.)

Аналіз фінансового стану

Джерела аналізу фінансового стану

Як правила для аналізу фінансового стану використовуються 2 форми звітності підприємства, це баланс та звіт про фінансові результати.

Необхідно зазначити, що для повного аналітичного дослідження необхідно брати повні форми даної звітності, оскільки скорочені не містять достатньої інформації для дослідження структури витрат та активів підприємства.

Зарубіжні методики фінансового аналізу передбачають також оцінку фінансового стану за грошовими потоками, для цього використовується звіт про рух грошових коштів.

Отже, для аналізу фінансового стану використовуються наступні форми звітності:

- форма 1 - Баланс;

- форма 2 - Звіт про фінансові результати;

- форма 3 - Звіт про рух грошових коштів;

Дана звітність є на кожному підприємстві, що знаходиться на загальній системі обліку та оподаткування. Звітність відповідає міжнародним стандартам бухгалтерського обліку та фінансової звітності.

Баланс та звіт про фінансові результати - основні джерела вивчення фінансового стану

Даний документ, що відображає динаміку та структуру активів та джерел їх формування став основним джерелом для оцінки майна для підприємств України. Для більш детального аналізу може використовуватись і інша облікова інформація, однак типова форма балансу включає всі необхідні показники для розрахунку фінансового стану підприємства.

Інформацію для аналізу поділяють на 2 види:

- відкрита;

- закрита.

Зрозуміло, що відкритою є інформація, доступна для всіх.

Виходячи із класифікацію звітності за рівнем доступності, фінансовий аналіз також поділяється на внутрішній та зовнішній. Відповідно, внутрішній аналіз - це той, для отримання результату якого використовується закрита звітність, а зовнішній - то, для проведення якого використовуються дані публічної звітності.

Внутрішній аналіз фінансових результатів

Даний аналіз проводиться економістами та бухгалтерами підприємства, результати даного аналізу є комерційною таємницею. Такий аналіз в основному базується на порівнянні фактичних показників із плановими.

Зовнішній аналіз фінансових результатів

Даний аналіз проводиться на основі запитів зовнішніх служб та партнерів. Це може бути аналіз, який ініціюється податковою інспекцією, банком чи іншими структурами. Для проведення даного аналізу використовується бухгалтерська (статистична) звітність. Результат даного аналізу дає можливість повною мірою оцінити фінансовий стан підприємства.

Оскільки звітність підприємства за останні роки змінилась, відбулись і зміни в методиці проведення економічного аналізу.

Основні користувачі інформації про фінансовий стан

Керівники - для них оцінка фінансової звітності потрібен для ефективного управління організацією та прийняття оперативних і раціональних управлінських рішень по діяльності підприємства;

Акціонери – для них дослідження фінансової звітності дозволяє оцінити заробітки підприємства та можливість зробити висновки про правильний вибір керівника, який може правильно розпоряджатись майном компанії;

Податкова – податкові служби можуть запрошувати аналіз фінансового стану для підприємств, що є платниками податків в особливо великих розмірах, щоб оцінити вірність розрахунку сум, необхідних до сплати в бюджет.

Аналіз фінансового стану - це комплекс заходів з дослідження та аналітики результатів діяльності організації з метою вивчення ступеня ефективності використання основного та оборотного капіталу та реалізації стратегічних завдань компанії з метою виявлення недоліків та порушень і знаходження резервів підвищення ефективності діяльності підприємства (у вигляді прибутку чи соціальних вигод).

Головною метою аналізу фінансового стану є вчасне виявлення недоліків організації фінансів компанії та пошук резервів з вдосконалення фінансового стану підприємства та її платіжної здатності.

Основні складові оцінки фінансового стану є аналіз:

- структури активів;

- фінансової стійкості;

- платоспроможності.

Етапи проведення аналізу фінансового стану.

Етап 1. Оцінка фінансового стану починається із аналізу балансу, тобто співвідношення видів майна та видів джерел його формування. Основним завданням аналізу фінансового стану є вивчення його якості і пошуку факторів для його подальшого покращення в наступних періодах діяльності. Даний аналіз обов’язково повинен проводитись в динаміці за декілька років. Оптимальнім періодом вивчення динаміки та структури майна є 3-5 років.

Основні методи, що використовуються для аналізу є:

- Горизонтальний;

- Вертикальний;

- Трендовий.

Під час горизонтального аналізу визначаються абсолютні та відносні показники зміни видів активу балансу.

Основна мета вертикального аналізу – визначення питомої ваги кожного виду активу чи джерела його формування в загальній його сумі.

Трендовий аналіз – це оцінка динаміки показників за декілька років.

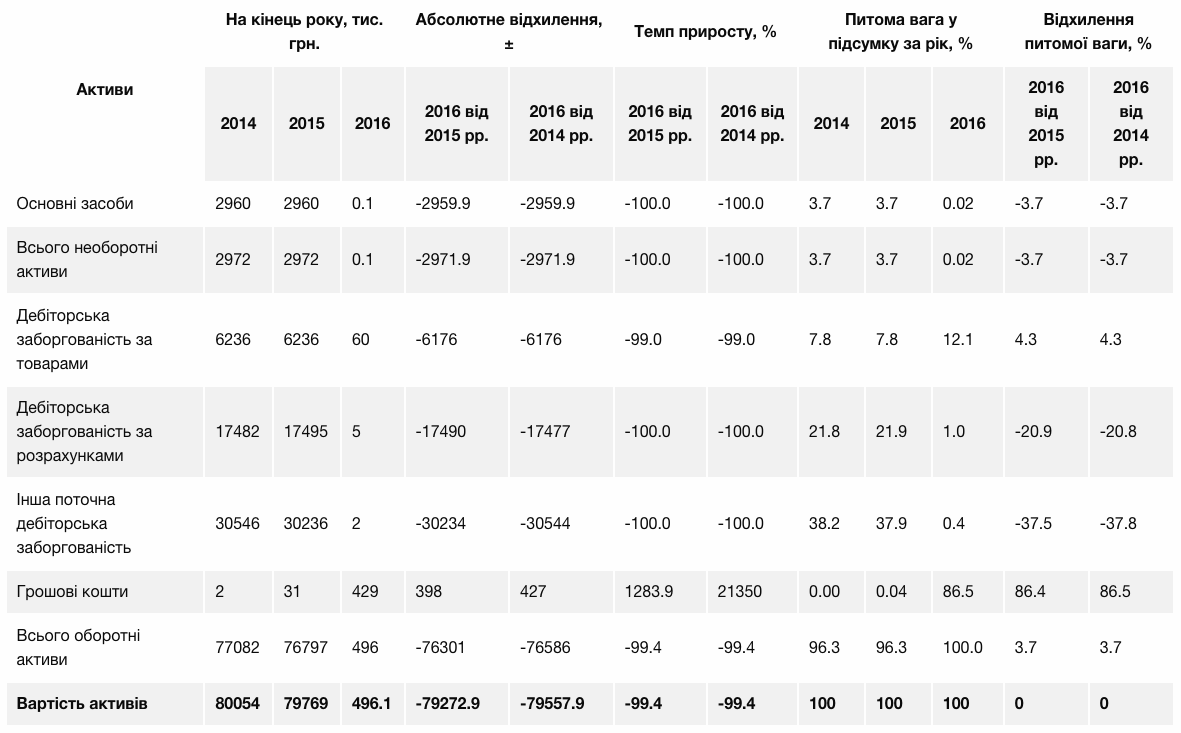

На рисунку 1 відображена таблиця комплексного горизонтального, вертикального та трендового аналізу активів підприємства.

Етап 2. Аналіз фінансових результатів. Оцінка формування прибутку - є одним із основних етапів для проведення дослідження ефективності діяльності підприємства. Для проведення даного розрахунку також використовується методи горизонтального, вертикального та трендового аналізу.

Етап 3. Аналіз фінансової стійкості. Дане дослідження проводиться на основі коефіцієнтного аналізу, він зводиться до вивчення динаміки показників фінансового стану. Даний аналіз також поєднують із факторним аналізом впливу чинників на отримані показники фінансового стану. Що таке аналіз фінансової стійкості та перелік показників фінансової стійкості відображені в даному питанні підручника.