Інноваційний менеджмент (2004)

7.3. Бізнес-план інноваційного проекту

Актуальність бізнес-плану залежить від особливостей іннова ційних проектів.

Класифікація бізнес-планів дана на рис. 7.1.

Бізнес-планування інноваційних проектів передбачає вирішення наступних завдань:

диверсифікація, перепрофілювання та реорганізація діючого виробництва;

підготовка заявок діючих і новостворюваних перед приємств з метою отримання кредитів на створення нових, реконструкцію та розширення виробництв;

обгрунтування будівництва нових підприємств;

обгрунтування пропозицій з приватизації державних них і муніципальних підприємств;

створення нових підприємств, визначення профілю буду щей фірми та основних напрямів її комерційної діяль ності;

розробка пропозицій щодо державної підтримки підприємств;

використання як внутрішній документ, представ ляющие оцінку діяльності фірми, виявлення її силь них і слабких сторін, формування цілей її діяльно сті, обгрунтування способів і тактики функціонування проекту, прогнозування майбутніх фінансових результа тов та інших цілей. Бізнес-план складається не менш ніж на 3 роки. Для пер вого року діяльності основні показники рекомендується з ставлять з розбивкою по місяцях, для другого року - по кварта лам, інші розрахункові показники наводяться за кожний за наступний рік. Число років, на які складається бізнес-план, може бути рівним тривалості дії проекту або обмежено виходом на роки стійкої стабільної робо ти підприємства, реалізувати даний інноваційний про ект. Вартісні показники враховують дію фактора вре мени, тобто приводяться до порівнянної увазі на початок або до нец планованого періоду.

У Росії бізнес-планування з'явилося порівняно не давно, проте в даний час застосовуються типові форми, з яких видно, що всі структури мають спільну основу.

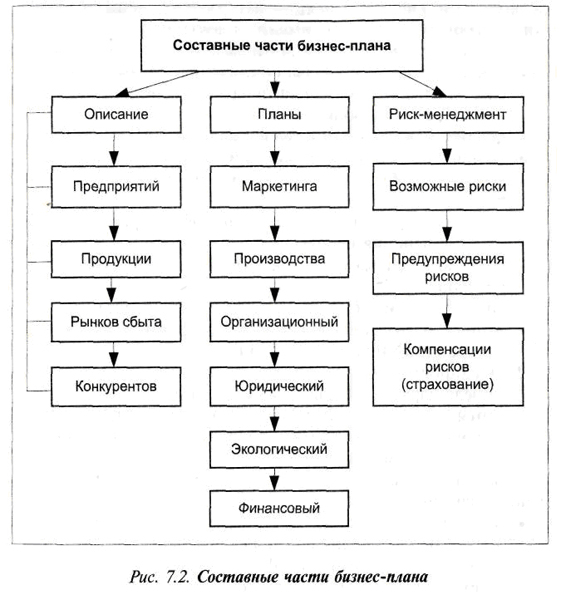

У вітчизняній літературі склад розділів бізнес-плану достатньо повно розроблений і звичайно включає наступні раз дели, що інтерпретуються в залежності від специфіки іннова ційних проектів, галузі, цільової спрямованості управлен чеського рішення:

1) сутність інноваційного проекту (можливості перед прийняття, резюме);

2) підприємство;

3) продукція;

4) ринки збуту продукції;

5) конкуренція (відомості про конкуруючих проектах);

6) маркетинг (стратегія маркетингу);

7) виробничий процес;

8) організаційний план;

9) оцінка ризиків та страхування;

10) фінансовий план;

Короткий зміст перерахованих розділів наводиться ні ж (рис. 7.2).

У них розповідається про те, на які питання повинен відповідати менеджер, підприємець, розробляючи цей документ. Пере чень питань і представлені форми відповідей мають рекомендаційний характер і в кожному конкретному випадку можуть доповнюватися, уточнюватися або підлягають вилученню в силу не необхідності. В даний час є наступні варіанти типових бізнес-планів.

Бізнес-план інноваційного проекту має наступне зі тримання:

1. Можливості підприємства, резюме.

Цей розділ в простій і лаконічній формі представляє наї важливу інформацію, що міститься в бізнес-плані. Він готується після того, як проведена робота над всіма іншими

ми розділами. Основна мета - дати огляд ділових пропозицією ний, здатних привернути увагу до документа.

Зміст даного розділу відображає наступні моменти:

• основні цілі проекту (збільшення обсягів продажу та

розширення ринків збуту продукції, модернізацію виробничих процесів і т.д.);

предмет діяльності майбутньої фірми;

склад конкретних заходів;

кошти, необхідні для реалізації проекту, де їх перед належить отримати;

очікувані розрахункові показники роботи фірми в резуль Таті застосування проекту;

термін повернення позикових засобів, в якій формі і яким способом;

специфічні умови здійснення проекту;

дані про створення і реєстрації фірми, створеної на основі інноваційного проекту.

2. Підприємство.

У розділі поряд з основними відомостями про підприємство по показувала стан та перспективи розвитку галузі та фак тори, що впливають на діяльність фірми, а також основні по казателі її поточної діяльності.

найменування, час і місце реєстрації, юридична та поштова адреса, банківські реквізити;

організаційно-правова форма;

найбільш важливі останні події, здатні вплинути на результати діяльності підприємства;

розмір статутного капіталу, а також для акціонерних про вин види, кількість і номінальна вартість випус Каємі акцій;

відомості про вкладників, які мають контрольний пакет акцій;

приналежність підприємства до інших асоціацій або ФПГ;

юридичні особи, які володіють більш ніж 5% власне сті (статутного капіталу);

наявність філій, представництв, дочірніх фірм;

основні види діяльності, у тому числі ставлення перед прийняття до НДДКР.

Окремим підрозділом викладається специфіка галузі, на кото рій належить нове підприємство, її стан і перспективи

розвитку, технологічна мінливість, циклічність, швидкість росту, наукоємність, капіталомісткість, ресурсомісткість, між народні і державні впливу і т.д. Третя частина цього розділу передбачає аналіз чинників, здатних негативно або позитивно впливати на діяльність але вого підприємства. До таких можна віднести:

економічні (цикл ділової діяльності, інфляція, уро вень безробіття, купівельна спроможність населення, величина відсоткової ставки за кредит і ін);

політичні (нестабільність в регіонах, нестабільність у законодавстві і т.д.);

демографічні (зниження народжуваності, міграція, ста ширення населення і т.д.);

природні;

науково-технічні (стан науки, зростання або зниження інвестицій у НДДКР);

• культурні та світоглядні (зміна життєвих

цінностей, прагнення до «легкого життя» та ін.)

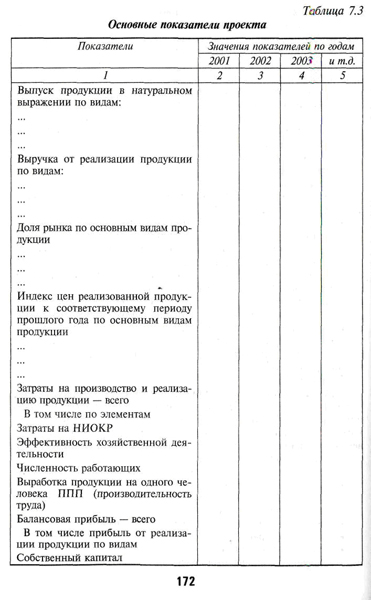

Розділ закінчується складанням таблиці основних поки зателей діяльності підприємства (див. табл. 7.3), в якій за базовий рік приймається останній рік експлуатації дію майбутнього підприємства, а наступні роки - показники, які будуть досягнуті при реалізації інвестиційного проекту.

Склад показників залежить від специфіки і виду виробниц ства продукції. Всі необхідні вихідні дані, проміжні точні показники та розрахунки визначаються в додатку до бізнес-плану. Вони служать для обгрунтування правильності підлозі чинних результатів.

3. Продукція.

При описі інноваційної продукції, товару (роботи, послуги), як правило, робиться акцент не на її неповторність або гідності, які бачаться упорядникові бізнес-плану, хоча це і важливо, а на закладені в товарі переваги, від віча запитам ринку, т. е. з точки зору споживача, за цим тут необхідно відобразити такі аспекти:

потреби, задовольняються продукцією;

показники якості;

економічні показники;

зовнішнє оформлення;

порівняння з іншими аналогічними товарами;

патентні права;

показники експорту;

основні напрямки вдосконалення продукції.

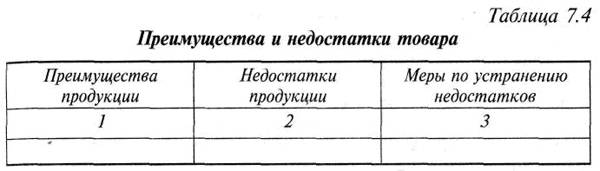

В інформації, що характеризує потреби задоволені ня продукції, повинні бути зазначені: найменування продук ції, її призначення, корисний ефект, непряма користь, фак тори, що забезпечують її унікальність. При описі товару переваги і недоліки показуються у формі табл. 7.4.

Показники якості можуть бути приведені в таблиці в про ізвольной, зручною для цього формі.

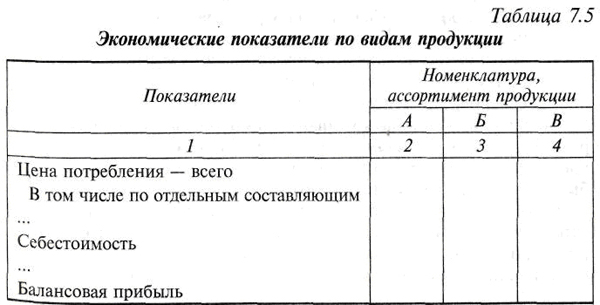

Економічні показники за видами продукції (ціна потреб лення, собівартість, прибуток) вказуються в розрізі її складу ляющие також у формі табл. 7.5. Такими складовими є ются: продажна ціна, витрати на транспортування, на монтаж і використання, витрати на навчання персоналу, експлуатації онние витрати, витрати на технічне обслуговування і ре монт, страхові внески, податки та інші відрахування.

Зовнішнє оформлення продукції має відобразити требова ня дизайну і споживача, отже, вказується, соот відповідне чи форма її функцій. Часто приводиться малюнок

або малюнок вироби, що дають чітке уявлення про сутність проектованого вироби (проекту).

Опис нового товару починається з відповідності вимог ніям «ринкової новизни», можливі наступні варіанти:

відкриваються можливості задоволення зовсім але вої потреби (піонерний товар);

задоволення звичайної потреби;

задовольняється більш широким колом споживачів з Вестн потреба.

Тут важливо показати, якими унікальними властивостями про ладан продукція, довести, що вона здатна викликати інтерес споживачів. Порівняння властивостей продукції з аналогічними наявними видами можна розмістити в розділі «Стратегія маркетингу».

4. Ринки збуту продукції.

Цей розділ проекту спрямований на вивчення ринків і позво ляєт підприємцю чітко уявити, хто буде купувати його товар, де і яка його ніша на ринку. Розділ є наї важким для розробки. З-за особливої важливості інфор мації про ринок та її визначального значення інші розділи бізнес-плану можуть бути складені після обгрунтування данно го розділу.

Дослідження ринку включає в себе такі основні напрямки:

вивчення та сегментацію споживачів;

завмер попиту та відбір цільових ринків;

визначення мотивації споживачів;

дослідження положення підприємства на ринку;

оцінку ринку й обсягу продажів;

дослідження діяльності конкурентів.

Перше питання, на який має бути дана відповідь у цьому розділі, - хто є споживачем продукції в даний час і хто їм може стати в майбутньому? Далі, які повинні бути сегменти ринку за кожним видом товарів? Для сегменту ції ринків можуть бути використані наступні принципи: галузевої, виробничо-технологічний, територіально-географічний, демографічний, поведінковий, псіхографі ний або їх комбінація з використанням різних підходів і критеріїв.

Для споживачів продукції виробничого призначення сегментація ринків, як правило, провадиться за різновид ня кінцевих користувачів, тому що різні споживачі шукають в товарі різні вигоди.

Наступний крок у дослідженні ринку полягає в оцінці чисельності покупців (споживачів) у кожному з них виділений сегментів і завмер попиту, на підставі яких здійснюва ляется відбір найбільш вигідних для підприємства сегментів. Перспективним звичайно вважається сегмент, де знаходиться при розмірно 20% покупців даного ринку, набувають не ме неї 80% товарів, пропонованих підприємством. При викладі мотивації покупців вказуються факто ри: культурний рівень, соціальні, особистісні, психологічний ські умови. Споживачів товарів промислового призначення визначають за допомогою методу функціонально-вартісного аналізу (ФСА). Тут можуть бути відповіді на питання:

приносить використання проекту додаткові ви роки;

Чи можна порівняти вартість нового товару з його корисністю;

чи існує більш кращий товар (продукція, технологія, процес і т.д.);

чи можна підібрати для використання вже існуючий товар;

чи можна отримати такий же товар за нижчою ціною в іншого виробника та ін

Положення підприємства на ринку визначається рядом таких факторів, як: престиж фірми, взаємини з конкурента ми, фінансовими та кредитними організаціями, загальна номенк Латура продукції, гнучкість виробничо-технологічної і збутової програм. У цій частині вказуються заходи адміністра ції підприємства по зміцненню та підвищенню престижу перед прийняття в результаті реалізації інноваційного проекту.

Прогнозування розвитку ринку - це перш за все прогнив вадив попиту. При прогнозі споживчих товарів вчи розробляються динаміка чисельності населення з розбивкою по ре Гіона та віковими групами, досягнутий рівень споживан ня товарів на душу населення, динаміка доходів населення, динаміка купівельної спроможності населення, вік, стать, національна або етнічна приналежність і ін

Для аналізу перспектив розвитку ринку промислової про дукції важлива інформація про інвестиційної активності, НТП в галузях, динаміку виробничих потужностей в цих галузях.

У підсумку слід оцінити:

потенційну місткість ринку;

потенційний обсяг продажів;

реальний обсяг продажів.

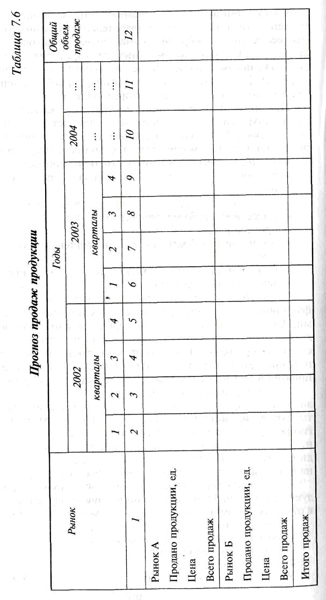

Результати прогнозу розвитку ринку зводяться в табл. 7.6.

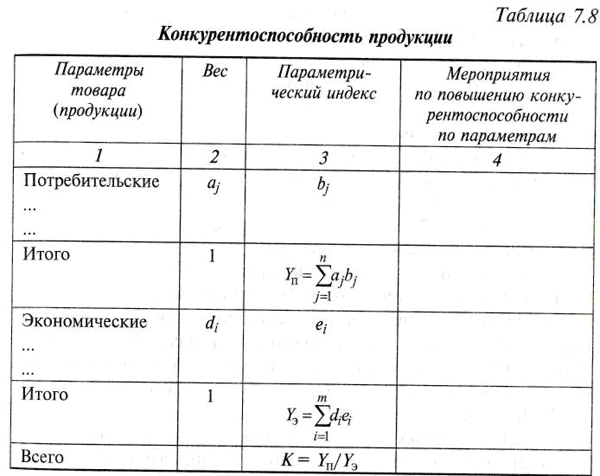

5. Конкуренція.

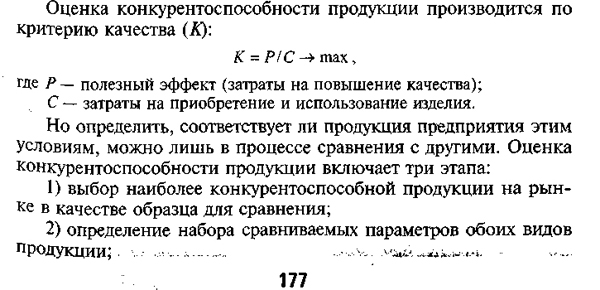

Мета даного розділу інноваційного проекту - обоснова ня вибору тактики конкуренції в умовах конкурентного ринку. Тут слід провести аналіз ринкової кон'юнктури, діяльності конкурентів, їх стратегії і тактики; оцінити конкурентоспроможність продукції, а також ефективність діяль ності конкурентів і підприємства, намітити заходи щодо послабшають шенію конкурентних позицій підприємства, створеного на ос нове інноваційного проекту.

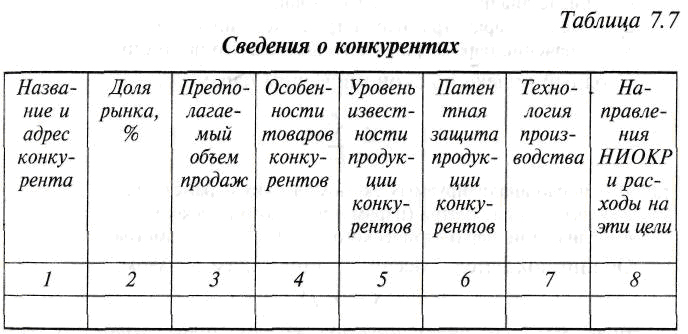

Інформація про конкурентів відображена в табл. 7.7.

У вищенаведену таблицю можуть бути внесені і інші ознаки, що характеризують сильні і слабкі сторони конку ренту (особливості виробництва або технології організації збуту, організація сервісного обслуговування, цінова політи ка конкурентів і т.д.).

3) розрахунок загального показника конкурентоспроможності продук ції, розробленої в інноваційному проекті.

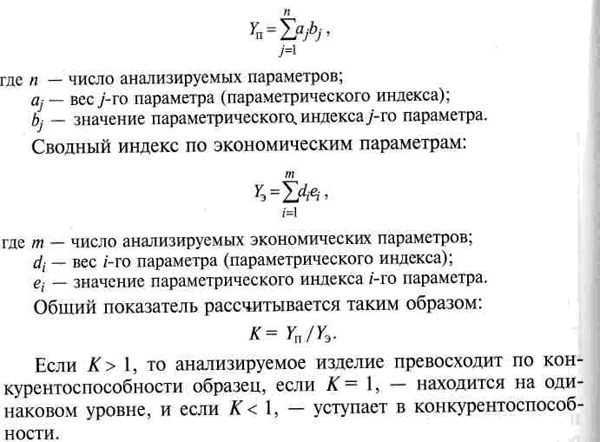

Для встановлення конкурентоспроможності товарів доцільність різно використовувати метод, що базується на параметричної оцінки показників за двома групами - споживчої і економічного.

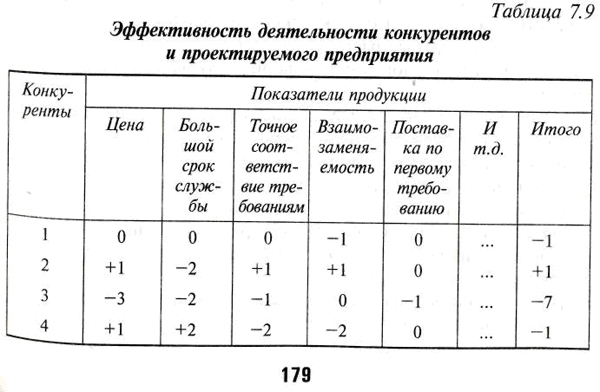

Зведений індекс за споживчими параметрами:

Ефективність діяльності нового підприємства і конкурентою наближено можна визначити бальними способом. Каж дому показником продукції присвоюється свій бал, звичайно в межах (-3) - (3) або (-5) - (5). Показник продукції зі значенням 0 характеризує рівність при порівнянні. Фрагмент такого розрахунку наведено в табл. 7.9. Рейтинг нового підприємства можна встановити також за допомогою методу експертних оцінок, суть якого наведена вище. Це більш точний метод.

У розрахунках, що проводяться в цьому розділі, особливу важливість при знаходять вибір і ранжування показників, тому особливе значення має вивчення та облік різноманіття впливають факто рів. Так, при рівній ціні на споживчі товари превалі руют інші сторони задоволення бажань населення: внеш неї оформлення, простота експлуатації, гарантійний термін, ізвестность марки, престиж виробника, безперебійне Снабжаються запасними частинами та ін

Для продукції промислового призначення на перше місце виходять оперативність і надійність поставок, швидкість реакції на потреби споживачів, післяпродажне обслуговування, репута ція постачальника, низька ціна, товарний кредит і т.д.

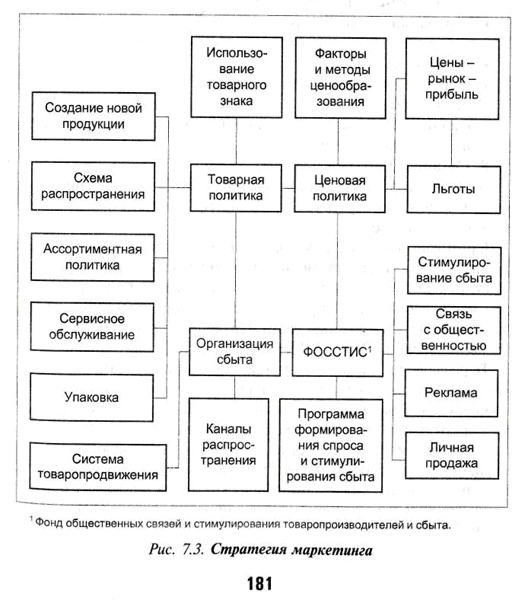

6. Маркетинг.

У розділі обгрунтовуються:

мети і стратегії маркетингу;

складові комплексу маркетингу;

витрати на маркетинг.

Цілі і стратегія маркетингу формулюються на основі ре зультатів стратегічного планування підприємства. Примі ром стратегії можуть служити:

висока якість - висока ціна;

ціна в залежності від цін конкурентів;

низькі виробничі витрати - низька ціна. Комплекс маркетингу можна ілюструвати схемою рис. 7.3. У практиці реалізації інноваційних проектів прийнято,

що витрати на маркетинг не повинні перевищувати 11% від обсягу продажів. Їх розмір може бути встановлений прямим рахунком, на основі експертних оцінок або методами статистики.

7. Виробничий процес.

Розділ починається з опису позитивних і негативного них сторін місцезнаходження нового підприємства. Аналіз ме стонахожденія враховує наявність трудових ресурсів, місцеві стандарти рівня життя і пов'язаний з ним можливий рівень заробітної плати, близькість до клієнтів або постачальникам, віз можне транспортні витрати, доступність енергетичних ре сурсів, промислової та соціальної структури, місцеві подат ги і т.д.

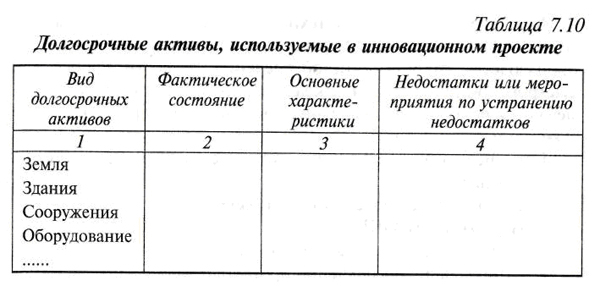

Особлива увага приділяється довгострокових активів (земля, основні виробничі фонди), обгрунтування темпів з трансформаційних змін обсягів продукції та виробничої потужності на найближчі 3-5 років. Інформація за даними активами в кому пактном вигляді представляється у вигляді табл. 7.10.

Один з важливих елементів цього розділу - опис техно логічного процесу виробництва продукції. Тут же розглядають Ріва питання, пов'язані з розміщенням обладнання, плас ніровкой виробничих площ, складанням схем про виробничій потоків і графіків.

Характеризуючи прийняту технологію, звичайно вказують її відповідність сучасним вимогам, рівень автоматизації виробництва, можливості забезпечення гнучкості процесу і швидкого збільшення або скорочення випуску продукції. Від меча основні напрямки вдосконалення і розвитку техніки і технології. Перерахуємо інші питання, які можуть бути відображені в цьому розділі:

контроль виробничого процесу;

витрати на НДДКР;

виробниче планування;

матеріальне забезпечення виробництва;

планування виробництва;

охорона навколишнього середовища;

витрати виробництва та динаміка їх зміни;

наявність документації;

• наявність підрядної організації, здатної забезпечити в

передбачувані терміни проведення робіт, пов'язаних з

розширенням, модернізацією або реконструкцією прийн --

ють підприємства.

8. Організаційний план.

У цьому розділі наводиться інформація, що характеризує організаційну структуру підприємства, відомості про персонал та організації робіт.

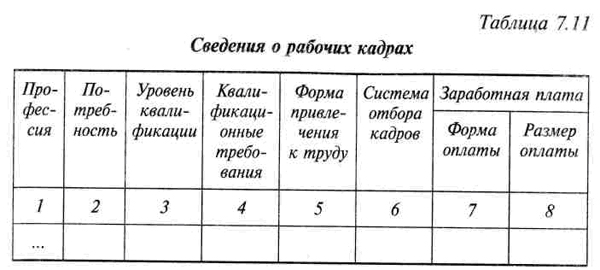

Організаційна структура підприємства виконується у вигляді схеми із зазначенням взаємозв'язків між ланками. Характери стики керівного складу даються на прикладі головних керівників уря і виносяться в додаток до бізнес-плану, як і дру Гії громіздкі та складні речі. Відомості про робочих кадрах мо гут бути зведені в табл. 7.11.

У розділі вказується наявність кваліфікованої сили в місці знаходження підприємства: вид спеціальної підготовки, тре бующейся для працівників, додаткові матеріальні льго ти для співробітників, режим роботи, показники плинності.

Тут розглядаються організація праці (порядок регламен тації робіт, посадові розмежування обов'язків, методи і періодичність визначення якості праці, методи нормують вання праці і т.д.), система стимулювання праці та продвіже ня працівників по службі.

На закінчення дається календарний план (графік) створення

нового підприємства, що показує взаємозв'язок основних зі битій організації діяльності підприємства по всіх стадіях циклу наука - виробництво.

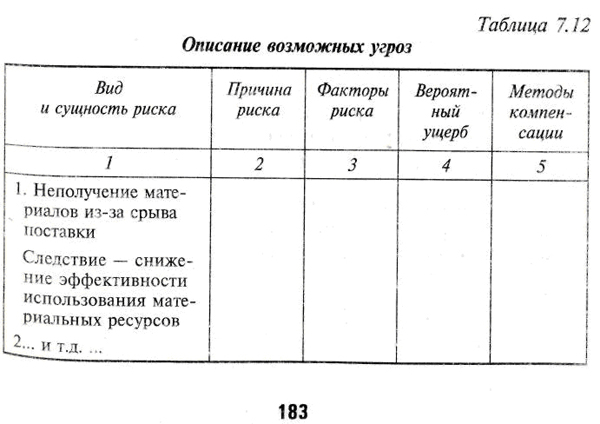

9. Оцінка ризиків і страхування.

Завдання розділу - показати майбутнім інвесторам або креди Торам фірми можливі ризики на шляху реалізації інновацій онного проекту та основні методи захисту від їх впливу. Ана ліз ризиків у діяльності підприємства проводиться у формі табл. 7.12.

В цю таблицю включаються найбільш істотні, значимі види ризиків: виробничих, організаційних, фінансових, екологічних та ін

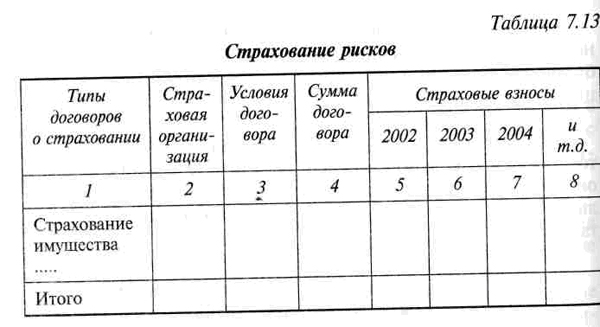

Тут також вказуються можливі економічні втрати від настання ризикованої події. Оцінку ризику можна оп рідшали приблизно, виходячи з можливості його наступлю ня та вартості збитку. Отримана сума може свідетельст вова про те, на яку вартість доцільно застрахувати цей вид ризику. Страхування є одним із заходів компенсації можливих втрат від настання ризикових ситуацій. Страх вання ризиків представлено у вигляді табл. 7.13.

10. Фінансовий план.

Розділ повинен планувати фінансове забезпечення діяльності підприємства з метою найбільш ефективного викори вання грошових коштів. У нього входить сукупність наступних документів:

1) оперативний план (звіт);

2) план (звіт) доходів і витрат;

3) план (звіт) руху грошових коштів;

4) балансовий звіт (план).

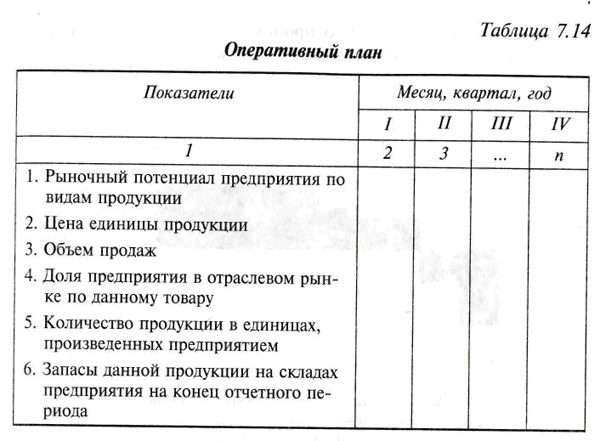

Оперативний план (звіт) відбиває за кожний період резуль тати взаємодії підприємства та його цільових ринків по кожному виду продукції та ринку. Розрахунок проводиться у формі табл. 7.14.

Ця сукупність показників складається за даними служ би

маркетингу і дає уявлення про частку ринку, яка бу дет завойована підприємством (див. також табл. 7.6).

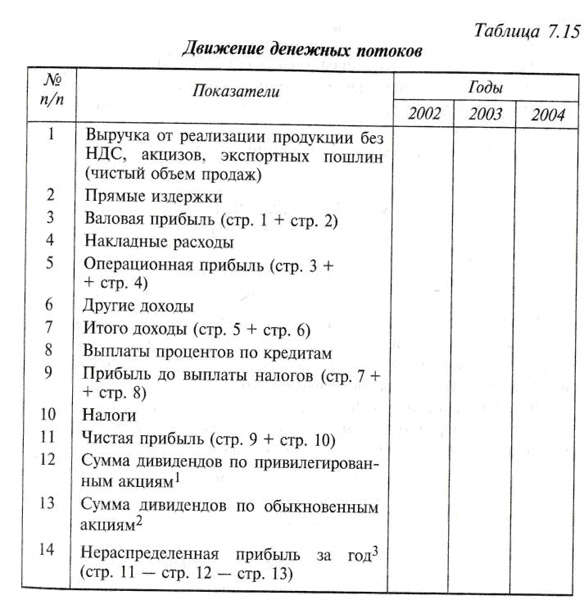

Звіт (план) про доходи та витрати, прибутки та збитки з ставляться у формі табл. 7.15. Результати, наведені в отче ті, характеризують, наскільки ефективно працює підприємство. Основне джерело доходів більшості проектів - виручка від реалізації продукції, що визначає всі майбутні аспекти діяльності, тому ця частина розділу, що спирається на березень кетингових дослідження, і починається з прогнозування про даж. Зазвичай обсяги виручки від реалізації продукції нарас тануть поступово, а витрати можуть змінюватися стрибкоподібно, в залежності від ситуації, що складається на ринку. , План руху коштів показує зміни в майбутніх періодах роботи підприємства за такими показниками: потік ре альних грошей, дивіденди, інвестиції в наявне обладнан ня, процентні витрати та ін

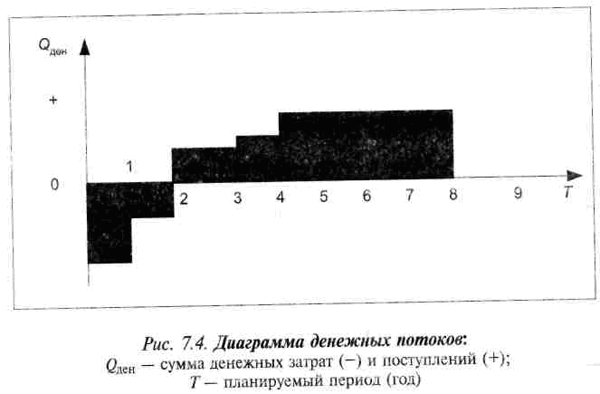

Прогноз потоку реальних грошей необхідний тому, що оплата Різних рахунків відбувається в різні терміни, а також від того, що інвестиційні кошти та отримання коштів від виручки

за реалізовану продукцію відбувається в різні терміни. Діа грама фінансових потоків має такий вигляд (рис. 7.4).

У перші два роки фінансові кошти, отримані від кре діторов, інвестуються в реалізацію інноваційного проек та. У наступні роки відбувається освоєння виробництва (3-й і 4-й роки) та отримання розрахункової суми виручки від реалізації продукції. У період освоєння виробництва мо гут виникнути потреби в короткострокових позиках для по полнению оборотних коштів, виплати заробітної плати і т.д. Гроші в касі, як правило, не співпадають із сумою при були, тому що сальдо реальних грошей означає різницю між реальними грошовими надходженнями та виплатами, а при бувальщина - це різниця між доходами та витратами, тому правильне планування потоку реальних грошей має пер востепенное значення для ефективності реалізації Інно ваціонного проекту (див. табл. 7.15).

Балансовий звіт подається за формою, встановленою міжнародними стандартами, з відображенням чисельних значень показників в активі і б пасиві балансу. Це заключний документ бізнес-плану. Він відображає стан справ до кінця пер вого року робіт за проектом. Структура балансу має такий вигляд: активи - це майно підприємства, пасиви - грошова ные зобов'язання перед кредиторами.

Різниця між вартістю активів і пасивів становить

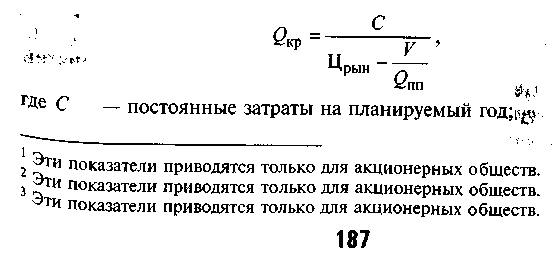

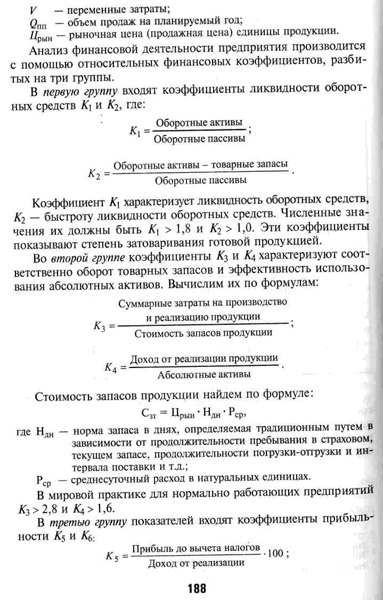

власний капітал фірми. За допомогою даних балансу ви виконується аналіз самоокупності виробництва. Мінімальний ний обсяг продажів, що забезпечує беззбитковість роботи Q, визначається за формулою:

Вважається позитивним фактором визначення інших по казателей фінансової діяльності і платоспроможності перед приємств відповідно до міжнародної практики розрахунків. До них відносяться: коефіцієнти фінансової стійкості, фінансової сис теми напруженості, автономії, загальної ліквідності та ін

Наприкінці розділу будується графік рентабельності випуску про дукції (рис. 7.5).

Більшість бізнес-планів інноваційних проектів функ ціонірованія великих підприємств і майже всі бізнес-плани проектів малих і середніх підприємств в Росії до теперішнього часу розроблені з застосуванням статичних методів, винятко чающіх вплив численних факторів і їх зміни, тобто дозволяють зробити тільки наближені розрахунки з метою ори ентіровочной оцінки ефективності інвестиційних проектів.

Тим часом більш важливими є динамічні методи, засновані на імітаційний моделюванні. Використання

імітаційних фінансових моделей в процесі бізнес-пла нування та оцінки ефективності застосування інноваційних проектів розширює можливості різних стратегій і рішень Вік тора, а також підвищує точність і якість розрахунків.

В даний час розроблена імітаційна фінансова модель Project Expert, забезпечує генерацію стандартних бухгалтерських процедур і звітних документів, як наслідок бізнес-операцій, що реалізуються в часі.

Під бізнес-операціями розуміються конкретні дії організації, в результаті чого відбуваються зміни в обсягах і напрямах руху грошових коштів. У процесі розр тов застосовується сценарний підхід, який передбачає проведе ня альтернативних розрахунків щодо різних варіантів розвитку проекту. Даний підхід робить можливим включення в розрахунки таких передбачуваних факторів, як: інфляція, обсяги збуту, можливі збитки і ін

Project Expert - це комп'ютерна програма, яка мо жет застосовуватися як створення фінансової моделі та ха рактер діяльності. За допомогою цієї моделі досягається:

розробка детального фінансового плану та визначення по-требності грошових коштів;

визначення схеми фінансування підприємства й оцінити ка можливості та ефективності використання фінан сових коштів;

• розробка оптимального плану розвитку організації або

реалізації інноваційного проекту;

формування стандартних фінансових документів, рас подружжя фінансових показників і проведення аналізу ефективності виро бництва поточної та перспективної діяльності;

• підготовка бездоганного бізнес-плану інноваційного

проекту, що відповідає міжнародним вимогам,

російською і декількох європейських мовах.

Комп'ютерна система Project Expert складається з шести блоків, що включають набір функціональних модулів з діалогове вих засобів, що дозволяють розробнику проекту сформувати імітаційну модель за допомогою опису бізнес-операції в режимі онлайн.

Блок моделювання має чотири модулі:

модуль опису макроекономічного оточення;

модуль опису організації, що реалізує проект;

модуль формування інвестиційного плану проекту;

модуль моделювання операційного плану.

Блок генерації фінансових документів містить:

звіт про прибутки і збитки;

звіт про рух грошових коштів;

бухгалтерський баланс;

звіт про використання прибутку.

Блок аналізу містить чотири модулі:

модуль розрахунку стандартних фінансових показників (чи квідності, платоспроможності, ділової активності, рен табельної, структури капіталу, показників ефектив ності інвестицій, дисконтовані критерії);

модуль аналізу чутливості в залежності від вимірюв нений різних факторів;

модуль аналізу ефективності проекту;

• модуль варіантного аналізу.

Блок угруповання програм формує сумарний фінансовим вий план групи проектів. Блок контролю реалізації програми (проекту) виконує актуалізацію даних, генерацію детальних звітів рассогласо вання фактичних і запланованих даних у передвиробнича період і в період початку виробництва і збуту продук ції; генерацію неузгодженості руху грошових коштів.

Генератор звітів складається з чотирьох модулів:

модуль редагування та створення бізнес-плану для оформ лення документа з включенням в нього текстових блоків, таблиць, графіків, розрахунків;

модуль формування звіту про неузгодженість планового і фактичного стану проекту;

модуль побудови графіків і діаграм;

модуль друку, що дозволяє вивести на принтер і пере дати в текстовий редактор Word for Windows звітні до кументи.

Project Expert передбачає можливість щомісячного вво та інформації про хід реалізації проекту і має незаперечні переваги перед традиційними способами складання лю Бих бізнес-планів.

11. Стратегія фінансування.

У бізнес-план включається наступна інформація:

обсяг, джерела та напрямки використання інвести цій;

форма інвестиційних коштів;

очікуваний термін повернення вкладених коштів і отримання інвесторами доходу.

Обсяг інвестицій може бути представлений у формі табл. 7.16, джерела інвестицій - в табл. 7.17.

Умови фінансування - це перш за все умови повер та коштів, погашення кредиту. Звичайно розуміється погашення 30% позики на третьому і четвертому роках виробництва і 40% - на п'ятому.

При відповіді на друге питання враховується, яку частку по требних коштів можна і потрібно одержувати у формі кредиту, а яку краще залучити у формі акціонерного капіталу. Фінан сірованіе через кредити переважно для проектів, пов'язаний них з розширенням або реорганізацією виробництва на прийн чих підприємствах. Для проектів, пов'язаних зі створенням нового підприємства, найбільш ефективно залучення акціо нерного капіталу.

Термін окупності Т ок розраховується за формулою:

Ип - початкові інвестиції;

Де - щорічний дохід

Однак при застосуванні цієї формули слід пам'ятати, що вона не враховує ряд чинників, наприклад інфляцію, фактор часу та інші, які впливають на величину терміну оку паемості, тому вдаються до визначення чистого дисконту ваного доходу проекту (ЧДД), чистої поточної вартості (ЧТС) по роках реалізації проекту, індексу прибутковості (ВД) і іншими показниками.